このところの金利高局面において、債券投資には妙味があると思い、継続的に債券を買いましてきました。背景には(1)ポートフォリオに株式と相関しないアセットを入れるとリスクが減少する、(2)いずれ利下げ局面が訪れるのでキャピタルゲインが取れる という2つの思惑がありました。

でもその投資手法については、あまり洗練されていなかったと反省しています。それを強く感じたのは、下記の山崎元氏の債券投資に関する記事を読んで、です。

買ってきた債券

これまで買ってきた債券は次の通り。詳細は記事にもまとめましたが、生債券あり(利付、ストリップス)、ETFあり(国債、ハイイールド)、レバありと多彩です。

- 29年満期米国利付債 2022年11月

- 29年満期米国ストリップス債 2022年11月

- HYG 2022年12月

- 44年満期米国ストリップス債 2023年1月

- TMF 2023年1月

- IS米国債米国債20年ヘッジ 2023年4月

- IS米国債7-10年 2023年9月

- TLT 2023年9月

ところがこれらにはいろいろと問題があります。それは、債券が株式とは違って十分には民主化されておらず、買い手の属性によって売買条件が大きく異なるという点です。

1:国債以外の債券は相対取引

まず株式とは違い、債券は証券会社との相対取引が基本です。つまり、情報の少ない個人投資家からすると、相手のいい値で買ったり売ったりしなくてはいけないということです。その差をスプレッドといいますが、ネット証券でも5%程度あるようです。

そしてどの証券会社もスプレッドを明示しておらず、買ってみるまでどのくらいかは分かりません。そのくせ「手数料無料」とうたっているので、注意が必要です。

2:社債は機関投資家から先に売られる

債券には取引所がないため、発行した債券は証券会社が買い手を探して販売します。これは、大口取引になるほど売買コストが小さくなるということを意味しています。逆にいうと、小口の個人投資家にわざわざ売らなくてはいけない社債は、機関投資家が買わないような条件の悪いものだということです。

昨今だと「楽天モバイル債」なんかが典型ですね。ちょっと前だとソフトバンク債とかもそう。機関投資家は買わないけど、個人の知名度は高いので、格付けに比べて低い3%くらいの利回りでも買い手がつくというわけです。要するに、売れ残りが個人投資家に回ってきます。

そもそも小口の個人投資家に売り出さない社債も多く、機関投資家と大口(1000万円単位)の個人投資家に話がいって売り切れることもしばしば。小口化することでコストが増大するいい例だともいえます。

購入した債券を再評価 生債券

という観点から、手持ちの債券を再評価してみましょう。

- 29年満期米国利付債 2022年11月

- 29年満期米国ストリップス債 2022年11月

- 44年満期米国ストリップス債 2023年1月

こちらの生債券は購入時にけっこうなスプレッドが乗っています。まぁ5%だとして、1年から1.5年分のクーポン分という感じでしょうか。それは理解した上で買い付けています。

わざわざ生債券を買ったのは、その利率を将来に渡って固定させたかったから。なので、生債券で金利低下によるキャピタルゲインを得ようとするのは、スプレッドの大きさとも相まって微妙。満期まで固定金利を受け取れる商品だと考えるほうが良さそうです。持ち切り。

というわけで、3種類の債券を試しに買ったものの、これは満期まで持ち切るつもりです。逆に、スプレッドの大きさを考えると、満期の近い生債券を買うのはありませんね。

長期債の良し悪し

残りはETFになります。まずは長期国債のTMF、TLT、IEF、そしてその東証版です。

- TMF 2023年1月

- IS米国債米国債20年ヘッジ 2023年4月

- IS米国債7-10年 2023年9月

- TLT 2023年9月

先の山崎氏の記事にありますが、金融機関が購入する長期債は、負債期間と運用期間をマッチングさせるALM (Asset Liability Management) の考えに基づいて購入されています。10年定期預金を組んでもらったら、その資金は10年国債で運用するのが筋だし、30年運用するであろう生保に入ってもらったら30年国債で運用するといった具合です。

そしてこれは長期債の価格付けが適切になされていない可能性も示唆します。債券価格は金利で変動し、それは満期までの期間(デュレーション)が長いほど感応度が高くなります。長期債ほど金利変化に敏感だということです。長期債は、このようにボラティリティが高くなる=リスクが大きいわけですが、そのリスクプレミアムが正確に価格に反映されているとは限りません。だって、金融機関はリスクプレミアムと関係なく、ALM観点で購入しているのですから。

この話を読んでから、果たして長期債の利回りが将来の金利水準を適切に反映しているのか、ちょっと不安にはなりました。とはいえ、現在の債券利回りは、10年もので4.61%、30年もので4.75%。2年ものは5.05%なので、いまだに逆イールドではありますが、長期金利は高水準にあります。

金利引下げがすぐには起きなかったとしても、4%超の分配金利回りが確保されている。その上、いずれ引き下げが起きれば、大きなキャピタルゲインも得られるというわけです。リスクはさらに金利が上昇する=債券価格の下落ですが、こればかりは甘受せざるを得ませんね。

というわけで、現在のような高金利のタイミングでは、分配金というインカムゲインと金利変化によるキャピタルゲインの両方を期待できる債券ETFは面白い投資先だという考えを強くしました。

ハイイールド債

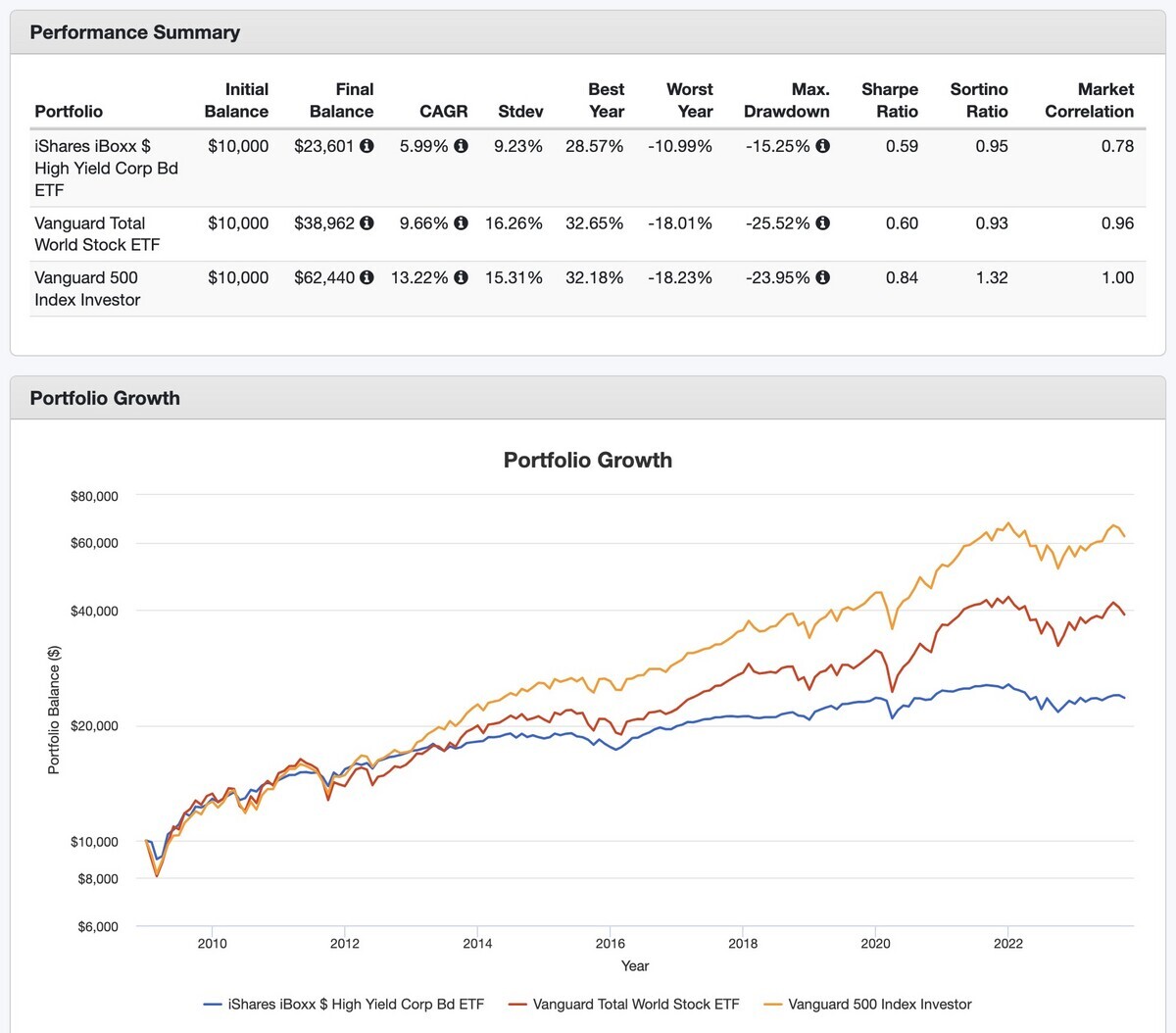

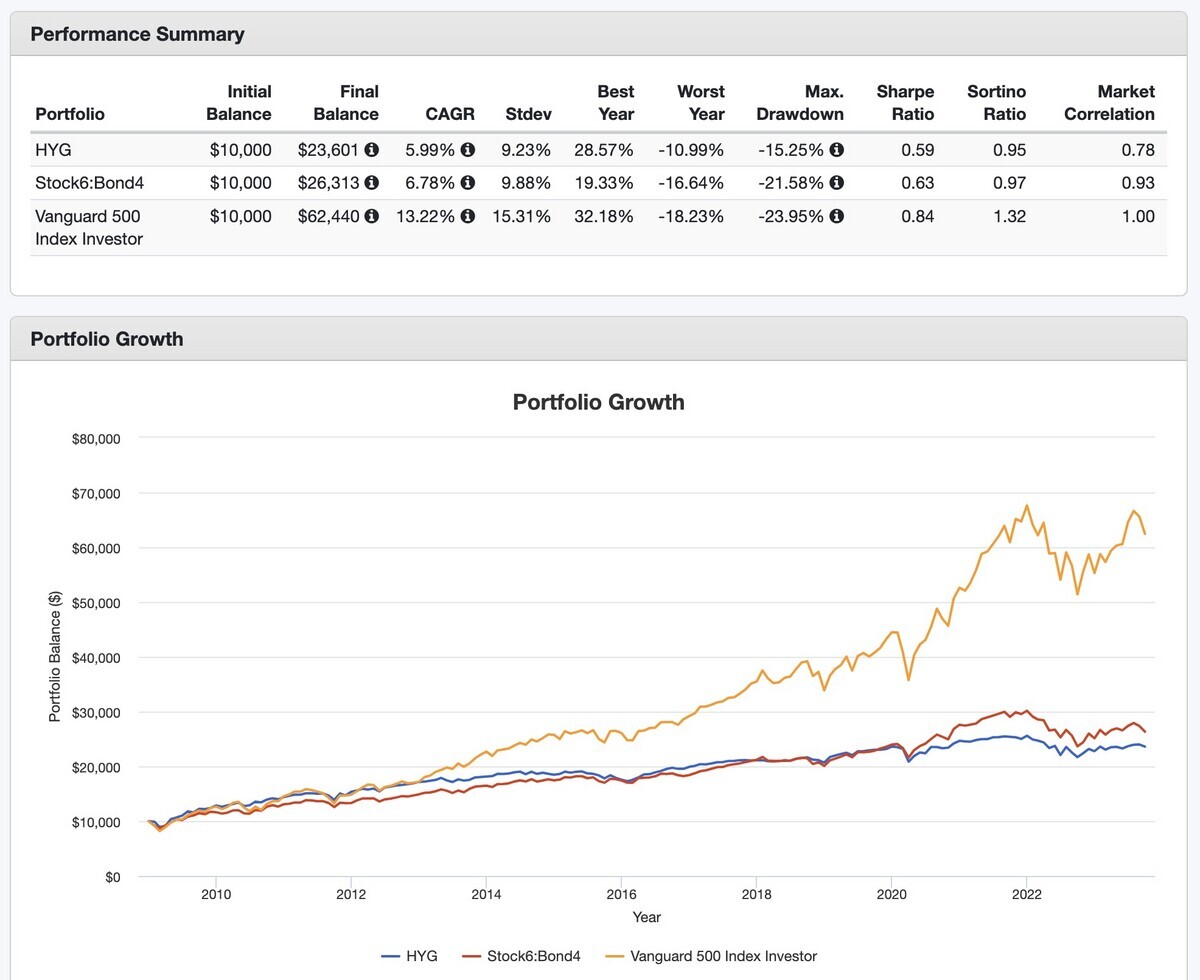

最後にハイイールド債です。最も有名なハイイールド債ETF HYGは、現在分配金利回りが5.82%。年初から価格は3.6%ほど下落していますが、分配金があるためYTDのトータルリターンは3.31%となっています。

- HYG 2022年12月

ハイイールド債は、国債同様金利水準に影響を受けるだけでなく、株式同様、ビジネス市況の変化が信用スプレッドの変化という形で影響します。株価が下落するような不況になると、ハイイールド債の発行体の信用も低下し、その分信用スプレッドが剥がれ落ちて利回り低下、結果株価も下落するというわけです。

株式と債券の両方の特徴を兼ね備えるわけで、意外と面白い。株式と比べるとリターンは見落とりするものの2009年から2023年の平均でCAGRは5.99%に達し、そのくせボラティリティは株式の15−16%に対して9.23%しかありません。債券に比べれば下落は大きいのですが、株式に比べて安定しているわけです。

この株式と債券の間という特徴は、HYGと株式6:債券4というポートフォリオがよく似たパフォーマンスを見せることではっきりします。それでもβは0.78となり、株:債券6:4ポートフォリオよりも低いのです。

やっぱり僕はETF

山崎氏の記事を読んで、改めてぼくは生の国債とか社債ではなく、複数の債券をパッケージ化して市場で売買できるようにしたETF派なんだと気づきました。流動性と透明性を、ぼくは投資家として評価しているようです。

ポートフォリオの一部には、生の債券を入れるのもいいとは思っていますが、やはりそこをメインにしたくない。証券会社のいい値で売買するのではなく、市場で取引したいと思うわけです。