経済的に自立(FI)した上で、退職に限定せず好きな仕事で働く(RE)ことがFIREだと思っていますが、今回サラリーマンも退職し、世間的な意味で完全FIREしました。

完全FIREすると、収入のコントロールが容易になり節税の機会も増します。退職金控除を最大活用するための手法として小規模企業共済を検討する中で、実際に加入してみたのですが、節税メリットを受けるよりも運用したほうがいいのではないか? ということを前回検討しました。

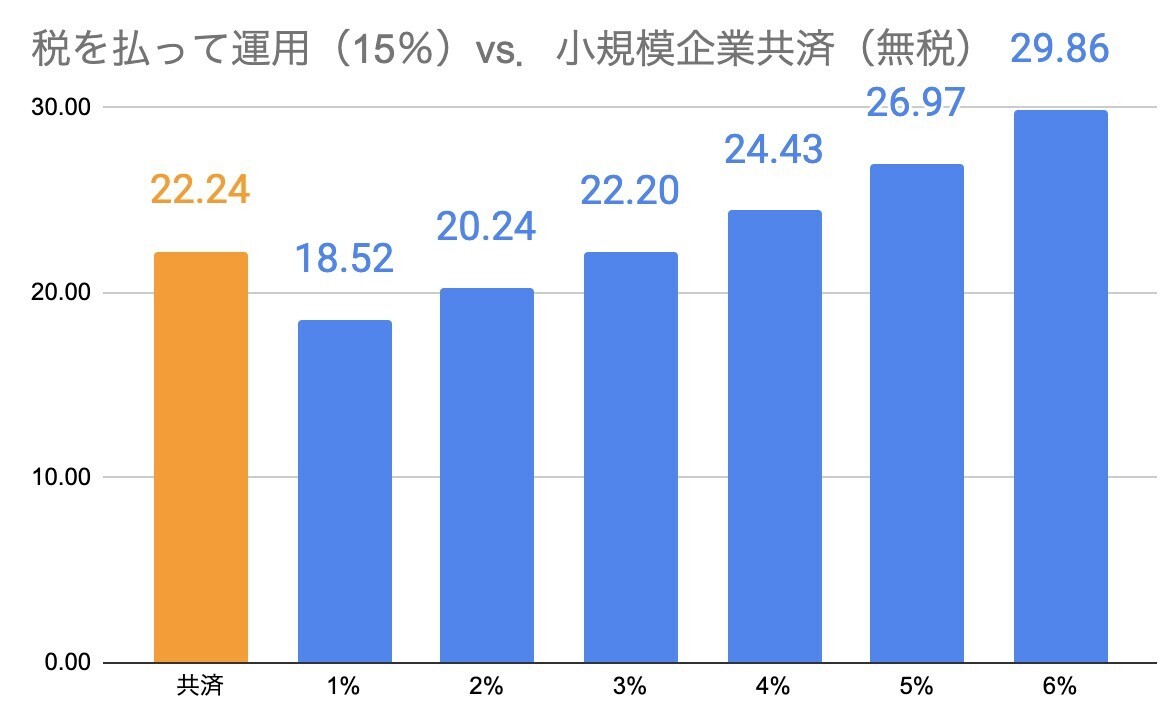

その結果、所得税率が高ければ運用より小規模企業共済がお得。最低税率の5%の場合は、平均4%以上で運用すれば小規模企業共済に入るよりも運用のほうがお得という試算になりました。

ただし、ここにはさらにスマートな裏技があります。そう、借入です。

掛け金は借り入れることができる

小規模企業共済は掛け金が所得控除され、所得税や住民税を減らすことができます。それはいいのですが掛け金の運用は保守的でリターンは1%程度。そして掛け金残高は解約するまで戻ってきません。

ところがこの掛け金を担保に、貸付を受けることができるのです。貸付にはいろいろな種類があるのですが、特に細かな制約がないのが「一般貸付」というものです。概略は次の通り。

- 限度額は掛け金の7〜9割、10万〜2000万円、5万円単位

- 利率は1.5%

返済方法にはいろいろありますが、重要なのは1つ。まず借入期間12ヶ月の場合、最後に元本と利子をまとめて返済する期限一括償還を選択できます。さらに、「借入期間内に借入金を返済できないような事態が生じた場合、新たな借入れに必要な約定利子を支払うことで、借り換えができます。」ということです。

つまり、100万円借りたら1年後に1.5万円の利子を払えば、そのまま100万円を借り続けられるということです。

借入を行い、運用する

そう、裏技というのは小規模企業共済に入って所得控除を受けつつ、残高から借入を行い、そのお金を運用するというものです。こうすれば、所得控除と運用のどちらがいいか? ということに悩むこともなく、所得控除を受けつつ運用によって増やすこともできるのです。

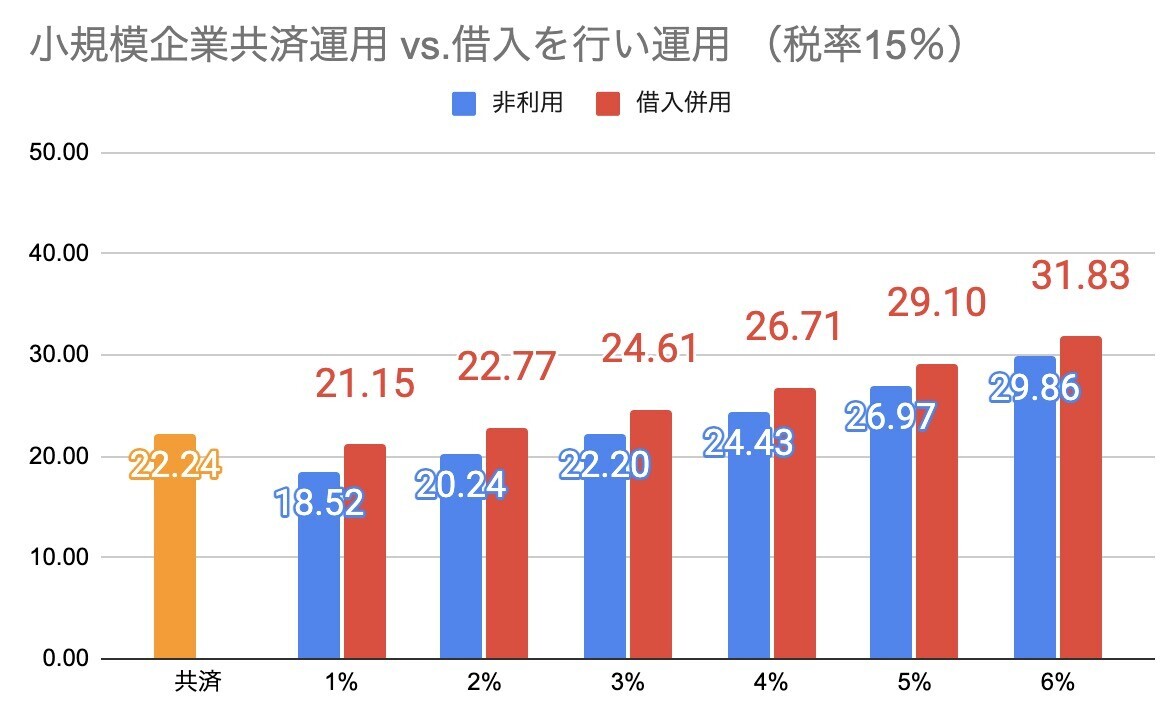

では実際にどのくらいの効果が見込めるのか、試算してみます。小規模企業共済に20年入ることを前提とし、1年間の掛け金を1とし、共済金Bの前提で1%運用して残高を計算、退職所得控除を用いて無税で取得できる想定です。このときの額は22.24となりました。

そこから残高の8割を借り入れて運用を行い、毎年1.5%の利子を払います。また運用益からは20.315%の税金も引きます。これを平均運用リターンごとに計算しました。

まずこちらが所得税5%の場合。住民税と合わせて15%ですね。共済で運用すると22.24ですが、残高を借り入れて運用したのが赤い棒グラフです。さすがに運用成績が1%では、借入金利1.5%に負けてしまっていますが、2%を超えると共済のみよりもリターンが増加します。共済を利用せず運用する場合と比べても、すべての場合で上回っています。

つまり共済を利用せずに運用する選択肢を考えるのなら、共済を利用した上で借入を行いそれを運用したほうが、必ずプラスの結果になるということです。

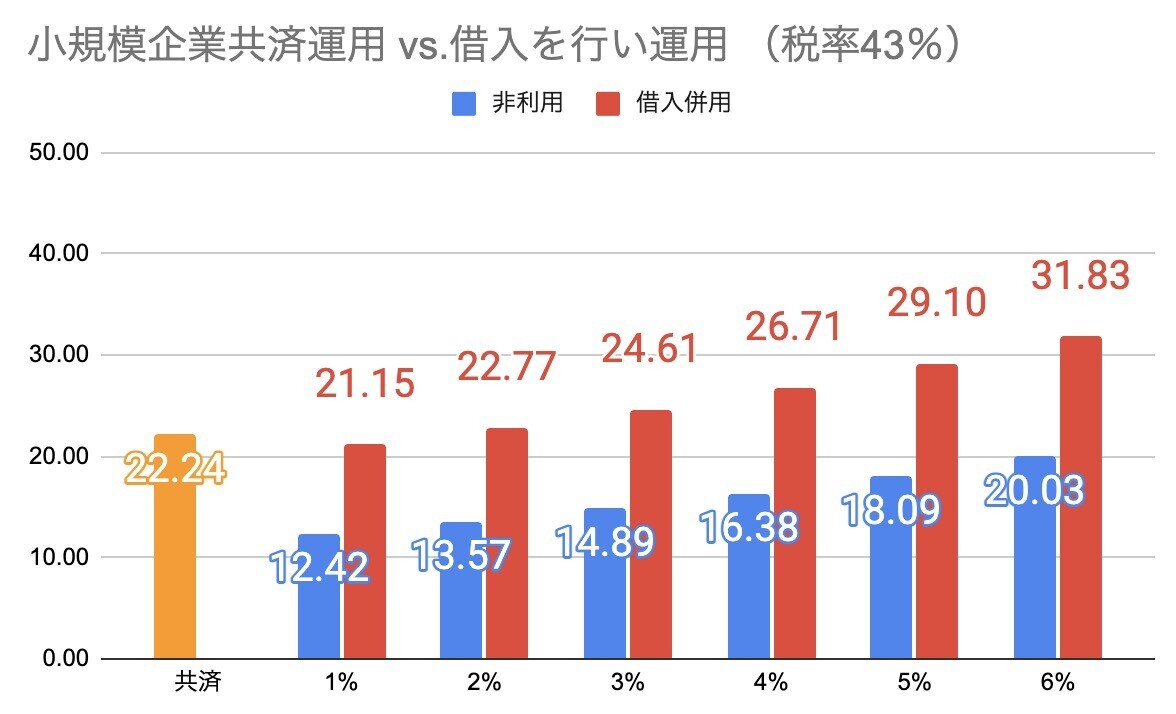

共済を使えば所得控除されるので、税率が高くても低くても運用益は変わりません。ただ共済非利用の場合と比較したくて、所得税33%の場合のチャートも作ってみました。これを見ると、小規模企業共済を利用しつつ借入を行い、それを運用することの効果がよく分かります。

借り入れて運用するかしないか

このように、小規模企業共済に加入すると所得税+住民税の節税になりますが、掛け金がロックされるため、場合によっては税金を支払って現金を手元に残し、運用したほうが有利になりました。

しかし、小規模企業共済に加入して節税した上で、掛け金から借入を行い、それを運用すれば、両方の効果を受けることができます。金利が1.5%で、そのほかに事務手数料もかかるため、少なくとも2%程度のリターンはほしいところですが、2%程度ならどのような運用手法でも達成は可能でしょう。

特に小規模企業共済は退職まで掛け続ける形になるため、自然と長期運用になります。20年間運用して最終的に平均リターンが2%を割るということはなかなか考えにくく、借り入れて運用するという一見リスキーな手法でありながらも、ベストプラクティスといえるのではないでしょうか。

ただ、実は小規模企業共済の借入にはいろいろな注意事項がありました。この情報は中小機構のWebページにも載っておらず、電話で聞くしかありません。一通りヒアリングしたので、次回はそれをまとめておきたいと思います。