前回までに、小規模企業共済を検討し、実際に加入し、節税vs運用を検討し、最終兵器として小規模企業共済加入で節税しつつ借入を行って運用するというベストプラクティスを紹介しました。

ただここには一つ落とし穴があります。実は小規模企業共済で借入を行うには、いろいろと制約があるのです。

いったいいつから借りられるのか?

小規模企業共済の借入についてはWebページには記載がありますが、一体いつから借入ができるのかは全く書いてありません。コールセンターに電話してそのことを聞いた所、「Webには掲載していません。少しでも不明なところがあったら電話してください」という、なかなかに昭和な対応でした。

さて。ではいつから借入可能なのか。これは加入月の1年後を経たあとの最初の4月or10月に借入限度額が決まり、その半年後に借入が可能になるという説明でした。すっごく分かりにくいのでぼくの場合の実例で。

- 2023年12月加入

- 2024年12月で1年経過

- 2025年4月 限度額が決まる

- 2025年10月 借入が可能になる(半年後の限度額決定

- 2026年4月 10月に決まった限度額での借入が可能に

つまり最初に借入ができるのは1年と10ヶ月後。そこまでは借入不可ということです。なんか長い……。最短で借り入れるなら、3月または9月に加入すれば、1年6ヶ月で借入できるようになるみたいですが、まぁ。

ちなみにWebには借入資格やスケジュールについては何も書いていないのですが、これは加入後1ヶ月後くらいに送られてくる「共済手帳」というものに書いてあるそうです。Web時代に数日でいろいろ可能になる世界で生きていると、紙でのやりと取りと電話サポートがメインで、送付物が1ヶ月後とかになる共済とかiDeCoは、昭和の香りを感じてしまいノスタルジーがすごいものです。

借入限度額はどれだけか

さてWebには残高の7〜9割の借入が可能とあることが多く、実際の借入限度額がどう計算されるのかは詳細がありません。これも電話で聞くしかないそうで、公式Webには記載がないそうです。

限度額は、1年経過したあとに到来する4月/10月に最初に決まり、このとき掛け金の7割が限度額になります。その後、2年に2回、4月と10月に設定されるということです。 ではどんなペースで限度額が変化するかというと、下記のようになります。

- 132ヶ月未満 7割

- 174ヶ月未満 75%

- 222ヶ月未満 80%

- 318ヶ月未満 85%

- 319ヶ月以上 90%

これはグラフにすると下記のようになります。毎月上限の7万円を積み立てた場合の借入限度額の推移です。横軸は月数。

いくつかピックアップすると、次のようになります。

- 1年後 残高91万 借入限度額 0万

- 2年後 残高175万 借入限度額 83.3

- 3年後 残高259万 借入限度額 142.1万

- 4年後 残高343万 借入限度額 200.9万

- 5年後 残高427万 借入限度額 259.7万

- 10年後 残高847万 借入限度額 553.7万

- 15年後 残高1267万 借入限度額 968.8万

- 20年後 残高1687万 借入限度額 1386.35万

- 25年後 残高2107万 借入限度額 1743.35万

- 30年後 残高2527万 借入限度額 2223.9万

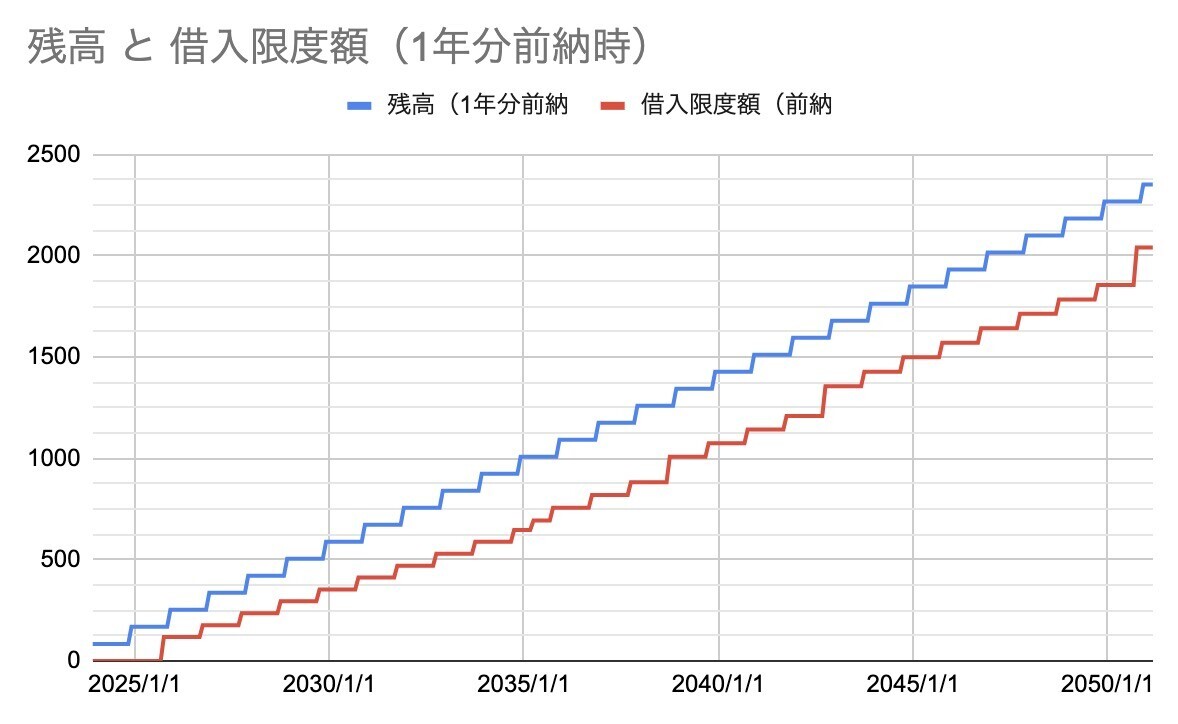

一方、ぼくのように翌年1年分を前納すると残高も変わります。その場合のグラフはこちらです。

- 1年後 残高168万 借入限度額 0万

- 2年後 残高252万 借入限度額 117.6万

- 3年後 残高336万 借入限度額 176.4万

- 4年後 残高420万 借入限度額 235.2万

- 5年後 残高504万 借入限度額 294万

- 10年後 残高924万 借入限度額 588万

- 15年後 残高1344万 借入限度額 1008万

- 20年後 残高1764万 借入限度額 1428万

- 25年後 残高2184万 借入限度額 1785万

- 30年後 残高2604万 借入限度額 2268万

積立と一括で借入限度額の差がどれくらいあるかというと、下記のような推移で、基本一括前納のほうが限度額が多くなります。1年の時期によってそれは増減し5〜35万円あたりを行ったり来たりします。数十年後でもその差は40万円ちょっとな感じです。

どこで借りられるのか

ではこの借入は、どこでどうやったら借りられるのでしょうか。Webには「借入窓口の変更」みたいな書類があって、迷うのですが、借入の窓口は基本、商工中金の店頭になります。

積立については申し込んだ銀行が引き落とし口座になるのですが、借入は別。そして借入を行う銀行は書類を提出すれば変更も可能だということでした。ただし、

- 金融機関は支店によって借入に対応していないところがある

- 商工中金は午後2時までに窓口で手続きすると、その日のうちに貸付を受けられる

- 貸付は「一般貸付(金利1.5%)」と「特別貸付」があるが、特別貸付は商工中金だけ

という違いがあります。

手数料など

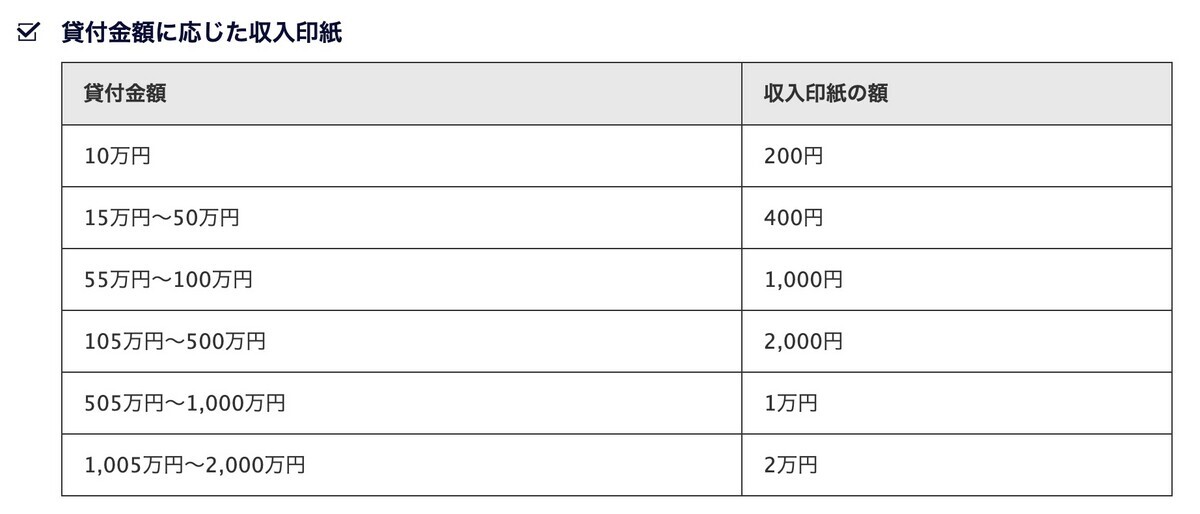

借入の手続きは当然のように店頭で行い、収入印紙の添付が必要になります。だいたい0.1〜0.2%の手数料で、意外とバカにできません。

利子の支払い

借入には利子が発生しますが、12ヶ月借入の期限一括償還を選んだ場合、次のような形になるそうです。まず100万円借りたら、1.5%の利息なので1万5000円が先に引かれ、98万5000円が振り込まれるそうです。そして1年後に、100万円を返済する。

ただし100万円の返済ではなく、再び1万5000円の利子を払って元本返済を繰り延べることもできます。このとき、追加で借入も可能で、例えば100万ではなく200万円を借りるなら、利子は3万円なので、3万円を引き、元本分の100万円も引いて、97万円を追加で借り入れます。そして1年経ったら200万円を返済するという形だそうです。

毎月返済のいわゆるローンに慣れているので、この仕組みはシンプルというか複雑というか。利息を前払いして元本を返さなくても利息さえ払えばいいというのは、使い勝手が良さそうです。

というわけで、小規模企業共済のWebには載っていない、電話しないと聞けないあれこれでした。ただ僕が実際に借入が可能になるのは、2025年の10月。あと1年10ヶ月も先です。またその時、実際に借りてみたら、改めて記事にしたいと思います。