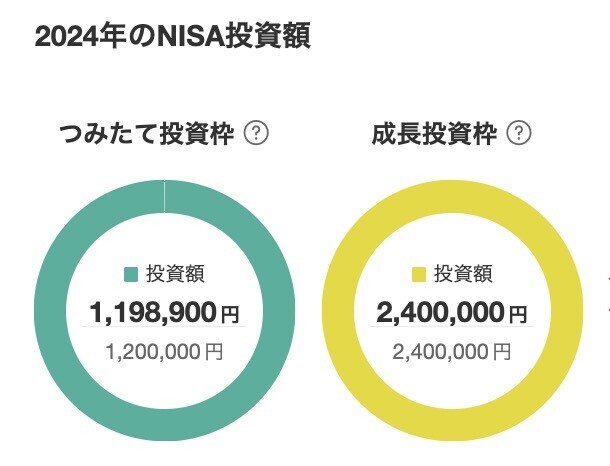

2024年から始まった新NISA。つみたて投資枠で120万円、成長投資枠で240万、合計360万円が年間投資上限ですが、さっそくその両方を最速で埋めました。

積み立てか一括か

以前、新NISAのつみたて投資枠を最速で埋める方法というブログを書いたように、月額100円の積み立て、1月にボーナス119万8800円を積み立てることで、一気に119万8900円の投資を終えました。

今でもネットでは「積み立てか、一括か」という話題がありますが、実はこれ3つのパターンに分かれます。

- 特定口座を売却して新NISAに移行

- 売却できる資産も現金もなく、給与などから新NISAで購入

- 360万円分の現金を持っているが、毎月少し(30万くらい)ずつ積み立てる

- 360万円分の現金を使って、年初に一括購入

まずぼくは(1)のパターンです。特定口座に含み益があっても売却して新NISAで運用し直したほうがいいのは下記に書いた通り。移し替えなのですから、一括が合理的です。これを敢えて積み立て投資にする必要がないのは、説明不要でしょう。

(2)も迷うことはありません。だって資金的に一括投資はできないのですから、積み立て一択です。売却できる総金融資産が320万円に満たない場合も、この選択肢になるでしょう。

難しいのはここからです。現金があるのに積立投資する(3)はいわゆるドルコスト平均法ってやつです。心の問題として、このやり方で安心できるのであればやればいいと思いますが、合理的ではありません。ドルコスト平均法が無意味だということは下記に書きました。

ドルコスト平均法が無意味なら(4)の年初一括購入はどうでしょう。これはドルコスト平均法よりはマシに見えますが、根本的な問題が、(3)と(4)にはあります。それは、なぜこれまでこの現金で投資しなかったのか? ということです。

現金があるが投資しなかった。そして新NISAが始まったのでその現金で投資する。状況としてはこうなります。つまりこれまでは投資よりも現金を選好していた。ところが新NISAが始まったので投資するということです。でも新NISA口座での投資は果たして現金よりも有利なのでしょうか?

なぜこれまで投資しなかったのかの理由から考えてみましょう。もしこの現金が生活防衛資金なら、新NISAであれ投資してはいけません。特に長期投資が優遇されているのに、いつ必要になるかもしれないようなお金を投資に回してはいけません。

では余裕資金ならどうでしょう? 余裕資金なのに投資していなかったのは「投資が怖い」「何を買ったらいいか分からない」「損をしたくない」などの理由が思い浮かびます。でもよく考えると、これらは新NISAだからとっても何ら改善されるものではありません。

新NISAは損をしにくい制度ではなく、利益が出たときに利益が1.25倍になるという制度です。損をしたときは損益通算ができないので、特定口座での投資よりも不利です。損が怖いという投資家が、新NISAを機に投資を始めるのはいろいろ非合理です。

新NISAでは、金融庁が買える商品を絞ってくれています。その中から選べばいいので「何を買ったらいいか分からない」という人には便利です。ただ特定口座で、NISA用の商品を買ったっていいのです。特定口座で買えなかった人が、NISAなら買えるという理由にはなりませんね。

というわけで、一括/積み立て論争は、実は議論の余地もないほどシンプルです。「これまで投資してなかったけど新NISAを機に投資する」という人だけが、一括か積み立てかで悩めばいいということになります。そのときに、ドルコスト平均法を自分なりに評価すればいいのでしょう。

購入したのはオルカン

さて購入したのは三菱UFJアセットマネジメントのeMAIXS Slim全世界株式、通称オルカンです。多くの人が書いている通り、現在の新NISAにおいて最良の選択肢はオルカンだと思っています。

新NISAは恒久非課税なので、取り崩すのはほかのすべてを取り崩した最後の最後になります。つまり最も長期間運用可能な口座になります。そして長期間の運用ならば、過去、最も平均リターンが高かったのは株式です。そのため株式に投資するのが1stステップ。

続いてどの株に投資するか。少なくとも30年以上という長期間で見ると、どんな優良企業も輝きを失ってきました。倒産している可能性だってあります。そのため、長期運用を前提にするなら個別株はたいへん選びにくい。つまり指数連動のインデックスということになります。そして企業と同じことが国や地域にもいえます。数十年単位では世界の覇権国は入れ替わってきました。30年後も、米国が最強国家で米国企業が世界の時価総額の半分を保有しているとは限りません。そのため全世界株式インデックスを選びます。これが2ndステップ。

ではさまざまな全世界株式インデックス投信やETFがある中で何を選ぶか。まず上場投資信託=ETFは、配当を出す時点でNISAと相性がよくありません。配当を再投資するとNISA枠を使ってしまうからです。そのため内部的に配当を再投資してくれる=NISA枠を追加で消費しない投資信託がベストです。そしてどの投資信託を選ぶか。まず考えるのはコストです。主に信託報酬といっていいでしょう。これは全世界株式インデックスが激戦区で、すでに0.05765%まで各社は下げてきました。ここから投資先を選ぶのが3rdステップです。

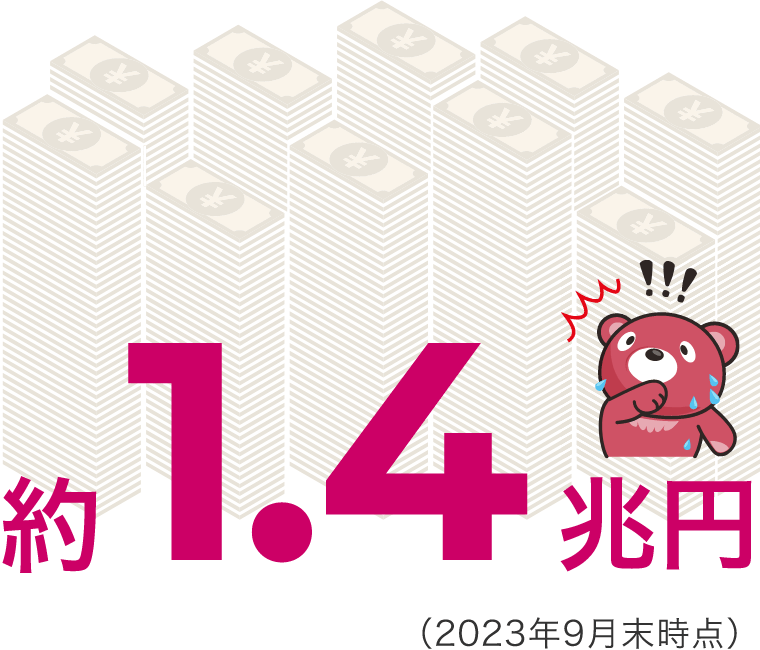

そして、複数の投信の中でなぜオルカンを選ぶのかといえば、理由は2つ。1つは「業界最低水準の運用コストを、将来にわたってめざし続ける」とうたい、実際に実行してきた信頼感です。2つ目は規模です。金融商品は規模が大きいほどコストを下げる余地がありますし、運用も効率化できます。オルカンの規模は1.4兆円。これは公募投信全体の中で3位になります。

というわけで、2024年年初にしてぼくの新NISAは完了しました。あ、最初に特定口座からの移し替えと書きましたが、正確には一般NISAの運用終了分(約200万円)と特定口座のインデックス系商品(約120万円)を売却して、新NISAでオルカンを購入したということになります。