法人A(3月末決算)の6期目の決算が締まりました。太陽光だけ4基所有している法人ですが、やっと営業利益・経常利益ともに黒字化しました。法人Bは黒字化しているので、全法人が黒字化です。

予想に反して黒字化

法人Aの今期の決算がこちら。もともとも予想はわずかに赤字の想定でしたが、今回ついに黒字化。ちなみに当期純利益でも黒字になりました。

売上は太陽光発電所4基なのですが、今期売上額が増加しているのは、免税事業者となったからです。約10%の売上アップですね。一般的には消費税分だけ売上がアップすると同時に、コストも消費税分上がるはずですが、実は課税支払いはほとんど存在していません。そのため、単純に売上がアップした形になります。

ただこういう売上アップはこれが最後で、これから先はお天道様次第となります。

販管費は、実際にキャッシュアウトするものはごくわずかで、約7割が減価償却、残りの多くが家事按分費用です。減価償却費は毎年減っていくものなので、放って置いても営業利益は増加します。

営業外費用はほぼすべて、利子支払いです。こちらもローンの元本が減るにしたがい減少します。そのため経常利益もさらに早いペースで増加します。

もう一つ、ちょっと面白いのは法人での株式取引です。こちら配当は営業外収入として計上されていますが、売買譲渡損は今回特損として落とされています。つまりこれも経常利益を押し上げる方向に働くわけです。そして特損を払っても、最後の当期純利益はプラスでの着地となりました。

2社連結の損益計算書

せっかくなのでA社B社連結の損益計算書を。B社は9月末決算なので、こちらのPLは予想です。

A社単体と傾向はよく似ていますが、B社のほうが借り入れが重いため利子支払いが大きく、営業利益と経常利益のギャップが大きくなっています。そのため連結すると経常利益で黒字化するのは6期からということになります。営業利益では3期連続黒字、経常利益と当期純利益では6期目で初の黒字ということになります。

ついでにキャッシュ周りも見ておきましょう。連結のEBIDTAは4期目から大きな黒字で、好調に推移しています。実際にはここから利払いと税払いがあるので、それを引いたのがキャッシュの増減。4期目にプラスに転じてからは高給取りサラリーマン並のキャッシュを毎年生んでくれています。

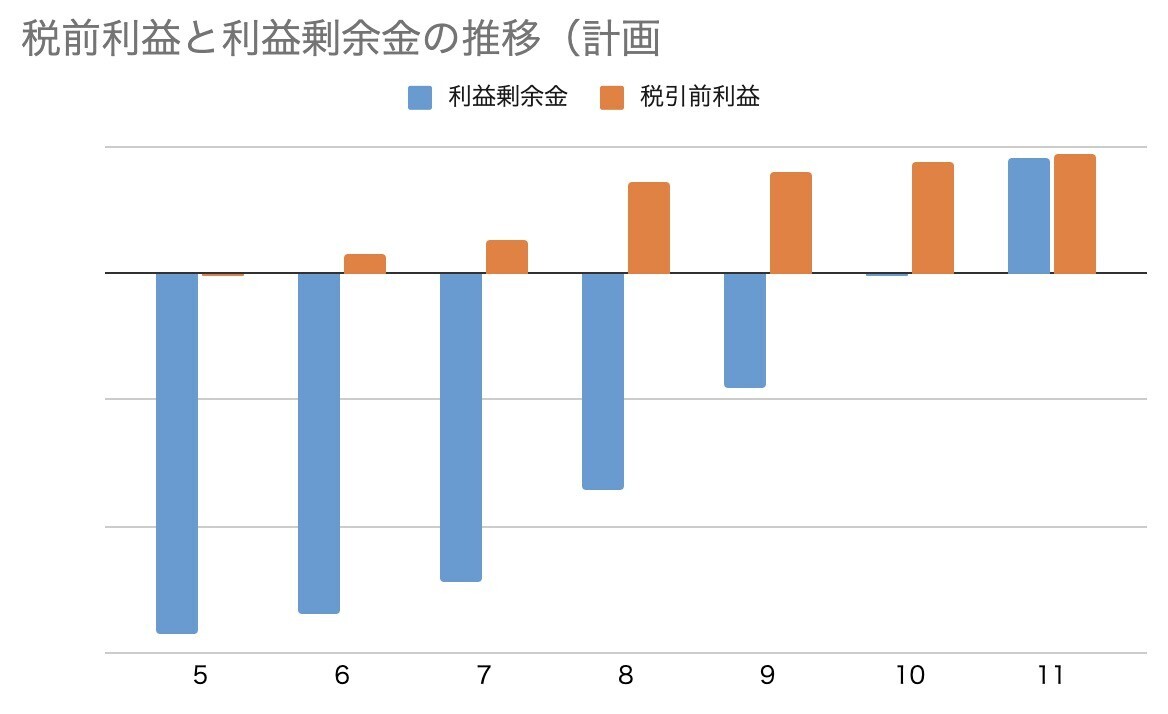

ただ利益剰余金は大きくマイナスのまま。当期純利益がプラスに転じたので、6期目から少しマイナスが縮小していますが、まだまだ相当な額のマイナスです。これは実質的に、繰越損失額とイコールなので、これがプラスになるまでは法人税を支払う必要がないということでもあります。

ここから減価償却費も支払い利息も減少していくので、急速に利益は上昇、利益剰余金もガンガン減っていくわけですが、それでも法人税を支払うのは相当先になりそうです。

下記は前回の試算なので、累損一掃のタイミングは早まるような気もしていますが、イメージとしてはこんな感じ。10期目前後で累損一掃となり、法人税払いが発生する感じです。