この春は高還元を目指す中でもいろいろな制度変更があります。それらを踏まえて、この春の時点でのベスト高還元ルートを考えてみます。

- 春の制度変更

- Amazon 4.2%/5.2%

- コンビニ/マクドナルド 6%〜11%

- QUICPay 3%

- nanaco /WAON 3.0%(税金は2.5%)

- Suica/PASMO 2.7%

- オンライン決済 2.7%〜3.2%

- プラスチックカード 2.5%(〜6月)

- PayPay/d払い 2.5%/3%

- プラスチックカード 2.0%(楽天封鎖後)

- 総まとめ

春の制度変更

まずは、この春にどんな制度変更があるのかです。

- LINEクレカ 2%→1%に (5月1日〜)

- 楽天カードからauPAY、Kyaashチャージ、還元なしに(7月1日〜)

- d払い dカード以外の利用でポイント付与なしに(6月1日〜)

税払いとチャージを除けば万能だったLINEクレカの還元率が半減することは、さまざまに影響を及ぼします。また、高還元ルートの花だった楽天カード→auPAY/Kyashルートが塞がれるのも痛いですね。最後の出口として0.5%を追加できたd払いも、さすがに封鎖です。

では、これらを踏まえて、用途別にどんなルートが使えるのか、考察してみます。なお前提として下記のクレジットカードを保有している想定です。

- エポスゴールドカード(通常0.5% 100万/年利用で+1.0% 特定店舗で+1.0%)

- 三井住友ゴールドカード(通常0.5% 100万/年利用で+1.0% 特定店舗では5%還元)

- 楽天カード(通常1.0% 楽天市場で2万円利用した月は、街での利用が2.0%)

- リクルートカード(通常1.2% ただしチャージは月間3万円がポイント付与上限)

Amazon 4.2%/5.2%

まずはAmazonです。下記のルートを通ることで、4.2%/5.2%還元までいけます。1つ目はiPhone版です。クレカはエポスゴールドでも三井住友ゴールドでもOK。なぜ最後のAmazonギフト券購入が+1.5%かというと、モバイルSuicaの上限額が2万円だからです。

このルートでは、Amazonのギフト券チャージ画面から購入したときに、支払い画面で「その他の支払いオプション」の「コンビニ・ATM・ネットバンキング・電子マネー払い」を選ぶことで、モバイルSuicaで支払いができるようになります。

iPhoneルート 4.2%

クレカ(1〜1.5%)

↓

Kyash(+0.2%)

↓

TOYOTA Wallet(+1.0%)

↓

モバイルSuica

↓

Amazon(+1.5%)

2つ目のAndroidルートはiPhoneルートよりも1%還元額がアップします。違いは、モバイルSuicaの代わりにEdyを挟むこと。こちらはさらに0.5%の還元が付きます。また、Edyは5万円までチャージできるので、4万円チャージすることで2.0%還元が可能です。

Androidルート 5.2%

クレカ(1〜1.5%)

↓

Kyash(+0.2%)

↓

TOYOTA Wallet(+1.0%)

↓

Edy(+0.5%)

↓

Amazon(+2.0%)

前回紹介したときは5.7%還元が可能だったのですが、TOYOTA Walletが1.5%→1%還元となったために還元率が少しダウンしました。

※追記 どうやらTOYOTA WalletからEdyチャージのルートが閉鎖されたようです

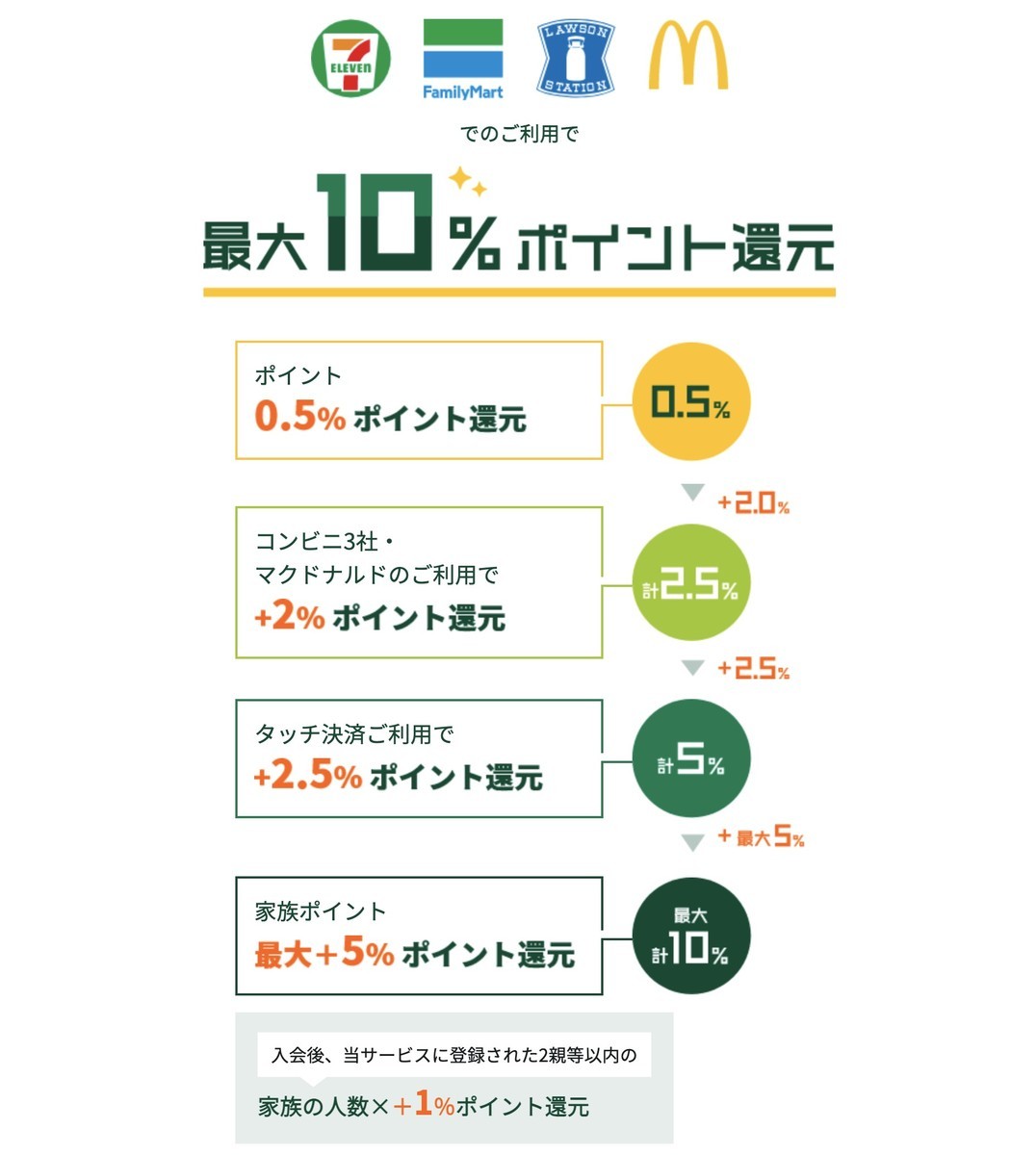

コンビニ/マクドナルド 6%〜11%

コンビニとマクドナルドは、5%超の還元が可能です。これは、三井住友ゴールドを使いタッチ決済で支払うことでまず5%。そこに家族ポイント制度を使い、家族の三井住友カードを登録すれば、1人追加ごとに+1%。最大で5人までいけて+5%というわけです。三井住友ゴールドは100万円超えで+1%なので、6%〜11%還元までいけることになります。

QUICPay 3%

続いては、セゾンアメックスのQUICPayを使った常時3%還元です。ApplePay登録OKで、難しいことなくQUICPayが使えるところなら3%。意外と便利です。

nanaco /WAON 3.0%(税金は2.5%)

QUICPayに対応していなくても電子マネーには対応しているという場所は意外とあるものです。そんなときはnanaco/WAON。エポスゴールドなら、ポイント3倍のショップとしてMIXIを登録することで、チャージで1.5%。さらに100万円使えば+1.0%。

MIXI Mを経由してnanacoやWAONにチャージして使えば、3%還元まではいきます。また、nanacoを使いセブンの店頭で税金を払えば、nanacoポイントはつかないものの2.5%還元(手数料なし)で税払いができます。

ルート1

エポスゴールド(2.5%)

↓

MIXI M

↓

nanaco/WAON(0.5%)

※2022/06/09 MIXI Mからnanacoチャージルートが封鎖された模様です。あ、WAONのほうは試していないのでわかりませんけど。

ルート2

楽天 街(2.0%)

↓

au PAY(0.5%)

↓

nanaco/WAON(0.5%)

ルート3

三井住友ゴールド(1.5%)

↓

au PAY(0.5%)

↓

nanaco/WAON(0.5%)

なおルートを3つ書いているのはルート2が7月から封鎖になるのと、楽天街は月間10万円、エポスカードは年間100万円(tsumiki証券積立をやっているなら年間40万円)の上限金額があるからです。両方とも上限金額を超えると、1%還元率が低下します。ルート3は還元率が2.5%まで落ちますが、しばらくは大丈夫でしょうか。

Suica/PASMO 2.7%

電子マネーの中では、Suica/PASMOが別格でしょう。電車に乗れるというだけでなく、利用できる場所も多いからです。こちらは少々還元率は落ちますが2.7%還元まで可能です。

クレカ(1〜1.5%)

↓

Kyash(+0.2%)

↓

TOYOTA Wallet(+1.0%)

↓

モバイルSuica/PASMO

オンライン決済 2.7%〜3.2%

さて、もう少し汎用的なオンライン決済ではどんなルートが有望でしょうか。まず下記のルートでクレカに三井住友ゴールドあたりを使えば、2.7%還元までは余裕です。さらに、Kyashチャージが封鎖される7月までは楽天街を起点にすれば3.2%までいきます。

出口がTOYOTA Walletなので、Mstercardしか使えないという欠点はありますが、チャージはともかくオンライン決済でMastercardに非対応というのはまず見ないので、ほぼ問題ないかと思っています。

クレカ(1〜1.5%)/楽天 街での利用(2%)

↓

Kyash(+0.2%)

↓

TOYOTA Wallet(+1.0%)

プラスチックカード 2.5%(〜6月)

では、最後に最も汎用的なプラスチックカードの高還元ルートはどうでしょう。7月の楽天→auPAYルート閉鎖までは、下記が2.5%で高還元です。一点注意は、auPAYにチャージするにはMastercardブランドである必要があること。楽天カードは2枚持ち推奨なので、VisaもMastercardも両方作っておきましょう。失礼しました。楽天カードはVisaでもauPAYチャージ可能です。

楽天 街(2.0%)

↓

au PAY(0.5%)

↓

au PAY/Revolut/MIXI M

出口が3種類ありますが、これはそれぞれ特徴があります。まずau PAYプリペイドカードをそのまま支払いに使うのは、チャージがシンプルで操作が簡単です。国際ブランドはMastercard。上限金額は100万円なので、高額利用にも対応します。タッチ決済には対応していません。またICチップもないので、手書きのサインをすることになります。

MIXI Mは、Visa。こちらはタッチ対応でICチップも備えます。普段使いならこっちのほうが便利です。ただし、KYC済みでも月間50万円までという利用上限があるので、意外とこれは落とし穴です。保有上限も50万円なので、大きな買い物には使えません。また、現在プラスチックカードの発行を停止してるので、持ってる人限定です。

そんな中、Revolutは、ブランドはVisa、タッチ対応ICチップ装備。一律の上限金額は備えていません。また、プリペイドらしからぬ柔軟さで、ガソリンスタンドでも利用可能。実は最も柔軟なプリペイドだと評価しています。

PayPay/d払い 2.5%/3%

上記のプラスチックカードの応用で、Revolut/MIXI MをさらにPayPayやd払いに紐付ければ、2.5%/3%の還元率でコード決済が可能です。特にPayPayは、現金かPayPayしか利用できない店舗も多いので、カバーしておくべきですね。なおRevolutとMIXI Mは3DSに対応しているので、こうしたコード決済登録時も便利です。

楽天 街(2.0%)

↓

au PAY(0.5%)

↓

Revolut/MIXI M

↓

PayPay(+0%)/d払い(+0.5%)

プラスチックカード 2.0%(楽天封鎖後)

ただし、7月からの楽天→auPAYルート封鎖後は、別のカードからauPAYにチャージする必要があります。そこで1.5%還元が望めるエポスゴールドカードや三井住友ゴールドを使いたいところなのですが、エポスはVisaオンリーなんですね。ご指摘いただきました。エポスカードは、Visaですがau PAYにチャージ可能になったのですね。なので、年間100万円内なら、エポス→auPAYも有効ルートになりますね。ただし三井住友Visaは対象外なので、三井住友ゴールドでMastercardを作っておく必要があります。

または月間上限3万円ですが、1.2%還元のリクルートカード(Mastercard)を起点にするのもいいですね。ただ、リクルートカードはVisaとMastercardを同時に持てないので、そこは要注意です。

クレカ(1〜1.5%)

↓

au PAY(0.5%)

↓

Revolut/MIXI M

※リクルートカードプラス(2%)

ちなみに、僕の場合幻のリクルートカードプラス(JCB、2%還元)を保有しているので、今でもこれが最強でしょう。チャージ系へのポイントは付きませんし、JCBなので特にチャージ系には向きませんが、税金の支払いでも全額2%付くのは最強です。

総まとめ

まずは時期関係なく、

- コンビニ、マック 三井住友カード 6〜11%

- 税金 nanacoルート 2.5%

- QUICPay、nanaco払いが可能な場所 3%

- Suica/PASMO 2.7%

そして、7月までは楽天カードを起点として、街での利用を使い下記の還元率です。

- オンライン決済 3.2%

- プラスチックカード 2.5%

- PayPay 2.5%

- d払い 3%

7月以降は、エポスゴールドと三井住友ゴールドを使って、次のようになります。

- オンライン決済 2.7%

- プラスチックカード 2%

- PayPay/d払い 2%

カード別にまとめると、下記は現状必携カードです。

- 三井住友カード コンビニ/マックで必須、100万利用で1.5%まで行くオールマイティ系

- 楽天カード 7月までは街での利用2%で、楽天以外の利用でも必携カード

- エポスゴール チャージ系に強み。tsumiki証券込で100万計算なので、+1.0%は実質年間40万円で到達

- リクルートカード 月間3万上限だが、1.2%はちょっといい

プリペイド系だと下記は必携です。

- Kyash さまざまなルートに組み込み可能。月間10万まで+0.2%上乗せ

- TOYOTA Wallet 還元率が下がったとはいえ、+1%は小さくない

- auPAYプリペイド auPAYとして使ってもいいし他にチャージしてもいいし、自由度が高く+0.5%できる、知名度はないが便利なカード

- MIXI M 追加還元はないが、ブリッジとして使える。Apple Pay対応もよし

- Revolut プラスチックカードに強み。さらにPayPayやd払いへのブリッジにも