最近、レバナスやビットコインなどが叩かれていますね。曰く「リスクが高いことをしっかり伝えないで煽ったインフルエンサーが悪い」とか「金融庁も高リスクだって言ってる」とか。でも、こう叩かれる背景は簡単です。価格が下落したからなのです。

最近、レバナスやビットコインなどが叩かれていますね。曰く「リスクが高いことをしっかり伝えないで煽ったインフルエンサーが悪い」とか「金融庁も高リスクだって言ってる」とか。でも、こう叩かれる背景は簡単です。価格が下落したからなのです。

落ち目になると叩かれる

レバナスにしてもビットコインにしても、価格が下落して落ち目になると、ここぞとばかりに叩かれます。もともと好きでなかった人たちも、価格が上昇していている最中は表立って批判はしません。いつか暴落するぞ……くらいなものです。

ところが、暴落が始まると、それ見たことか! と批判の嵐。赤信号、みんなで渡れば怖くないとか、落ち目の会社や人物を見つけると一斉に叩き始めるマスコミとか、そんな感じです。

そうなると、なんとなく雰囲気で持っていた人たちも売りたくなります。些細な売り圧力でも、それを敏感に感じ取って先回りする投機家の人は、これをチャンスと売りに回ります。下落すること自体が下落を呼び、ポジティブフィードバックによって価格はオーバーシュートするわけです。

人気の投資先のその後

こうした投資ブームとその崩壊は、別に目新しいものではありません。古くはチューリップ・バブルなどもそうですし、BRICS投資とかもありました。

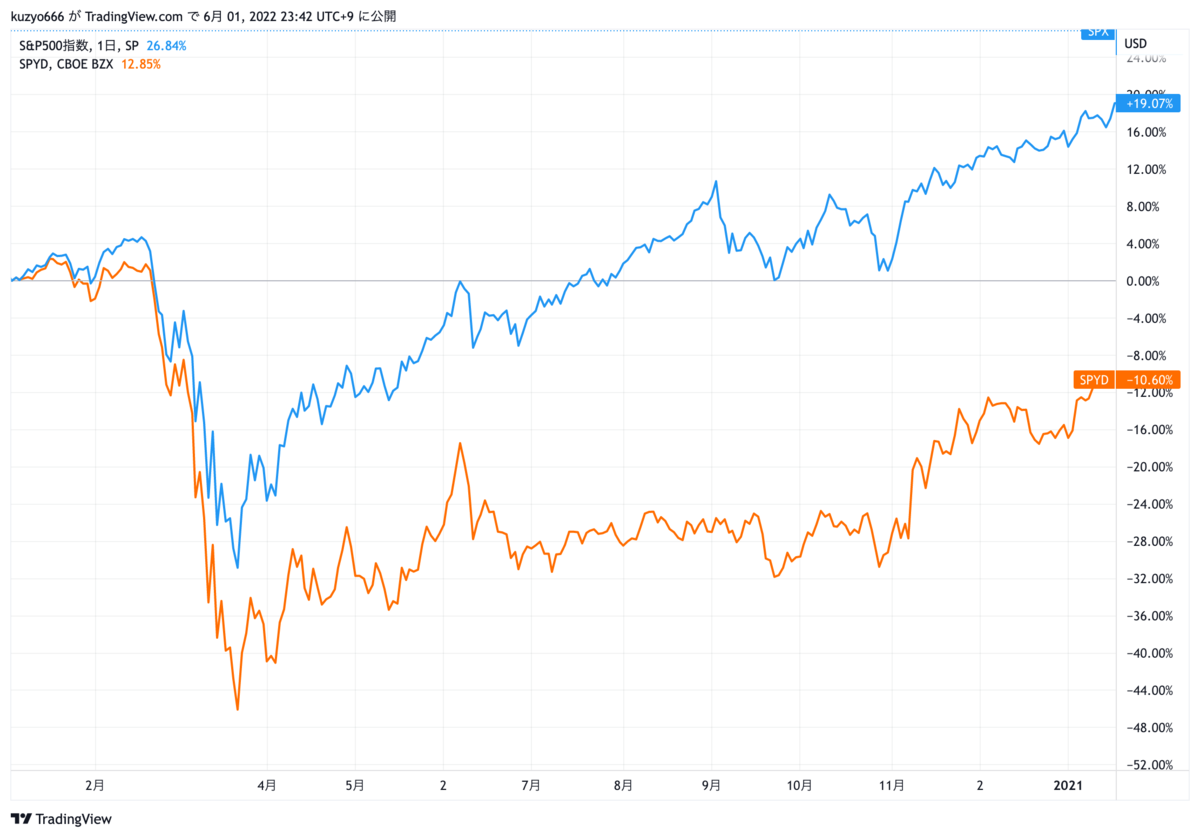

投資クラスタの間では、高配当ETFのSPYDとかが、人気が出たのち下落して話題にもならなくなった商品の典型でしょうか。徐々に徐々に人気が増し、2020年3月にピークを迎えます。そう、ちょうどコロナショックが起きたタイミングです。

コロナショックではいずれの銘柄も下落しましたが、ハイテクIT系は比較的傷が浅く、逆に下落幅が大きかったのが伝統的産業が多い高配当銘柄でした。S&P500は30%程度落ち込みましたが、SPYDの下落は45%にも達しました。さらにその後の回復も遅かったのです。

しかしナスダック市場の変調とともに、年が明けてからS&P500が崩れていく一方で、SPYDはしっかりしています。

配当利回りは3.72%と、S&P500 ETFの1.31%の3倍近く。年初来リターンはS&P500が▲14.3%の一方で、SPYDは6.98%を誇ります。下落後に購入すべき資産は、S&P500よりもSPYDだったわけです。完全に後知恵ですけど。

構造的欠陥か単なるサイクルか

SPYDは落ち目になったときに批判を浴び、それまでSPYD推しだった人たちもすっかり口を閉ざしました。ところが、そこからがSPYDの本領発揮。よいパフォーマンスをあげているわけです。

ここから何を読み取ればいいのでしょうか。一つは、ネットなどで話題になったタイミングよりも、大きく批判を浴びて誰も買わないようなタイミングで購入することが、結果的に大きなパフォーマンスを生むということです。

ただし気をつけなくてはいけないのは、その下落が構造的な問題なのか、単なるサイクルなのかを見極めることです。「構造的な問題」というのは、例えば株価が下落している企業において、不正が発覚して事業の根幹が揺らいでいるようなことを指します。これは、待っていれば株価が元に戻るとは限りません。下手をすれば倒産の危機さえあるわけです。単に安いものを買えばいいというのとは違います。

サイクルというのは、ほかの要因に連動して起こる価格の変動です。例えば、SPYDのような高配当ETFでいうと、インデックスの動きに対して次のような傾向があります。

- ワーストイヤーの落ち込みはインデックスよりも大きい

- ベストイヤーの伸びはインデックスに及ばない

- 年平均成長率はインデックスに及ばない

- 配当再投資をしてもリターンはインデックスに負ける

- インデックスとの相関は0.8以上で高い

これだけ見ると、インデックスほど伸びない上に、落ちるときは大きく落ちるという困ったETFのようにも見えます。逆にいえば、インデックスに相関している上に落ち込みが大きいのですから、大きく落ち込んだときに買えば大きくリターンが出るということでもあります。

さらに今回のコロナショック後の回復傾向では、先行してグロースが戻り、後からバリュー系が戻りました。つまり高配当型に多いバリュー銘柄は戻るのに時間がかかったというわけです。そしてSPYDのように時価総額加重平均ではなく銘柄均等比率のETFは、構造的に小型株とバリュー株の比率が高くなります。それも回復期にポジティブに働く要因です。

レバナスは構造的欠陥があるか?

では、人気を博しながら絶賛落ちた犬状態で叩かれまくりのレバナスはどうでしょうか。これはナスダック指数に対して2倍の変動をするものなので、これだけナスダックが下がれば当然大きく下がります。

年初からナスダック指数が23.64%下落の中、楽天レバナスの基準価格は44.03%下落です。まぁだいたい2倍というところでしょうか。これだけ落ちれば叩かれるともいえますが、ではこれは構造的な欠陥だったのでしょうか。

そもそもナスダック指数の2倍の値動きなので、年初からのパフォーマンスもだいたい2倍になるというのは想定通りというところです。44%下落はレバナスが悪いのではなく、23%も下落したナスダックがヤバいのです。ナスダックの下落を批判するなら分かりますが、レバナスの批判はどうにも筋が悪い。

「ナスダックが23%も下落するという想定ができていなかった」「ナスダックの2倍下がるということが理解されていなかった」ならば、レバナスを批判してOKですが、そうでなければ、レバナスというのはこういう商品で、構造的欠陥があるわけではありません。

さらに、レバ型にもかかわらず信託報酬は0.77%と意外とリーゾナブル。実質2倍の額のインデックスを運用していると考えれば、0.34%のコストで借り入れも賄って運用できているともいえます。

また、よく「レバ運用は減価する」から長期投資に向かないという人もいますが、減価の仕組みは日次のリバランスによるものです。そして、価格がボックス圏で推移するときは確かに減価するのですが、価格が上がり続けるときは2倍以上のパフォーマンスをもたらす形になり、また価格が下がり続けるときは下落を2倍未満に抑える方向に働きます。

より分かりやすい例でいえば、レバナスはナスダックが50%下落しても、2倍の100%下落にはならないのです*1。

というわけで、高いリスクを取っている(ここでいうのは危険という意味のリスクではなく、金融用語としてのリスク、つまり高ボラティリティ)ことさえ理解しているのなら、ナスダックがここまで落ちたときはある意味チャンスなわけです。

これは株価が企業の利益と、投資家のムードの掛け合わせで決まるという絶対的な法則から見ても分かります。下記はナスダックのPERの推移。

ダウ平均は現在19倍ほど。20年末の26倍超から修正が進んでいるが、過去10年間の平均(17.5倍)に比べるとまだ割高だ。ハイテク株が占める割合が高いナスダックは25倍と過去10年平均を下回り、コロナ前の水準に戻った。

投資家のムードはEPSの何倍の株価が付いているかというPERに現れますが、ナスダックPERはすでにコロナ前に戻っているのです。一方で、ダウ平均はまだ割高だといいます。

そんなわけで、世の中のムードは下落している資産クラスや投資先を叩きがちですが、往々にして、そんな誰も見向きもしなくなった資産こそがお買い得なわけです。特に長期投資を志す人は、この手法には安心感もあります。

なお、ぼく自身はナスダックの大きな部分を占めるAlphabet、Amazon、Metaを所有しているので、この上さらにナスダック指数に投資しようとは考えていません。

*1:1日でそこまで下落したら、なっちゃうかな?