米国の長期金利がやっと下落し始めました。11月末のそれぞれ約5%をピークに、30年債が4.1%、10年債が3.9%まで下落。これはもうトレンドとして、金利低下が続きそうです。

今度の下げは本物か?

将来の利下げを見越して早くから債券を買っていた身としては、やっと来た利下げ!というお祭りムードです。思い起こせば、2022年末も利上げがピークに達した感があり、「ここがターミナルレートか?」「23年春には利下げか?」とささやかれたものです。

この頃から継続的に米国債を購入しています。ところが、米国ではインフレがなかなか収まらず、今年5月くらいから再び金利は上昇に転じます。一時3.5%までせっかく下がったのに、あれよあれよという間に5%へ。ぼくの購入した債券は軒並み爆損状態になりました。

- 29年満期米国利付債 2022年11月

- 29年満期米国ストリップス債 2022年11月

- HYG 2022年12月

- 44年満期米国ストリップス債 2023年1月

- TMF 2023年1月

- IS米国債米国債20年ヘッジ 2023年4月

- IS米国債7-10年 2023年9月

- TLT 2023年9月

そこから約1年。やっと債券投資してきた甲斐があったという感じです。ちなみに、TMFはまだ▲28.3%の含み損です。

「利下げは視野に入り始めている」とパウエル議長

その方向を決定付けたのが米国時間12月14日に行われたFOMCです。パウエル議長は「利下げは視野に入り始めており、実社会で話題になっているのは明白だ。今回のFOMC会合でも議論した」と述べたそうです。これを受けて金利は一気に下落しました。

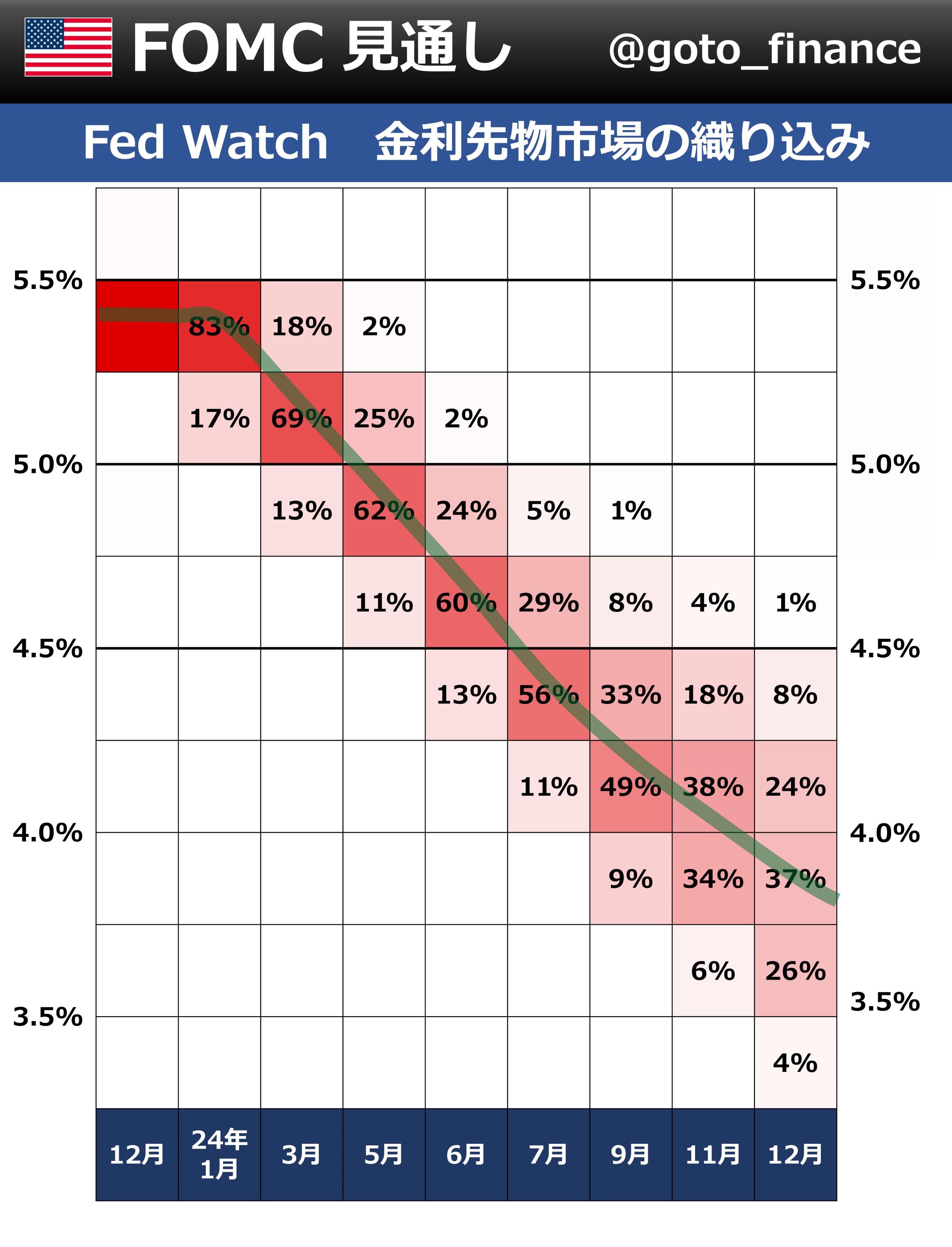

なお金利先物市場が織り込む今後の金利見通しは下記の通り。メインシナリオは24年の1年間をかけて3.75%まで利下げが進むというものです(FF金利先物織込金利についてはこちら)。

一方日本はマイナス金利解除へ 円高進む

一方、日本はというと日銀が慌ただしくなっています。多くのエコノミストが、24年に入ってのマイナス金利解除への布石だと見ており、早ければ1月、遅くとも春から夏には政策転換するのではという予想です。

これは何をもたらすか? そう。米国は利下げを行い、日本は利上げ。つまり日米金利差が縮小し、円高に振れるのです。下記は、日米10年金利差のチャートに、ドル円を重ねたもの。見事に連動していることが分かります。

特に年初からのチャートは次のようになります。もう完全に、為替は金利差で動いています。ドル円は現在141.76円。またしても一気に円高が進みました。

このまま米国金利が下がり、そして日本がマイナス金利を解除すると、一気に円高が進むでしょう。これはリスクというより、まず確実にそうなるという話です。そうなると、為替ヘッジがかかっている米国債の魅力が増しますね。幸いなことに、現在のぼくの債券ポートフォリオは下記のようになっていて、ヘッジ付米長期債ETFである2621をたくさん買っておいてよかったという感じです。