マーケティング界のドラッカーと呼ばれるレビットの著書に、「ドリルを買いに来た人が欲しいのは、ドリルではなく『穴』である」という有名な言葉があります。当たり前といえばそうなのですが、その業界にいると、これが意外と分からなかったりします。

5月28日に新たに誕生した「みんなの銀行」が、まさにそうです。

地銀傘下のスマホ専業銀行

みんなの銀行は、ふくおかフィナンシャルグループ(FFG)傘下の新しい銀行です。特徴は、

- スマホ専業

- 通帳なし、プラスチックカードなし

- 24時間365日、即時口座開設

- UIUX強化

といったところ。iPhoneやAndroidのスマホアプリからeKYCで口座開設し、ATMはQRコードを使ってセブンイレブンのATMから入出金、デビットカードはバーチャルカードをApple PayやGoogle Payに登録して使うという、すべてスマホ特化したのが特徴です。

ただしよくよくサービスを見ると、ユーザーが求めているものを提供するといういうよりも、「まずはスマホありき」で「技術的に可能なこと」をとにかく盛り込んだ感が否めません。

即日口座開設はPayPay銀行(旧ジャパンネット銀行)も実現していますし、ネット銀行では通帳なしは当たり前。スマホアプリからATMで出金できる機能は、住信SBI銀行もauじぶん銀行も搭載しています。バーチャルカードによるスマホ決済も、プラスチックカードを発行している銀行ならまぁ普通に行えます。複数金融機関のアグリゲーション機能もマネーフォワードと提携して実現していますが、別にマネーフォのサービスを使えば良いんですよね。

つまり、ここに新機能と呼ばれるようなものは特になく、普通の(ネット)銀行ならプラスチックカードが送られてくるのに、それが送られてこないという、まぁ劣化版サービスだということです。銀行側にとってはカードの発行コストがかからないのでいいのでしょうが、ユーザー側には「カードをなくすことがない」くらいしかメリットがありません。

ぼくらは銀行に何を求めるのか

ビル・ゲイツはその昔、「銀行機能は必要だが、今ある銀行は必要なくなる」と話しました。銀行にとっては、普通預金口座だとか貯蓄口座だとかATM出金だとか振り込み機能だとか、従来の事業サービスをいかに分かりやすく使いやすく活用してもらうかという観点でしかサービスが発想できません。

ところが、ユーザーは別に「普通預金口座」が必要なわけではなく、お金を受け取って安全に保管し、必要なときに現金として引き出したり、振り替えなどで支払いに使えればいいのです。銀行側は貯蓄口座の使い道をあれこれ考えて提案してきますが、(たまには便利なものの)目的別に口座を分ける必要のある人もいますが、別にそれが貯蓄口座である必要はないのです。

「どんな銀行がいいのか?」なんて考えているのは当の銀行だけで、ユーザーにとっては銀行なんて意識しないですむならそれにこしたことはありません。給料などがしっかり受け取れていればそれでいいし、支払いがしっかり行われていればそれでいい。銀行機能は必要だけど、銀行は必要ないというのは、そういうことです。

そして、そういった銀行に期待する機能は、実はどの銀行でも同じ。外貨送金や貸付などを除けば、どの銀行でも機能に差異はありません。ほとんどの人が、「自宅の近くにATMがあった」とか「会社から給与振り込み先として指定された」とかの理由で銀行を選んでいますが、機能に差がないのですから当たり前です。

となると、つまるところ差別化のポイントは、営業時間などのUIUXやコストになります。ユーザーは銀行のサービスを使いたいだけで、銀行を利用しているといることを感じさせないような透明感のあるUIUXを求めていて、さらに限りなく小さいコストを期待しています。

ところが、銀行は自分の存在感を意識してほしい。みんなの銀行でも「毎日訪れて、自分らしく過ごせる。グループでつながったり、好きな情報に出会える。」なんて世界を目指そうとしています。でも、別に銀行にSNSなんて期待していないし、毎日訪れないなんて思っていません。銀行なんて、意識しないで済むならそのほうがいいのです。

コストメリットのないみんなの銀行

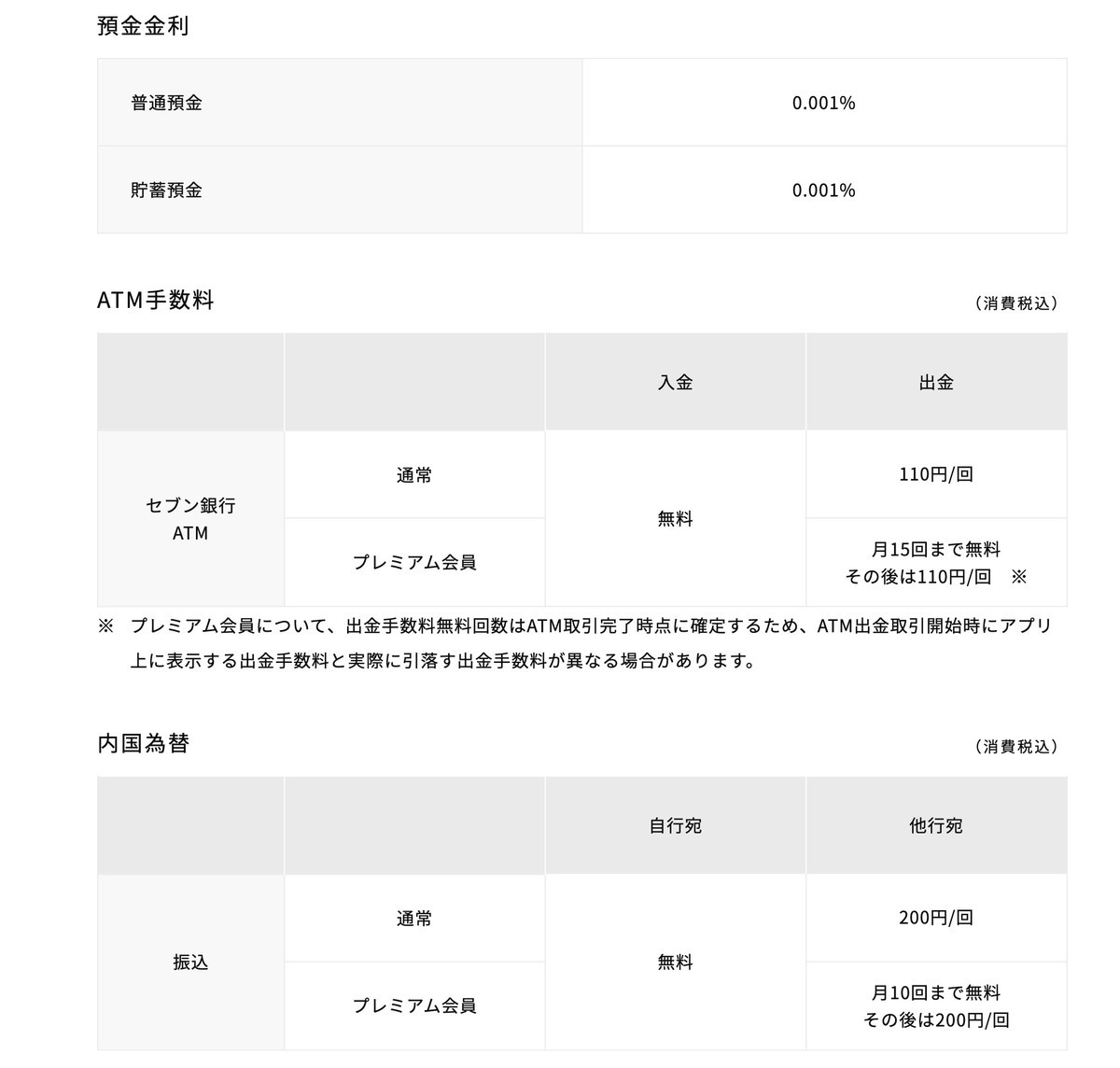

さて、こんなふうな観点でみると、みんなの銀行はちょっとイケてません。金利は0.001%と大手銀行と横並び、ATM手数料は1回110円も取るし、振込手数料は200円も取ります。

一応、ATM15回無料、振り込み10回無料のプレミアムサービスは存在しますが、こちらは月額600円の有料サービスです。ネット銀行なら、別にお金を払わなくてもATM手数料は無料だし、振込手数料は無料。それなのに、わざわざ月額料金を払う人はどれだけいるのでしょうか。当初1年間はプレミアムサービスも無料ですが、その後、この課金サービスがこのまま存続できるのか疑問です。

正直、UIUXはよくできています。サービス自体はネット銀行の劣化版ですが、2021年らしいよく練られたUIUXでしょう。即時口座開設といいながら、eKYCのキャパシティが全く足りていなくて、なかなか口座開設ができないのは甘いとしかいえませんが、口座開設までの導線は、いまふうのネットサービスのレベルに達しています。

とはいえ、それは必要最低限レベル。SBI証券のUIUXは最悪ですが、コスト面では他証券と遜色ないか上を行っていて、ならばそれでもいいという人も多いはずです。使い勝手がいいからコストが高くてもいいと思えるには、よほどの差がなくてはなりません。

Coverだけは評価できる

みんなの銀行ならではの新機能として評価できるのはCoverでしょう。これは支払いに対して残高が足りないときなどに、5万円まで自動的に貸し付けを行ってくれるというサービスです。

これは返済期間もなく無利息。利用時に審査はありますが、「お金を借りる」という手続きなく、足りないときは自動的に貸し付けてくれるわけで、実に素晴らしいサービスだと思います。残高不足で引き落としができなかった……。こうしたときに、短期的に銀行が自動で貸し付けしてくれればいいのにと、誰でも思うでしょう。それをちゃんと実現しているわけです。

惜しむらくはこちらも月額600円のプレミアムサービスを申し込まないと使えないことですね。

頑張ったが発想は銀行

スマホ専業やUIUXの作り込みなど、2021年にテックベンチャーが作ったらこうなるよね、というレベルのものを作ったことは評価に値します。しかし、結局は従来の銀行の枠組みの中で、銀行としてのサービスをお色直ししたに過ぎないあたりに、みんなの銀行の限界を感じます。

あーだこーだ書きましたが、紹介コード経由で口座開設をすれば、紹介者と被紹介者に1000円ずつプレゼント。2000円の顧客獲得コストでとりあえず口座を作ってもらえるというのは、悪くない戦略ではあります。

僕の紹介コードは下記になるので、1000円欲しい方はこのコードを入れてみてください。eKYCなどが完了したあと、最後のステップで入力するものになります。

wjvhTXGt

なお、1000円の振り込みは最短翌日。リファラルによる特典上限は30万円(300人)だそうです。