FIRE後の取り崩しを乗り切るポートフォリオを考察するシリーズ、第2回は、シーケンスリスクに続き、取り崩しの重大リスクであるインフレを加味したポートフォリオのシミュレーションです。

このシリーズは、FIRE後にインカムゲインの安定収入は必要なのか? という問題意識からスタートし、Portfolio Visualizerのモンテカルロシミュレーションを使って、ポートフォリオごとに実際にシミュレーションを行い、FIRE後の最適なポートフォリオを考察するものです。

FIRE後のインフレの考え方

まずシミュレーションの前提であるインフレの考え方から。このシミュレーションでは100万ドルの資産を元にFIREし、毎年4万5000ドル(4.5%相当)を取り崩すというものでした。ここにインフレが入ってくるとどうなるでしょうか。

インフレとはモノの値段が上がることを指します。つまり、食料品などが値上がる結果、同じ4万5000ドルでは同じものを同じ量だけ変えなくなっていくわけです。そこで、2%のインフレならば、取り崩し額も2%増やして4万5900ドルとし、実質的な購買力が変わらないように毎年調整していくことになります。

これはFIREにとってたいへん大きな影響を及ぼします。当初4万5000ドルの取り崩しでも、毎年2%ずつインフレが進行すると、10年後には5万4854ドルを取り崩す必要が出てきます。20年後には6万6867ドル、40年後には9万9361ドルです。取り崩し額が倍増してしまうことになるわけです。

インフレありの「生き残り率」シミュレーション

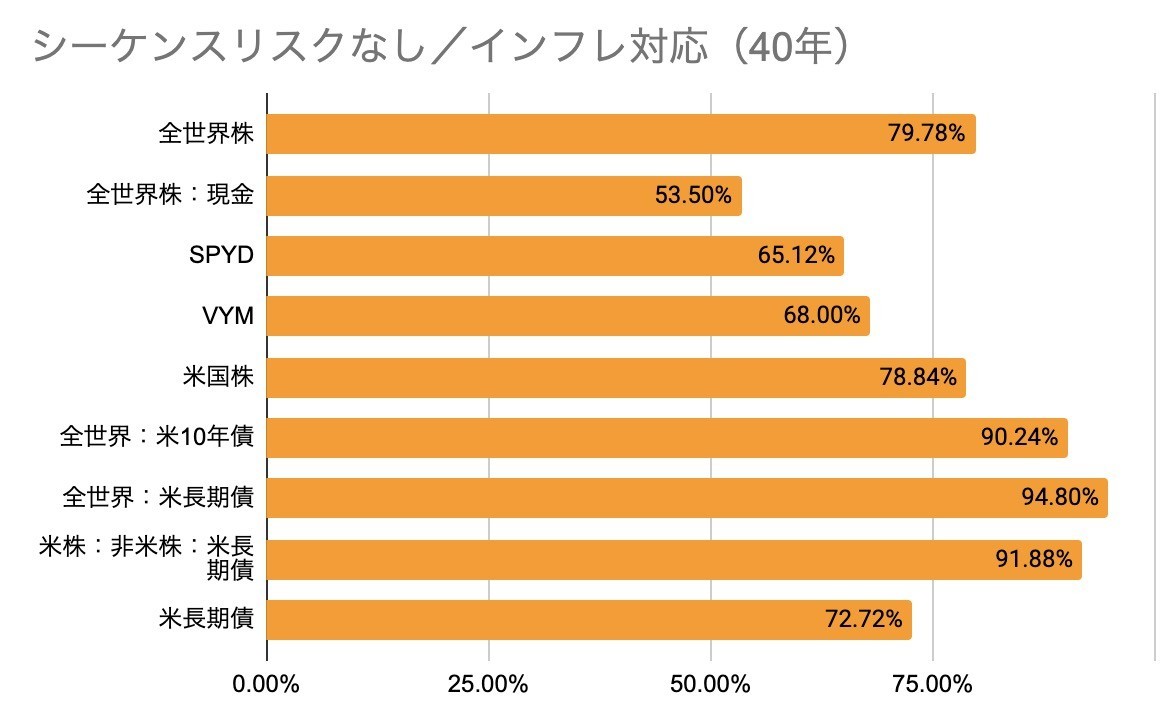

ではまず、「Inflation Model」を「Historical Infration」に設定して、インフレ加味でモンテカルロシミュレーションを回してみましょう。最初はシーケンスリスクなしです。

前回のインフレ非対応に比べて結構生き残り率が悪化しました。特に大きく下がったのは、全世界株50%+現金50%のポートフォリオです。なんと、40年後の生き残り率が53%まで落ちています。

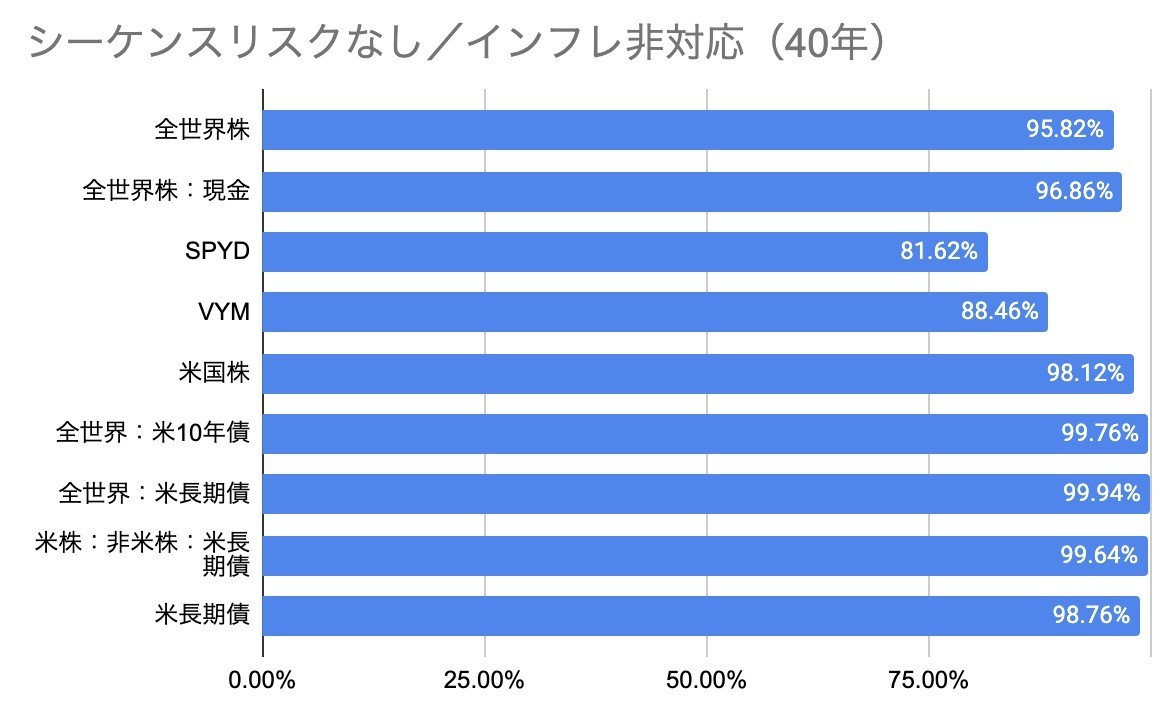

ちなみに下記の青いグラフがインフレ非対応時の生き残り率でした。現金は「インフレに弱い」とよくいわれますが、それがシミュレーションでも実証された形です。また、インフレなしだと98%以上の生き残り率だった「米長期債」ポートフォリオも、インフレ加味すると72.7%まで生き残り率が悪化します。

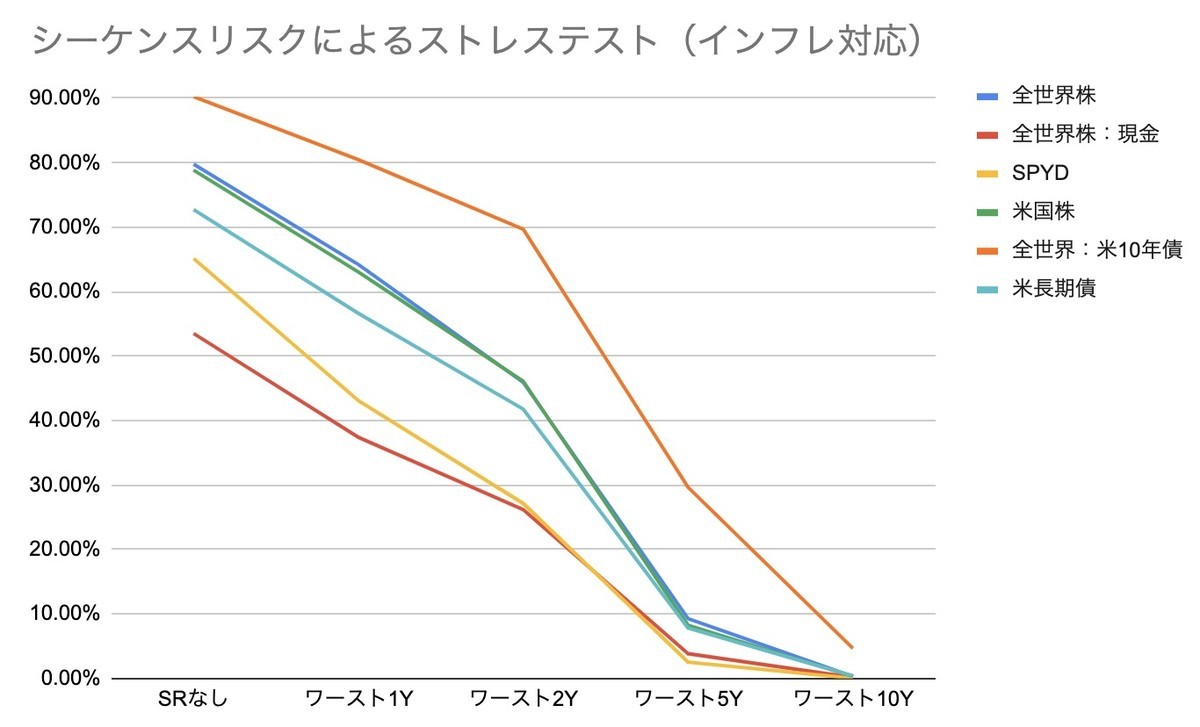

シーケンスリスクでストレスをかける

ではここにさらにシーケンスリスクを設定して、ストレスをかけてみましょう。いやはや、これは悲惨な状況です。ワースト10年の設定だと、すべてのポートフォリオで生き残り率が10%を切ってしまいました。ほぼ資産がもたない状況です。ワースト5年だと、やはりほとんどで10%を切っていますが、唯一30%の生き残り率が出ています。全世界株+米10年債のポートフォリオです。

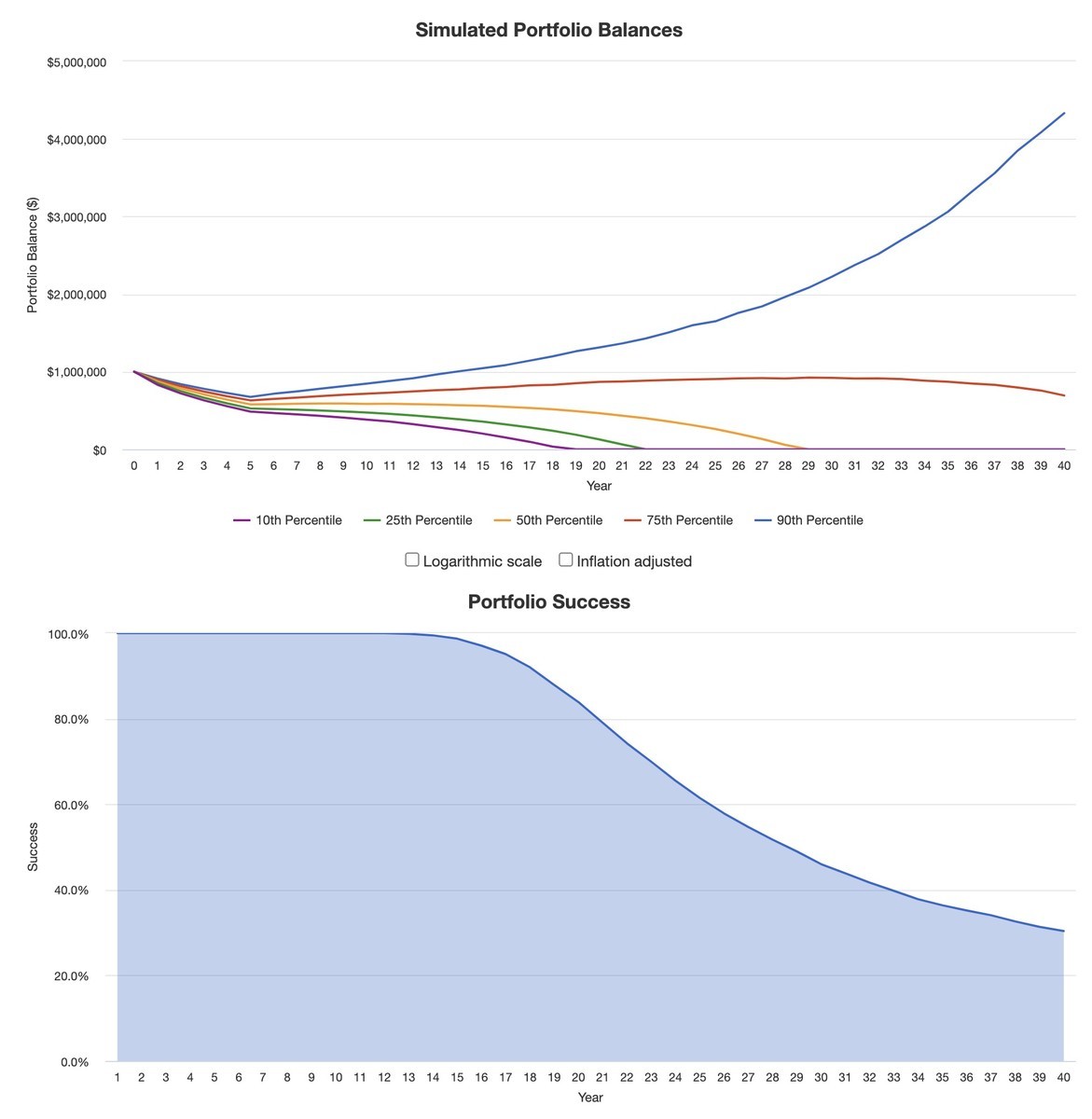

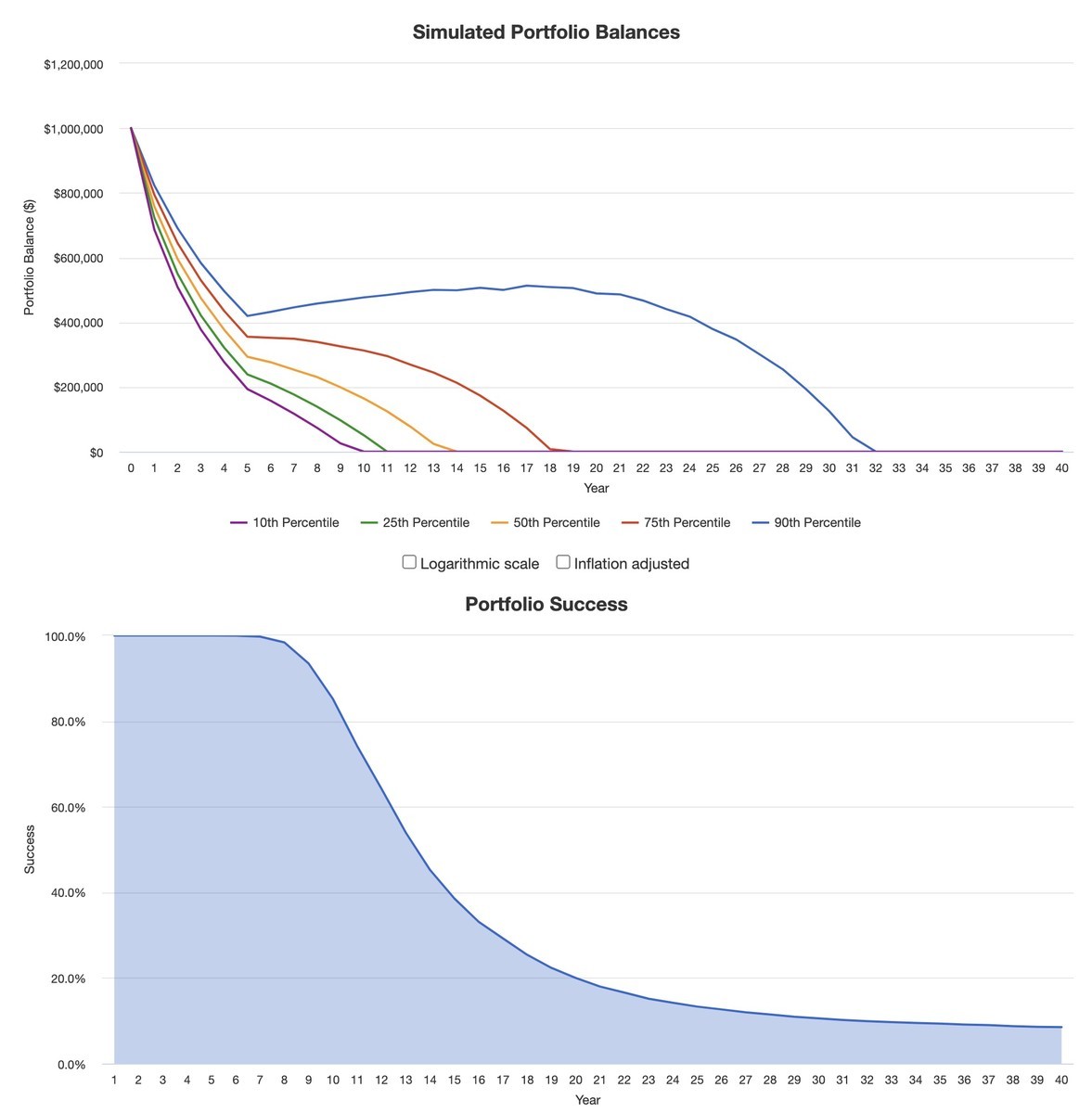

この全世界株+米10年債のポートフォリオについて、ワースト5年の場合の資産推移を見てみましょう。中央値(50th Percentile)で29年目まで資産が持ち、それ以上の場合は逆に資産増加していることが分かります。

同じ条件で債券を入れない全世界株100%だと、資産の推移を下記の通り。やはり初期の相場不調+インフレによる取り崩し額増大は激しいダメージを与えます。中央値でも14年しか資産が保ちません。

インフレとシーケンスリスク

これらの結果から分かることは2つあります。1つは株式100%のポートフォリオはシーケンスリスクに弱いということ。歴史的に最悪の時期が5年続いてしまうと、株式ポートフォリオは下落幅が大きく、早期に破綻してしまいます。逆に強いのは現金や債券です。

一方で、現金や債券はインフレに弱い。インフレが過去の歴史並に進むと、稼ぐ力に比べて取り崩しのほうが大きくなり、生き残り率が徐々に悪化します。

そのため、「資産増大」ではなく「40年間生き残れる」ことを目指すポートフォリオでは、株式と債券を組み合わせる必要があり、それが最も生き残り率が高くなるわけです。

株式に混ぜる債券の種類と比率

FIRE後に長く生き残るには、成長と防御で株式に債券を組み合わせたポートフォリオが最適だということが分かりました。では、どんな株式とどんな債券を組み合わせるのがベストなのでしょうか。

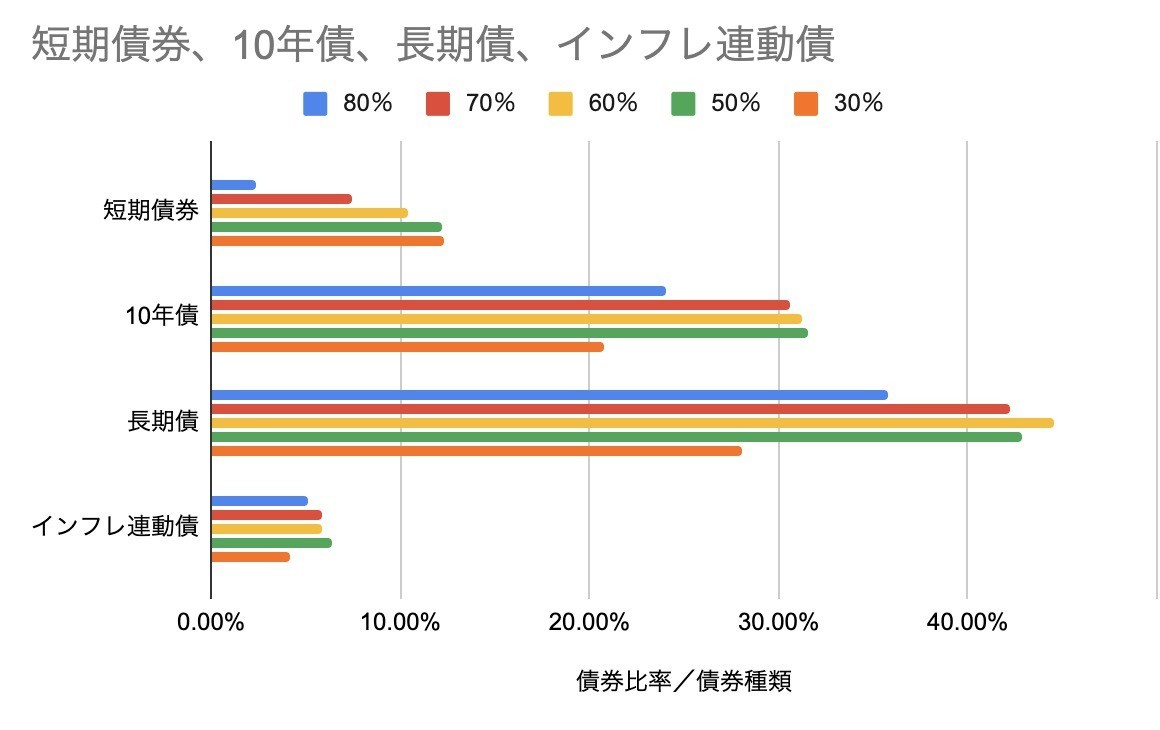

まず、株式は全世界株式に固定して、組み合わせる債券の種類と比率を変えてみましょう。米国債券は、期間に応じて大きく3種類に分かれます。短期債、中期債(ここでは10年)、長期債です。利回りは長期になるほど高く、一方で長期になるほど値動きが大きく(ボラティリティが高く)なる傾向にあります。

株式との組み合わせ比率も変えてみました。これまで50%でシミュレーションしていましたが、これを30%/50%/60%/70%/80%の5種類に変えたものです。結果、シーケンスリスク5年のインフレ加味後の生き残り率は、下記のようになりました。

面白いことに、インフレ連動債(TIPS)は最も厳しく、いずれの場合でも長期債が最も生き残り率が高くなりました。また、短期/インフレ連動債では組み入れ比率50%が最も良く、10年債、長期債では60%が最もよい結果となりました。

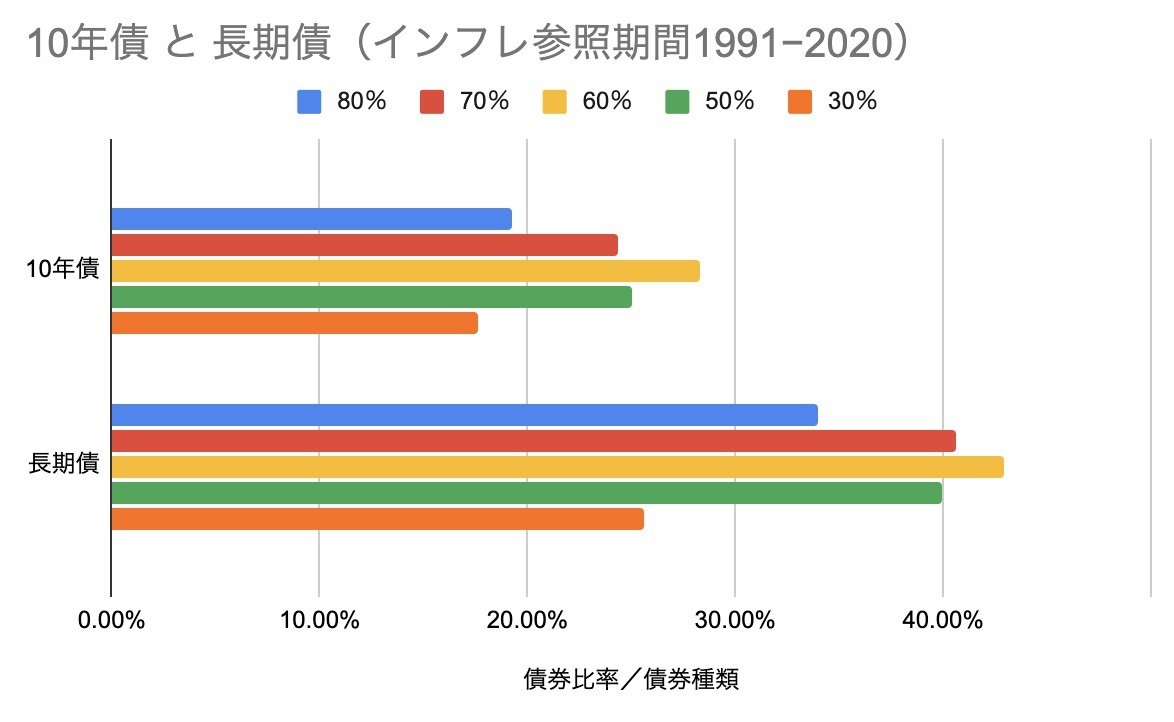

ちなみに、長期のインフレ率を見ると、70年代などは非常に高く、だんだん下がってきて今に至ります。そのため、直近30年の1991-2020年に限ったインフレデータでもシミュレーションしてみました。

この場合でも、やはり債券組み入れ比率60%が最も良好でした。直近30年のインフレデータを使った場合のほうが、生き残り率はわずかに低下するようです。

いくつかのシミュレーションの中でも、米長期債を60%の比率で混ぜるのが、最も生き残り率が高くなるようです。

債券に混ぜる株式の種類を変えてみる

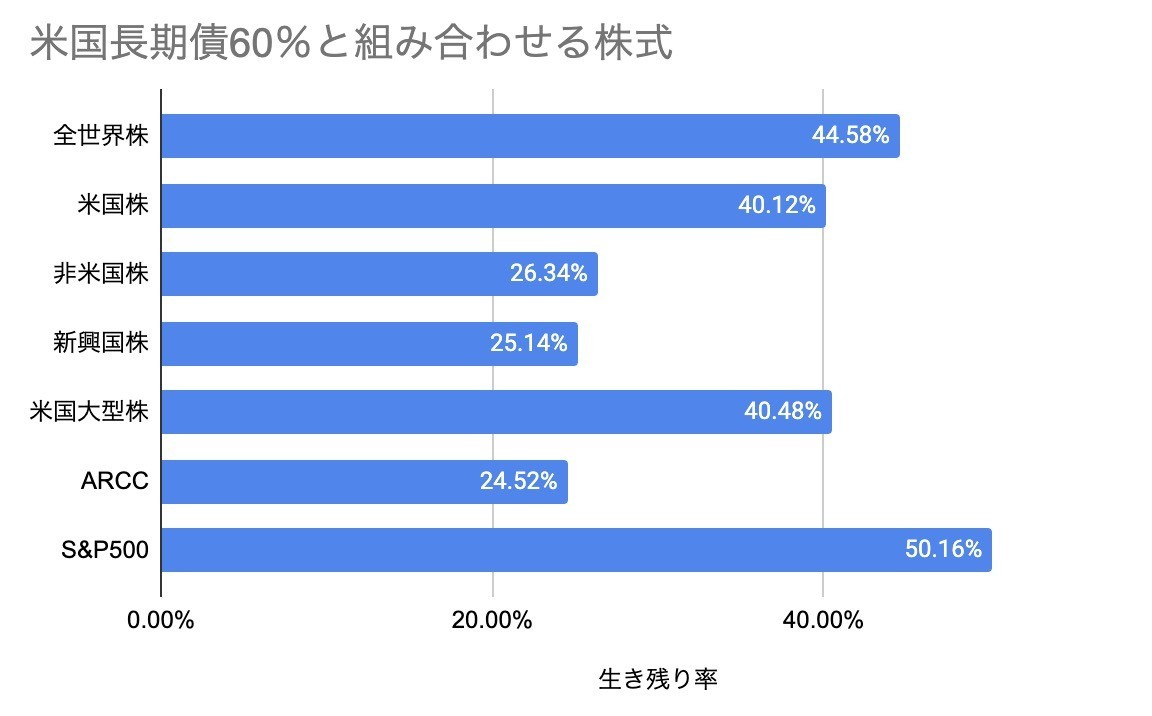

では、米国長期債60%に、どんな株式を混ぜるのが最も生き残り率が高くなるでしょうか。メジャーなものをいくつかピックアップしてシミュレーションしてみました。条件は同じくインフレ加味、シーケンスリスク5年です。

ここではけっこうな差が出ました。地域別やARCCなども入れてみましたが、やはり最も良いのは全世界株(米国株50%+非米国株50%)と思いきや、S&P500(ここではETFのIVV)がそれを上回る生き残り率を見せたのです。

まぁヒストリカルデータを元にしたシミュレーションなので、米国株を盛り込むのが良い結果になるのは想像通りではあります。

まとめ

そんなわけで、複数のモンテカルロシミュレーションを行った結果、次のことが分かりました。

- 株式だけでは資産が底を尽く破綻リスクが高い

- 債券だけではインフレに対応できない

- 株式は、全世界株式か米S&P500が良さそう

- 債券は、長期債(例えばETFのTLT)が良い

- 株式と債券の比率は、株4:債券6がベスト

もちろん、これは資産の増加を最大化するためのポートフォリオではありません。少なくとも40年間を資産からの収入で生きていくためのものです。また、シミュレーションモデルやインフレ率などによって、詳細は変化するでしょう。さらに、このモンテカルロシミュレーションは乱数を発生させて5000回の試行を行い、そのうち何パーセントで40年間生き残れたかで判断しているので、乱数の状況によって生き残り率は変化します。

また、これはあくまで米ドル換算なので、日本でのインフレがどうなるか、また為替レートがどうなるかといった、別のパラメータもあります。

それでも、このシミュレーションから、資産形成期と資産取崩期ではポートフォリオのあり方が大きく違うということが分かりました。ぼく自身も、再びポートフォリオに債券を組み入れたいと感じています。