楽天証券が発表したクレカ積み立てに関する改悪に、ネットでの反応は騒然としています。改悪内容を簡単にまとめるとともに、どんな対応が取れるのかを考えてみました。

楽天証券のクレカ積み立て改悪内容

楽天証券は、クレカ積み立てを武器に、昨今の成長を果たしてきました。それは、楽天カードを使って月間5万円上限で投資信託を積み立てると、その1%をポイント還元するというものです。現金で買い付けるのに比べて、毎月最大で500円分もお得なのですから、ポイ活勢は飛びつきました。

ところが2021年末から相次いで改悪が発表されています。

- 4月予定 保有投信残高への付与を毎月から1回に削減

- 4月予定 マネーブリッジ金利を300万円以上は0.1%から0.04%へ削減

- 9月予定 クレカ積み立て、一部の投信の還元率を0.2%に削減

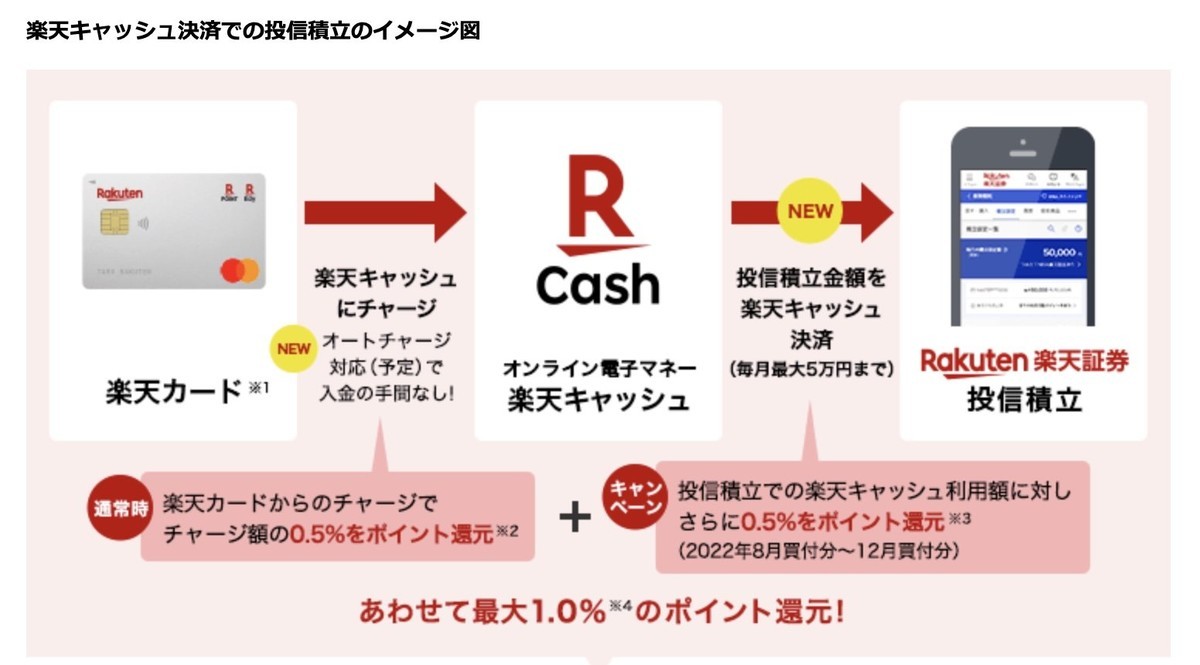

一方で、新たなサービスも始めます。それは、楽天キャッシュを使った投信積み立てです。こちらも月間5万円まで、楽天キャッシュへは楽天カードからチャージすると0.5%還元となるので、実質楽天カードからの投信積み立てと同じです。

つまり、実際の改悪内容は次のようになります。

- 既存のクレカ積み立ては還元率が0.2% or 1%に

- 新規に楽天キャッシュを介したクレカ積み立て、還元率0.5%(初回5カ月は+0.5%キャンペーン)

やること1:楽天キャッシュ投信積み立て

まず新たに始まる楽天キャッシュ投信積み立ては実行です。8月、9月、10月、11月、12月はさらに+0.5%還元となっているので、実質1%還元です。楽天証券では、

- 既存のクレカ積み立て設定を移行できる仕組みの提供

- 楽天カードから楽天キャッシュへのオートチャージの提供

を予定しており、要は既存の既存のクレカ積み立てを移行してほしいという考えです。裏側で楽天キャッシュを介すようになることを除けば、単に還元率が1%から0.5%に減るだけになります。ここはどんな投信を買っても変わりないので、低コストインデックスを積み立てているなら、楽天キャッシュ積み立てに移行します。

やること2:クレカ積み立ての買付投信を変更する

2つ目は既存のクレカ積立で買い付ける投信の変更です。今回の利点は、一律0.2%に下げるわけではなく、「販売会社手数料が年率0.4%未満の投資信託」が対象となります。つまり、楽天証券取り分が0.4%以上の投信に切り替えれば、従来通り1%の還元が受けられるわけです。

投信に継続的にかかるコストである信託報酬は、運用会社手数料/販売会社手数料/信託会社手数料に分かれており、その配分は運用会社と販売会社の取り分がだいたい同じくらい。信託会社のほうは0.02〜0.08%程度とかなり小さめです。

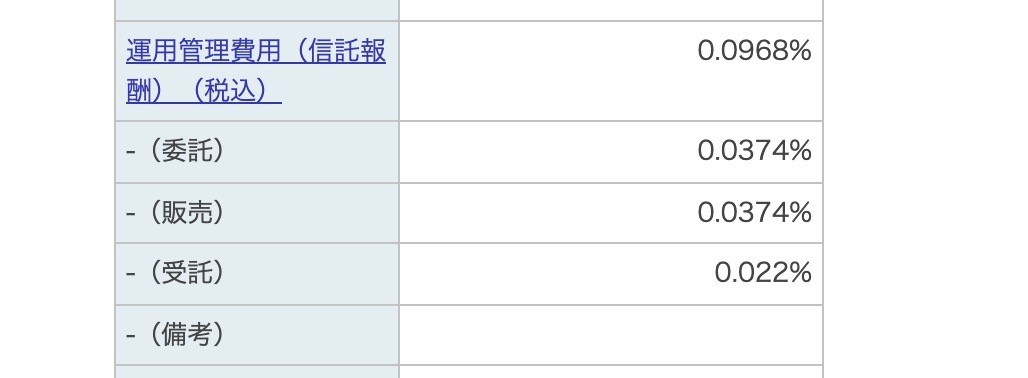

例えば、下記は信託報酬が0.0968%と小さいeMAXIS Slim米S&P500の手数料配分です。販売会社(楽天証券)取り分は0.0374%でしかなく、0.4%超には全然足りません。

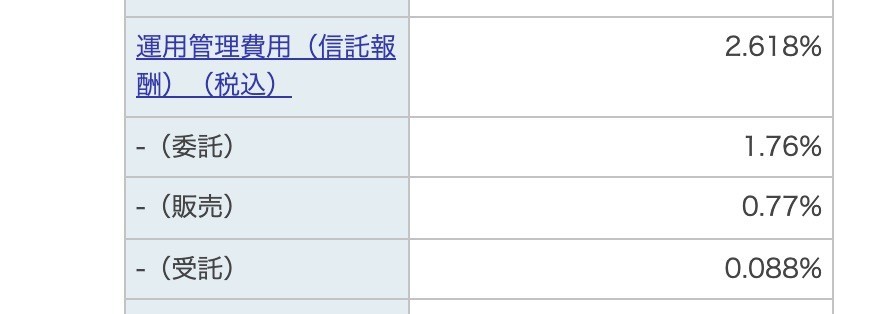

では、信託報酬が2.618%と高額なCAMベトナムファンドはどうかというと、信託会社手数料も4倍になっていますが、委託手数料=運用会社手数料が非常に大きくなっています。販売会社手数料は0.77%です。

つまり、販売会社手数料が0.4%を超えている(=クレカ積み立て1%還元)投信は、信託報酬だとだいたい0.8%くらいがターゲットとなるわけです。

0.4%超えで信託報酬が安い投信は?

では販売会社手数料が0.4%を超えていて、かつ信託報酬が安い投信はどんなものがあるでしょうか。ざっと調べてみました。

1つは「日本株主還元株ファンド・ヘッジ型」。こちらは信託報酬が0.814%で、販売会社手数料が0.462%となっています。ところが大きな問題があって、なんと信託財産留保額が0.3%。これはいただけません。ということで却下。

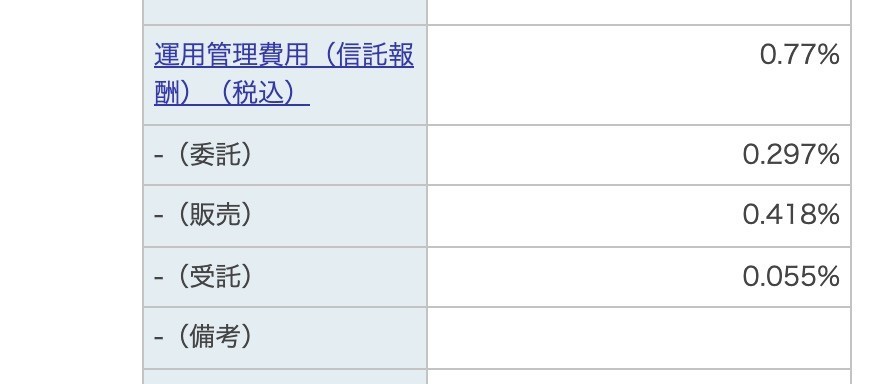

続いては、「ダイワ日本国債ファンド(年1回決算型)」です。兄弟ファンドに「ダイワ日本国債ファンド(毎月分配型)」もありますが、分配頻度が違うだけで概要はいっしょです。こちらは、販売会社手数料は0.418%ながら、信託報酬は0.77%。かなりコストは抑えられています。しかも、日本国債が投資対象なので、値動きリスクは極めて小さくなっています。

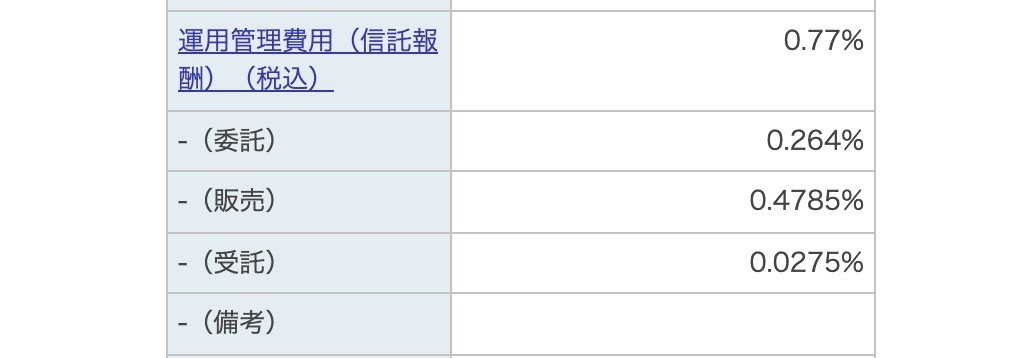

もう少し調べると、こんな面白いファンドもありました。「楽天レバレッジNASDAQ-100」です。こちらは、同じく信託報酬が0.77%ながら、販売会社手数料は0.4785%。レバをかけた複雑な商品に見えながら、運用会社の手数料は0.264%とけっこう抑えられている商品です。要は運用よりも「売る力」が大事ってことなのでしょう。

1%還元を受ける戦術

さて、クレカ積み立て更新後のポイントゲットの作戦としては、上記に挙げた日本国債などのファンドに積み立てて、ポイントをゲットしたら、すぐにファンドを解約して売却するという形になります。この方法で問題なくポイントは得られますし、何ら規約には反するものではありません。長期投資を旨とするわけではなく、短期解約によってまさにポイントだけを得ようという戦術になります。

問題は2つあります。1つは単純に面倒だということ。積み立ては自動だからいいとして、解約には一手間かかります。一手間500円をどう考えるのかというのが一つ。

2つ目は、これは明らかに楽天証券は赤字だということです。年間の信託報酬0.77%ということは、5万円買い付けたときに、1日あたりの信託報酬は1.05479円。10日でも10円ちょっとです。楽天証券の取り分は10日の場合でも6円。それに対して、500円分のポイントを付与していたのでは大赤字です。

つまり、こうした短期売却を行う人が増えれば、再びさらなる改悪がやってくるだろうということです。現在のモデルは、楽天証券の損失と、長期で積み立てをしてくれるユーザーの犠牲の下に成り立っており、短期売却は制度のバグを突いた技でしかありません。

というわけで、0.4%超のファンドを調べてみました。とはいえ、新施策がスタートするのは9月積み立て分からです。そこまでには、いろいろと状況の変化もあるとは思います。本日、SBIは東急カードと組んだ新クレカ積み立て(最大3%還元)もスタートしたことですし。現時点での、考え方をまとめておきました。