毎月恒例の投資成績コーナーです。世の中はいっときリスクオンのムード。株価も全般に上昇しています。ぼくの資産もそこそこいい感じで増加して、年初来だと約8%の増加。状況をチェックしておきましょう。

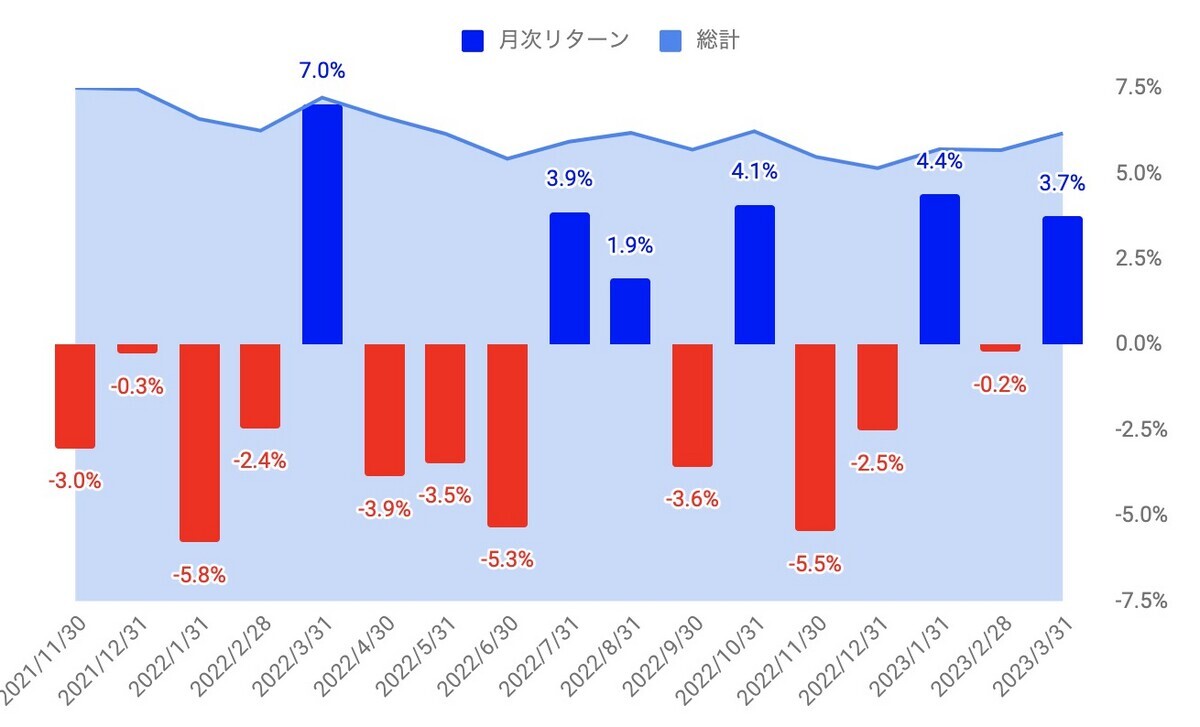

全体は+3.7%

資産全体は3.7%の増加です。年初来だと8.03%増加しました。あれ、2月は0.3%増加のはずで、そう書いたのに、いま見ると0.2%の減少になっていますね。過去の数字はいじっていないはずなのに、なんでだろ。まぁいいか。別に仕事で提出するレポートでもないので、自分の中で「まぁいいか」と思えれば、誤差誤差という気持ちで済ませられるのはいいところです。

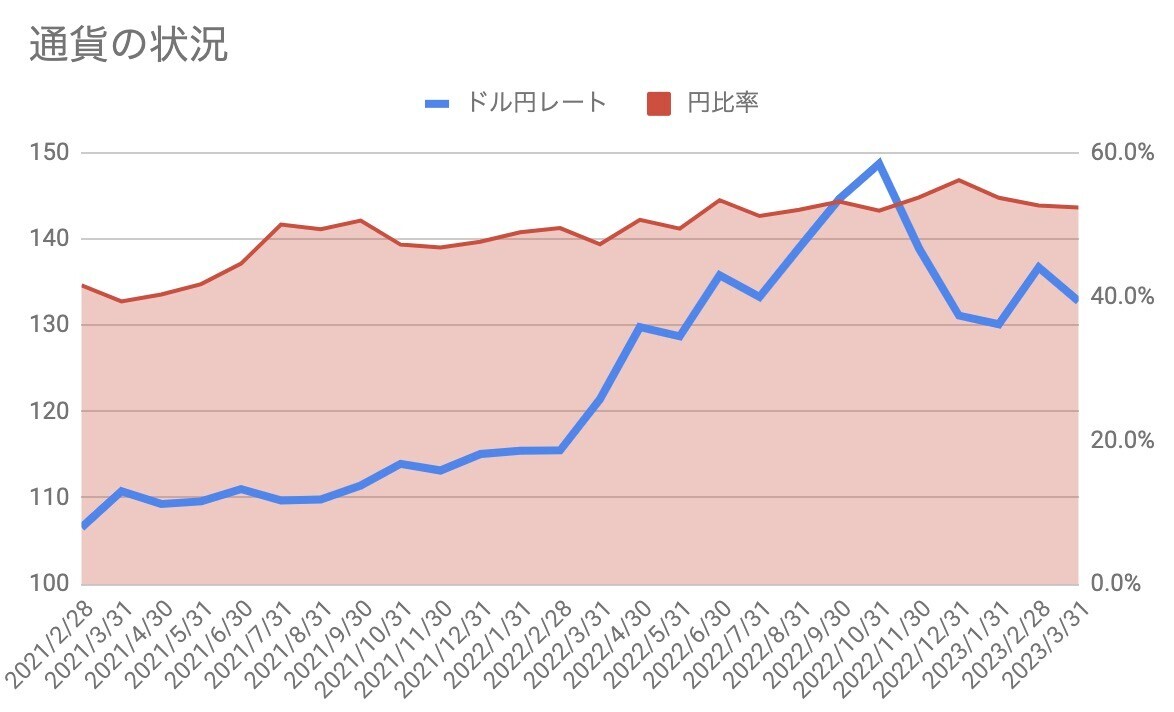

通貨の状況

僕の資産は38%がドル建てです。そのため為替レートはそこそこ影響があります。3月は末日で132.78円。1ヶ月前から2.9%円高に振れました。ドル建て資産は為替で2.9%リターンが毀損したということです。資産全体に占める為替の影響は、▲1.09%でした。

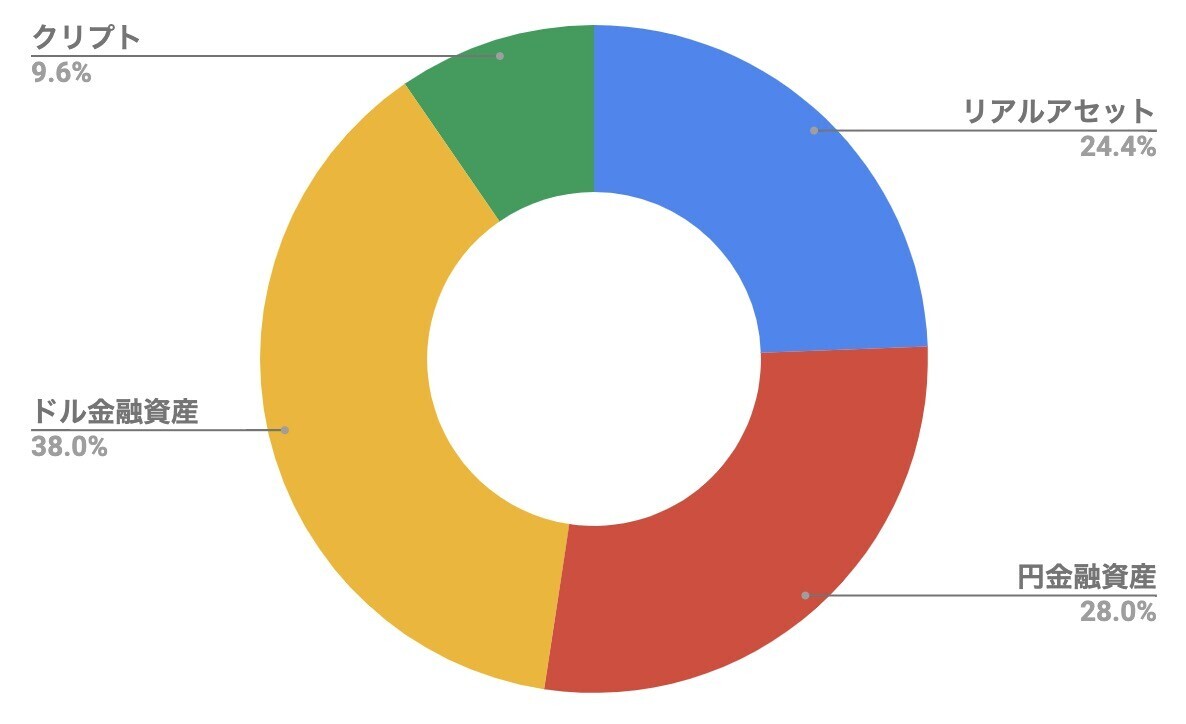

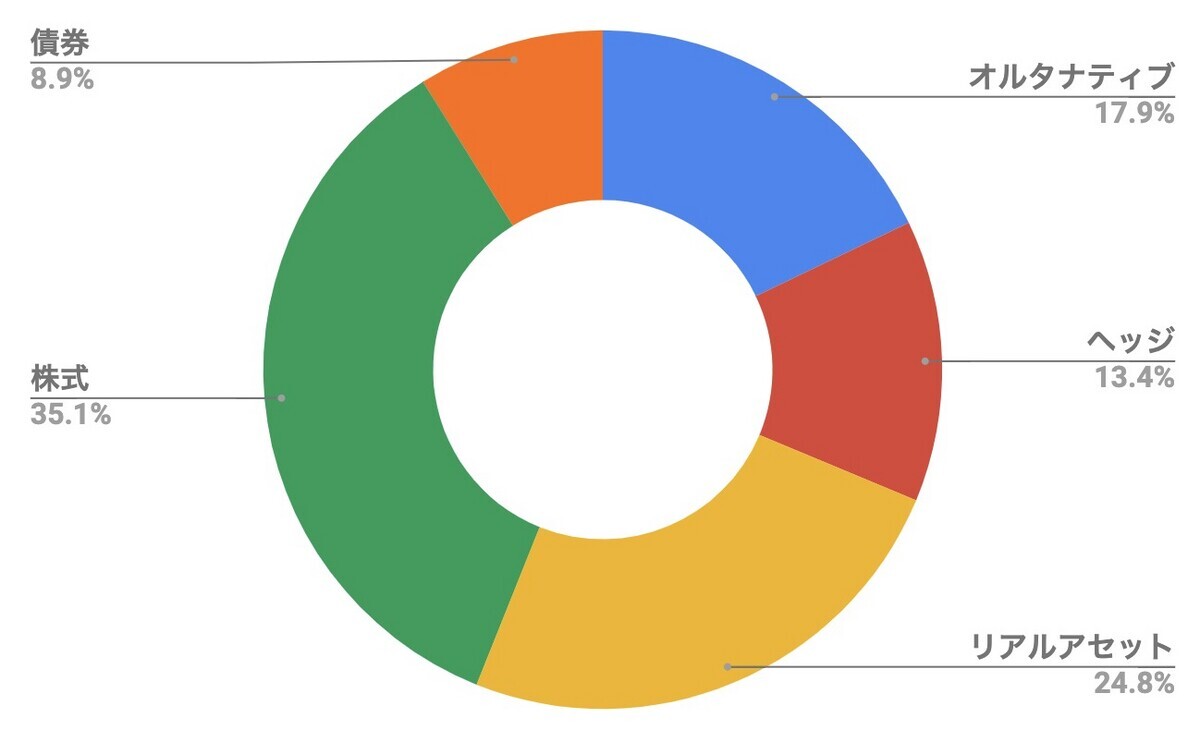

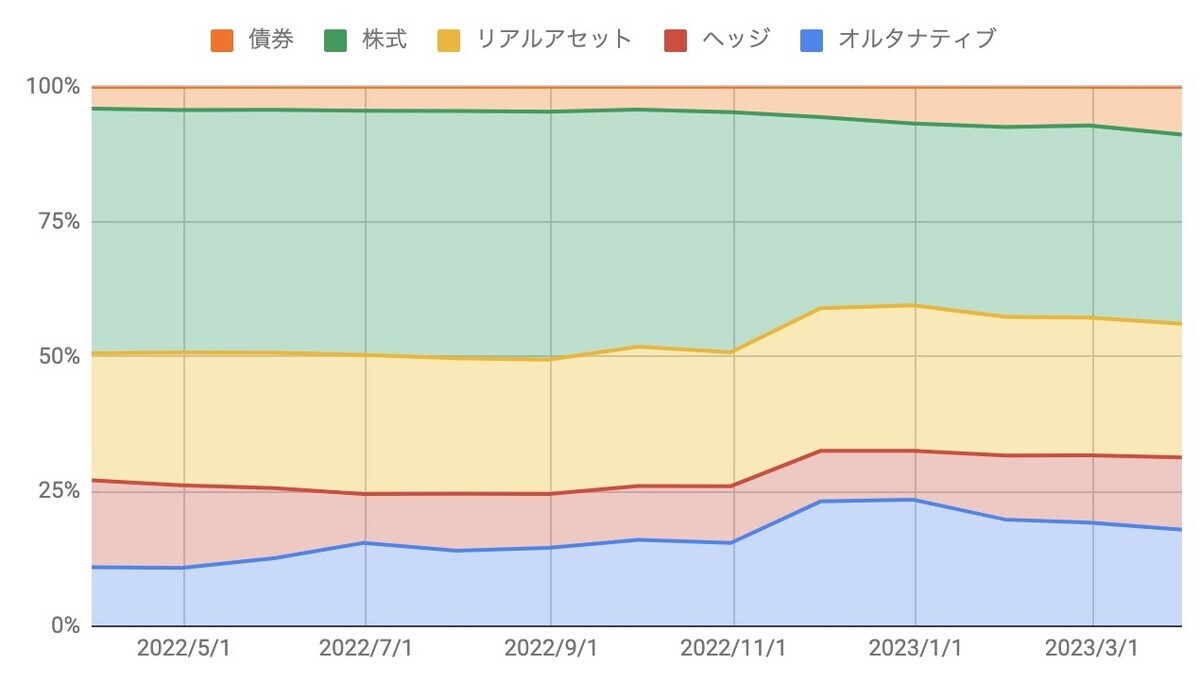

資産内の円の比率は52%。ちなみに仮想通貨が9.6%まで増加しています。不動産や対抗用、金インゴットなどリアルアセットもくくりだすと、種類別の資産内訳は次のようになります。

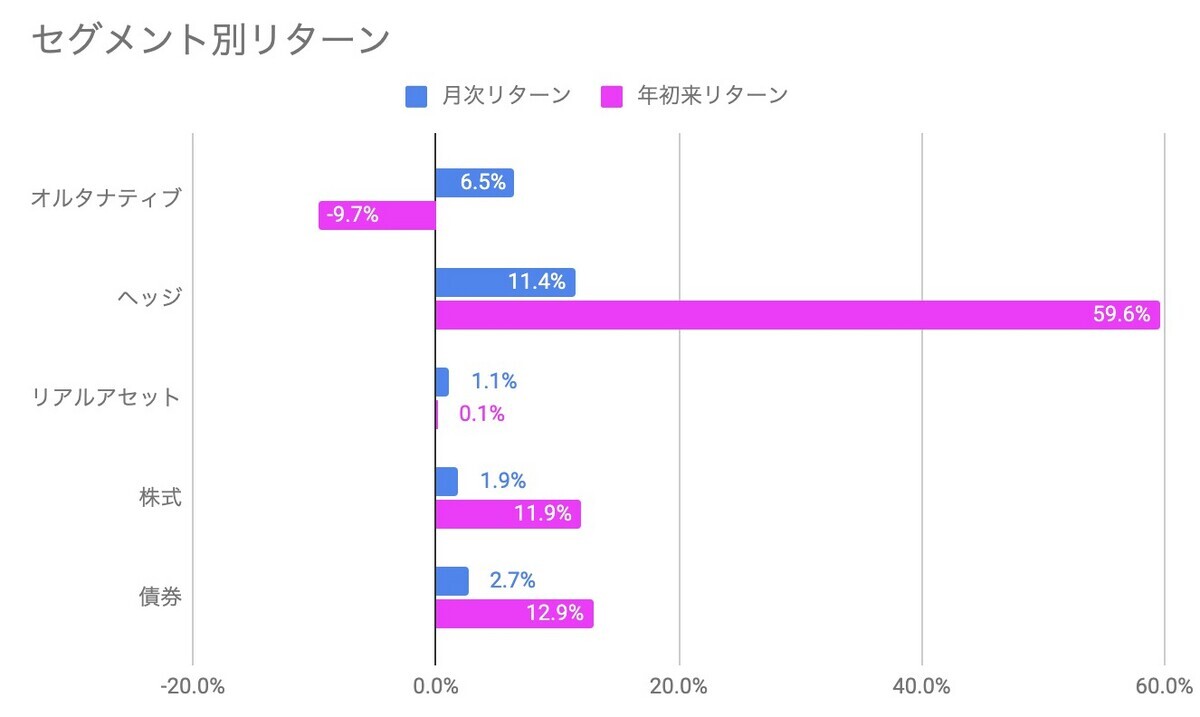

セグメント別リターン

現在の管理単位である、現金およびマーケットニュートラルの短期売買を行う「オルタナティブ」、金と仮想通貨の「ヘッジ」、太陽光と不動産の「リアルアセット」、そして「株式」「債券」の5つのセグメントではどうでしょうか。

株式こそ伸びはわずかにとどまりましたが、仮想通貨+金のヘッジセグメントは凄まじい伸びです。

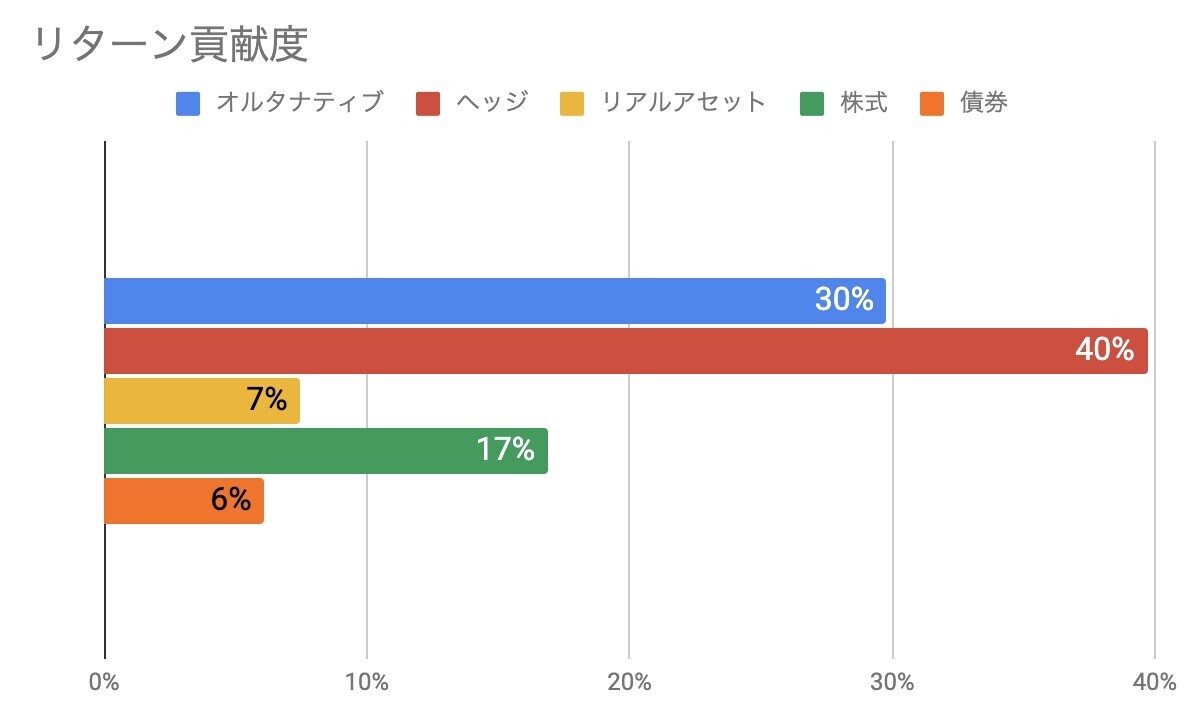

資産の+3.7%に対する各セグメントの貢献度をグラフにするとこうなります。

3月の売買

さて、3月に売買したのは下記です。

- 各証券会社クレカ積み立て(楽天証券(キャッシュ/カード)、SBI証券、マネックス証券、カブコム証券、tsumiki証券、CONNECT証券)

- 米短期国債ETF SHV購入

売却は特にありません。

株式セグメント+1.9%

ではセグメントごとに見ていきます。まず全体の35.1%を占める株式セグメントは、1.9%増加しました。投資先の9割くらいは外国企業なので、円建ての投信、ドル建てのETF、ドル建て個別株とありますが、ほとんどが為替の影響を受けています。円高で2.9%ドル資産は毀損したので、ドル建てだと4%の伸びということです。

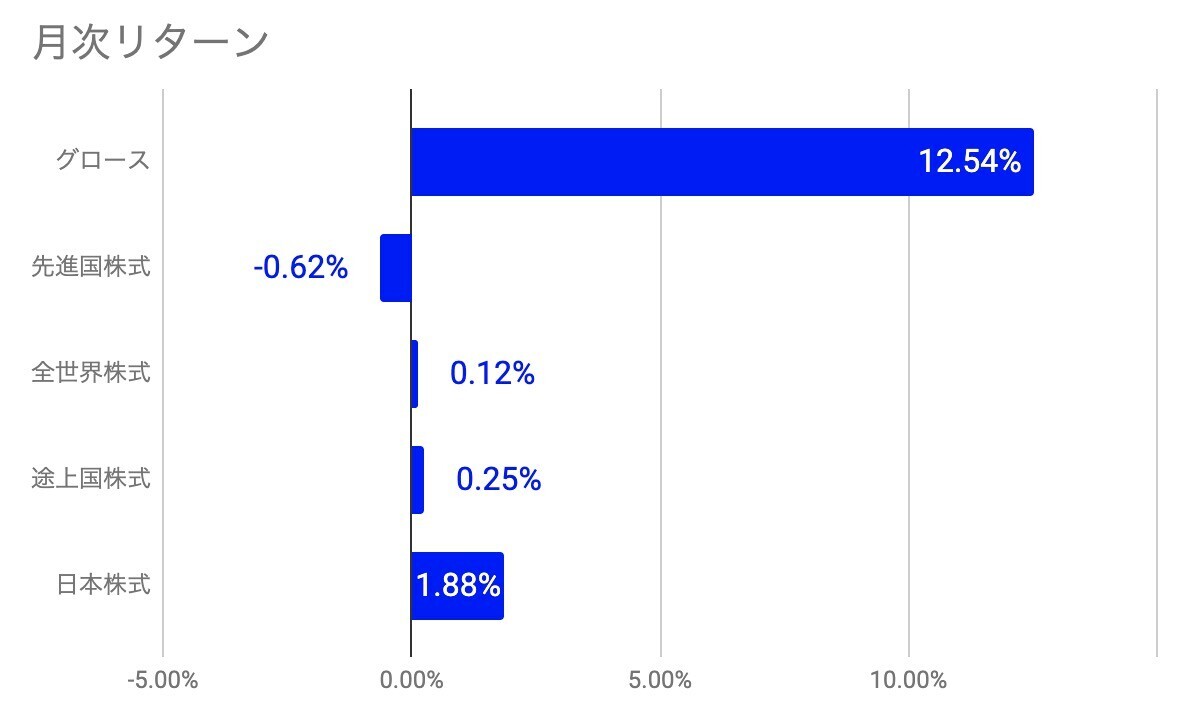

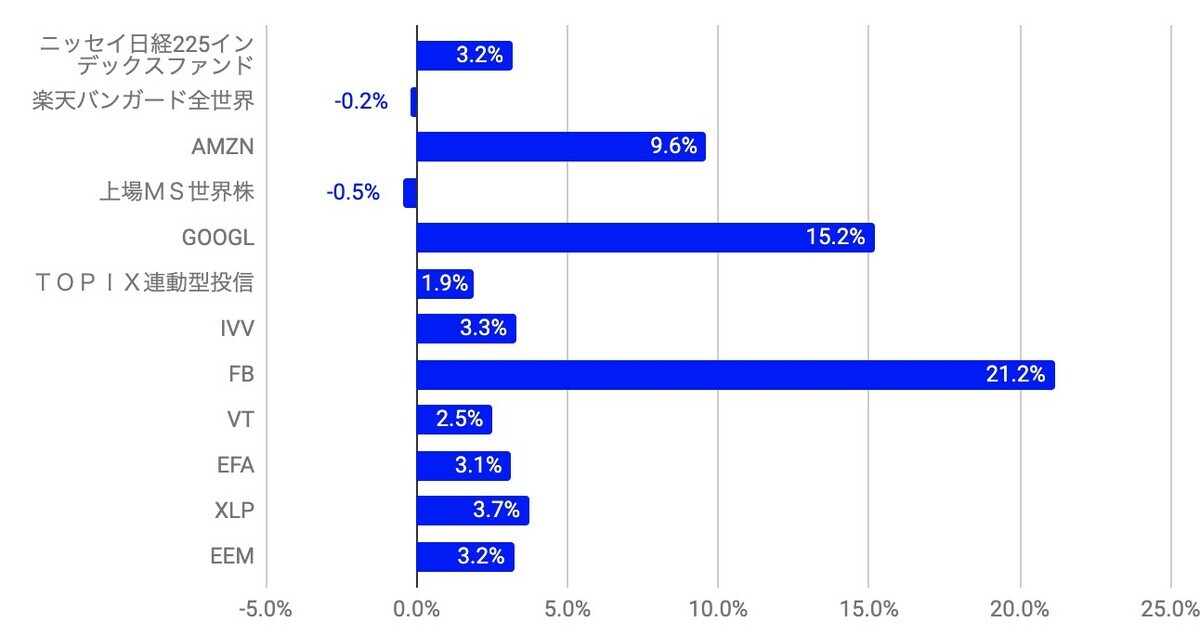

では何が伸びたのか? というと、圧倒的にグロース株。具体的にはGoogleとMeta、そしてAmazonです。

このように、金利下落が視野に入って本格的にグロース株のターンがやってきました。こういうところだけ見ると、すっごく経済は強い感じがして、金融政策の結末は本当にハードランディングになるのか? このままインフレが落ち着いて金利も下がり、株価もここから上がるソフトランディングになるんじゃないか? なんて思ったりもしてしまいます。

現地通貨建ての月次リターンは下記のとおりです。

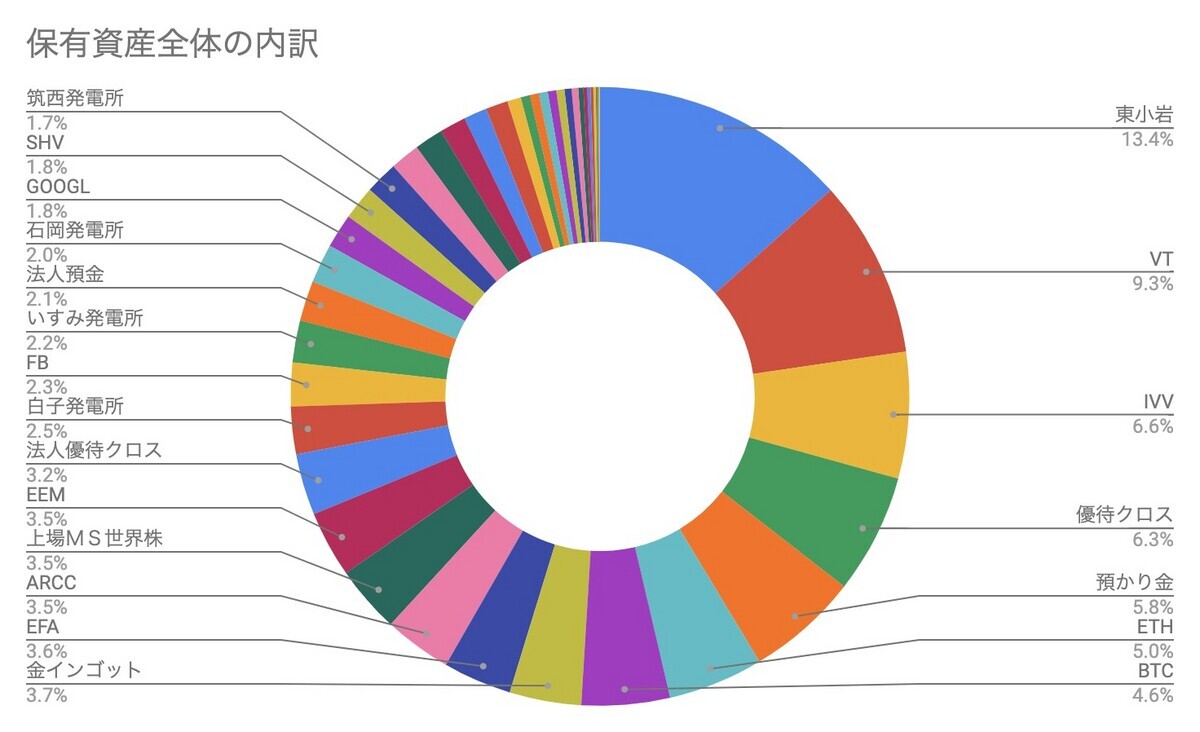

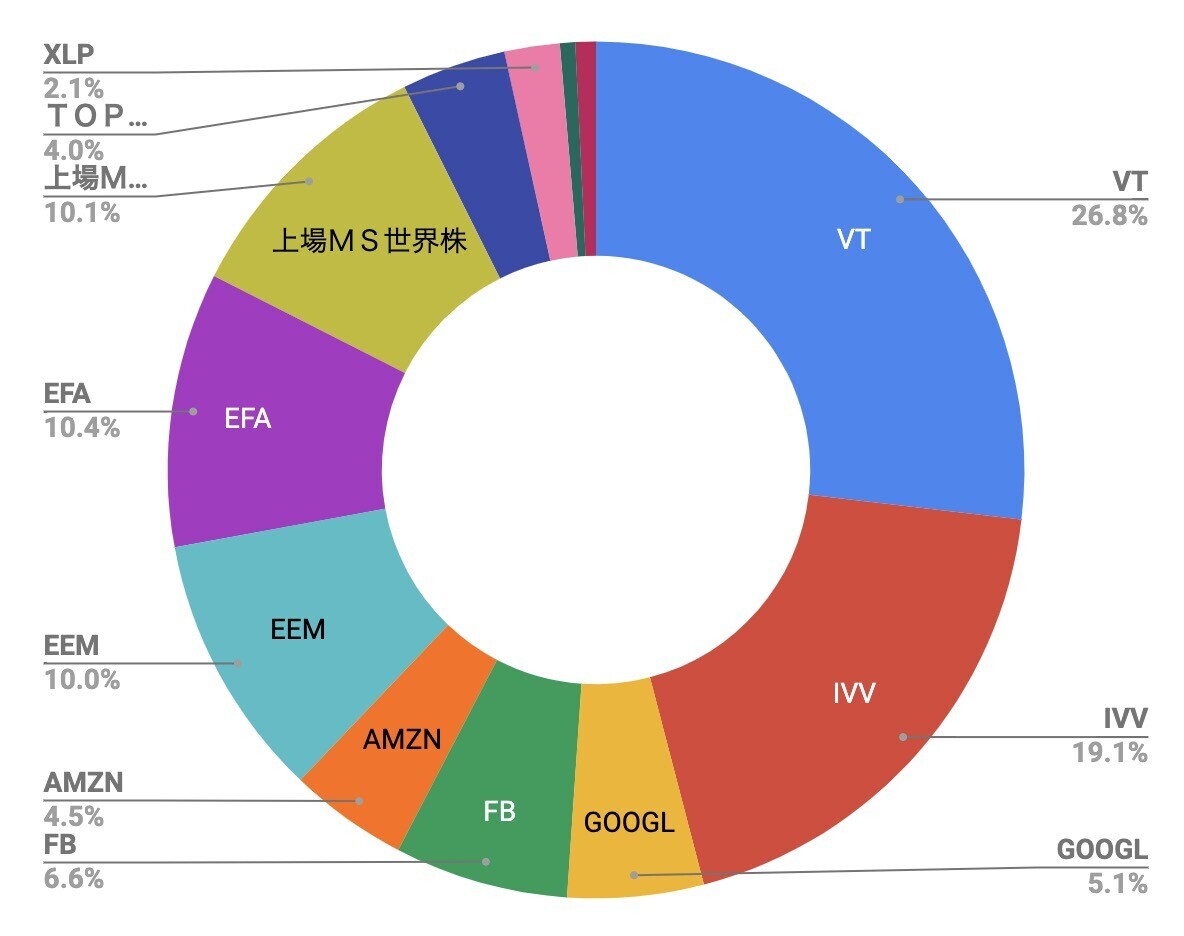

グロース株が戻ってきたといっても、いまや個別株の多くを処分してしまっていて、残っている3銘柄の比率もこれだけです。

債券+2.7%

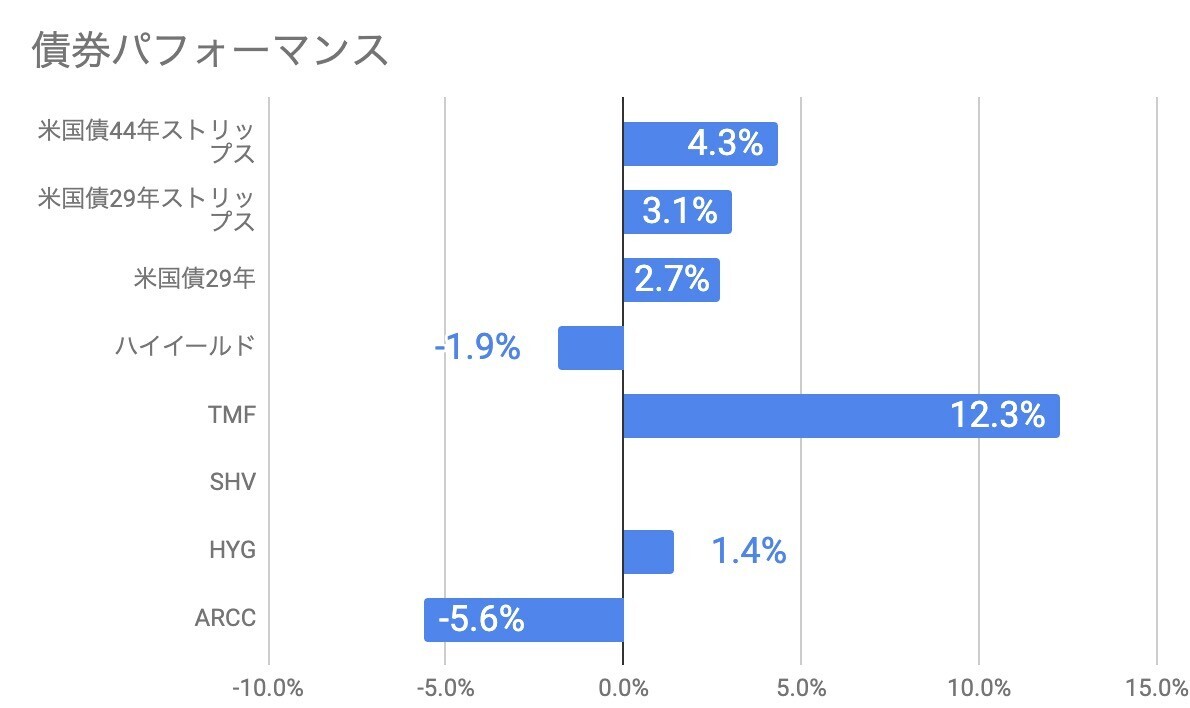

2023年の注力領域である債券は2.7%の上昇となりました。こちらも円高の影響を受けているので、ドルベースなら5.6%伸びたということです。債券の現地通貨建てのリターンは次の通り。

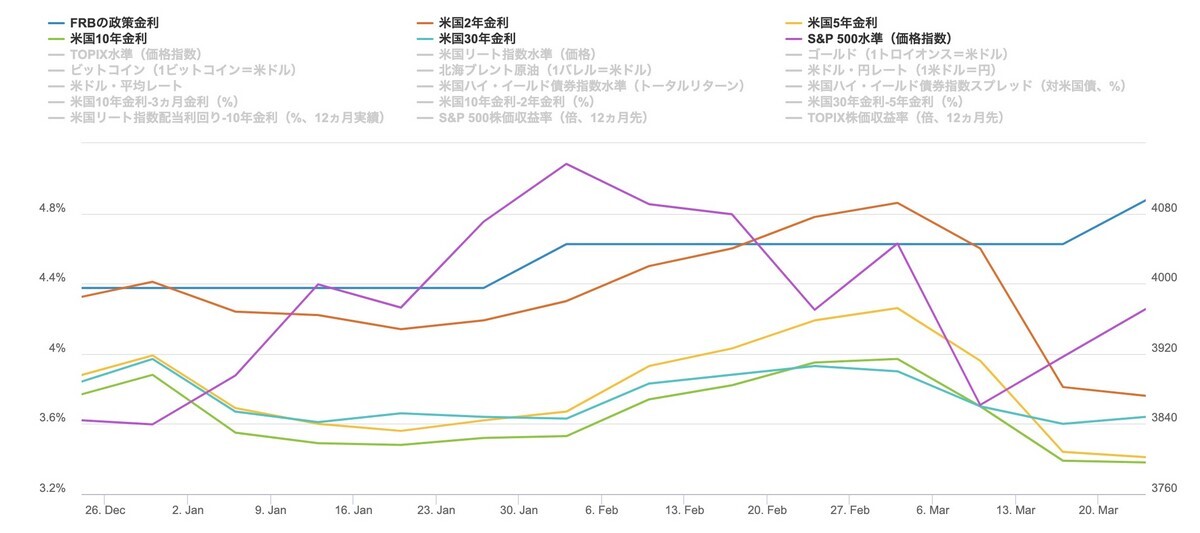

直近3ヶ月間の各年限の金利推移を見ると、2月末から3月頭にピークを打って下落傾向にあることが分かります。

債券価格は金利の裏返しです。金利が下落すれば債券価格は上昇し、それは償還までの期間(≒デュレーション)が長いほど敏感に反応します。というわけで、最も満期までの期間が長い44年償還のストリップス債が最も上昇し、また超長期債に3倍レバレッジをかけたTMFも大きく上昇です。金融銘柄に近いBDCであるARCCは下落しましたが、まぁ債券全体としては思った通りのシナリオです。

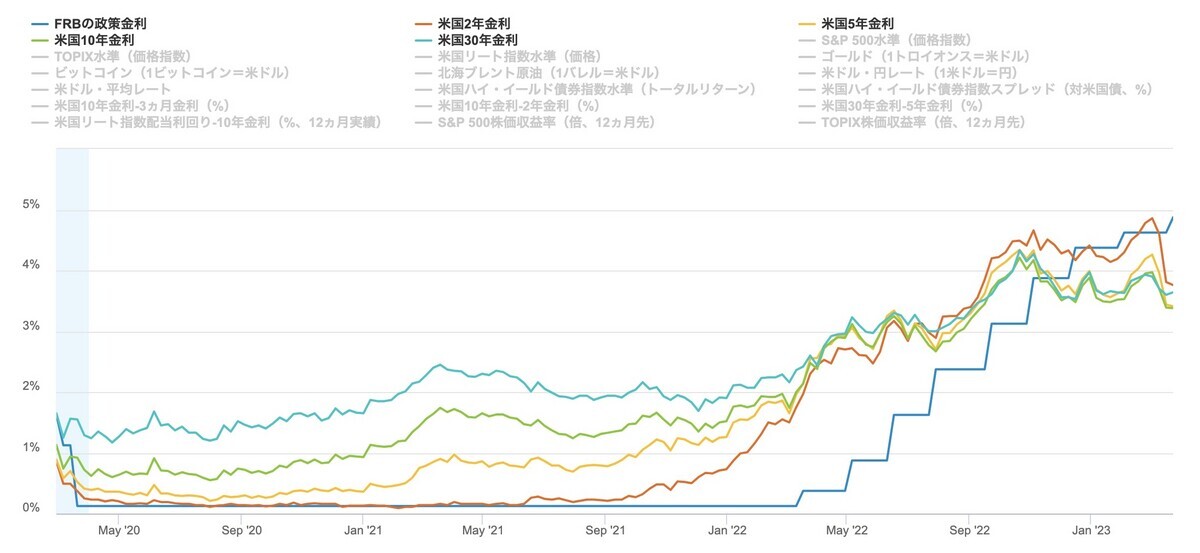

そして3月は短期米国債ETFであるSHVを購入しました。これは数年くらいの投資対象としては短期債券のほうが高リターンが狙えると見てです。下記のチャートを見てみましょう。赤い線が米国2年金利です。通常、国債のイールドカーブは満期までの期間が長いほど金利が高い、右肩上がりのスティープな形になります。2020年などがそうです。

ところが、FRB利上げとともに、イールドカーブはフラット化していきました。短期金利と長期金利が同じになってしまったのです。そして23年になってからは、長期金利よりも短期金利のほうが高い、逆イールドの状態です。

これが何を意味するか。これは、今後金利動向が正常化していく中で、最も大きく金利が下落するのが短期債だということです。また直近の利回りでいうと、最も分配金利回りが高いのも短期債だということです。

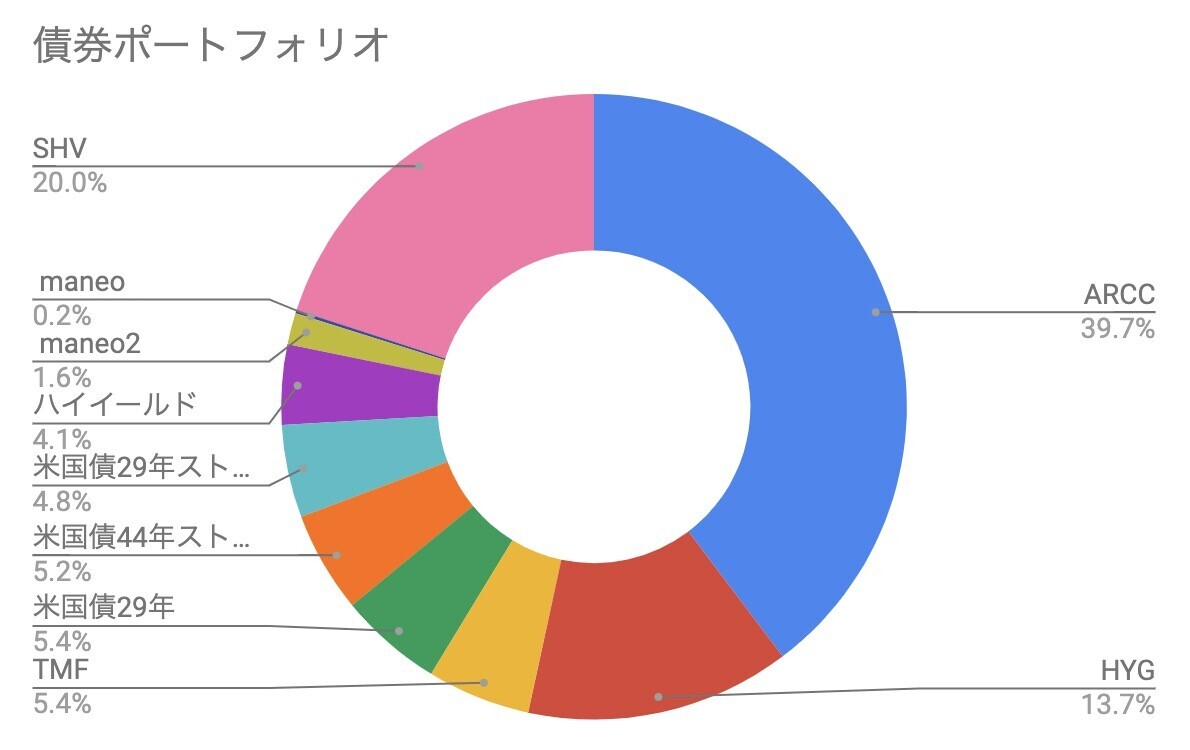

そんなわけで、今回は短期債のパッケージであるSHVを購入しました。債券セグメントのポートフォリオは次のようになっています。

リアルアセット+1.2%

資産の24.8%を占めるリアルアセットのDCF評価値はほぼ横ばい。割引率6%で計算して、それをほぼカバーするだけのCFを生み出しています。太陽光はやっと春になって発電量が増えつつあります。不動産は満室で、悪くありません。

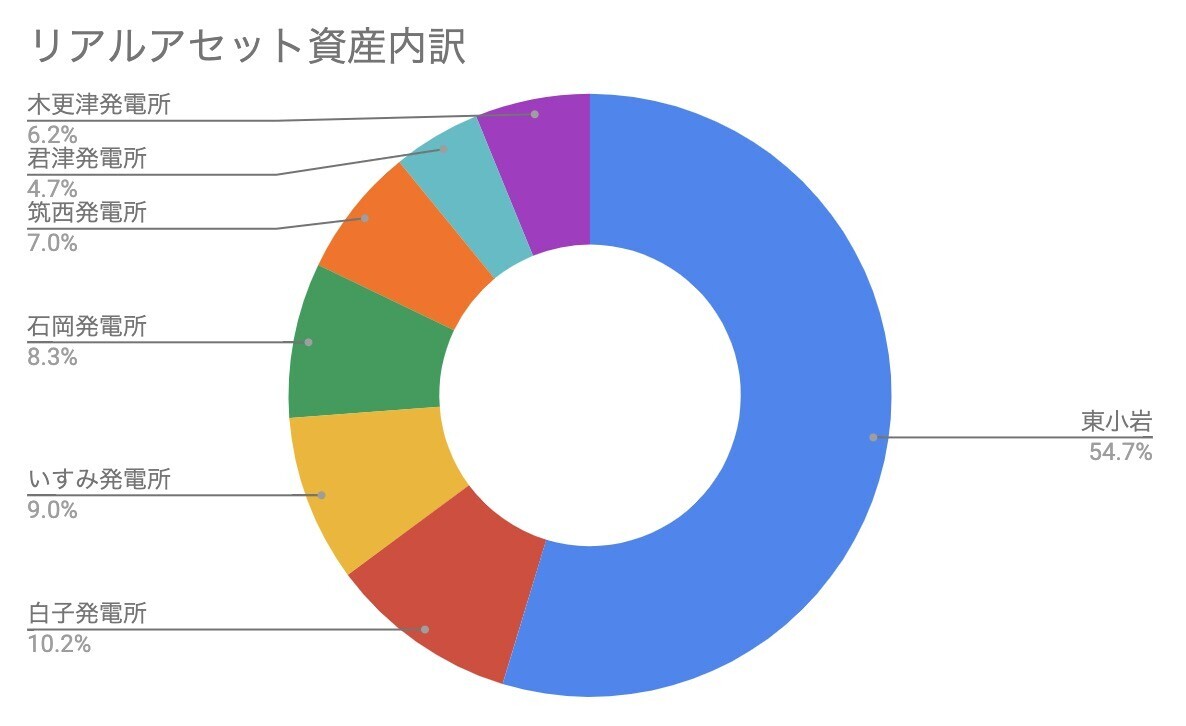

リアルアセットのポートフォリオは下記の通り。

太陽光の現況は下記にまとめています。

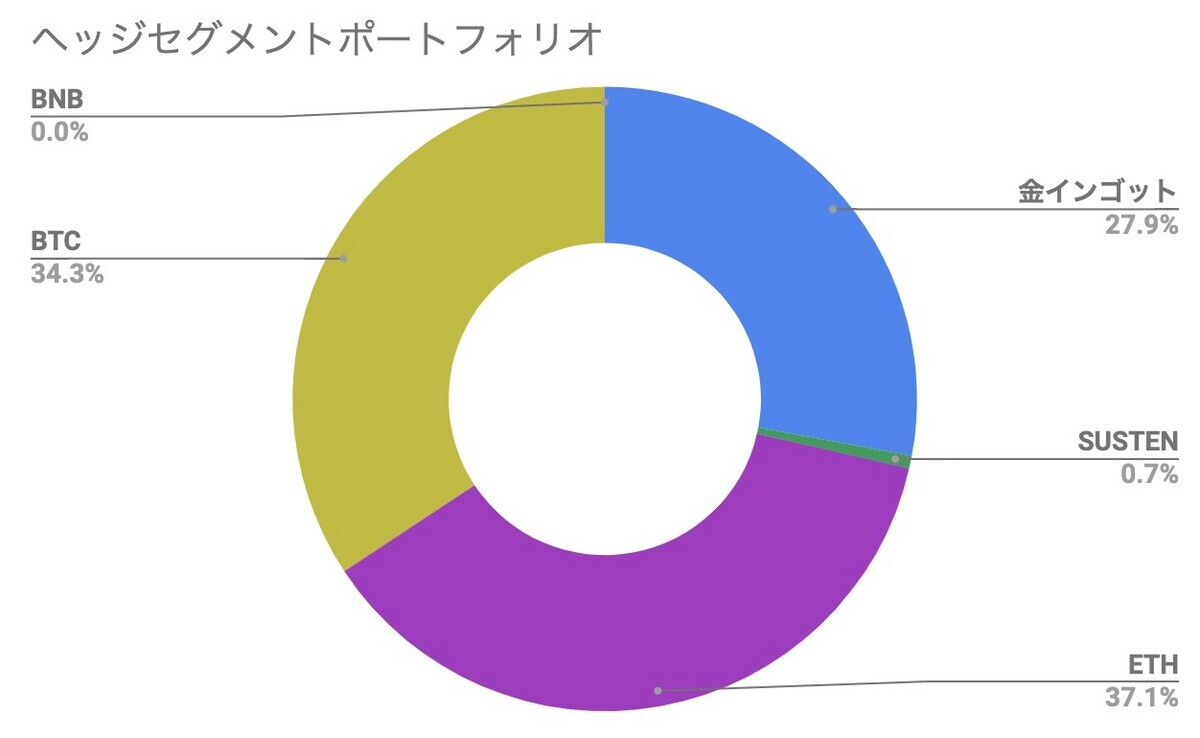

ヘッジセグメント+11.4%

3月、さらに伸びが加速したのがヘッジセグメントです。資産全体の13.4%まで増加しました。

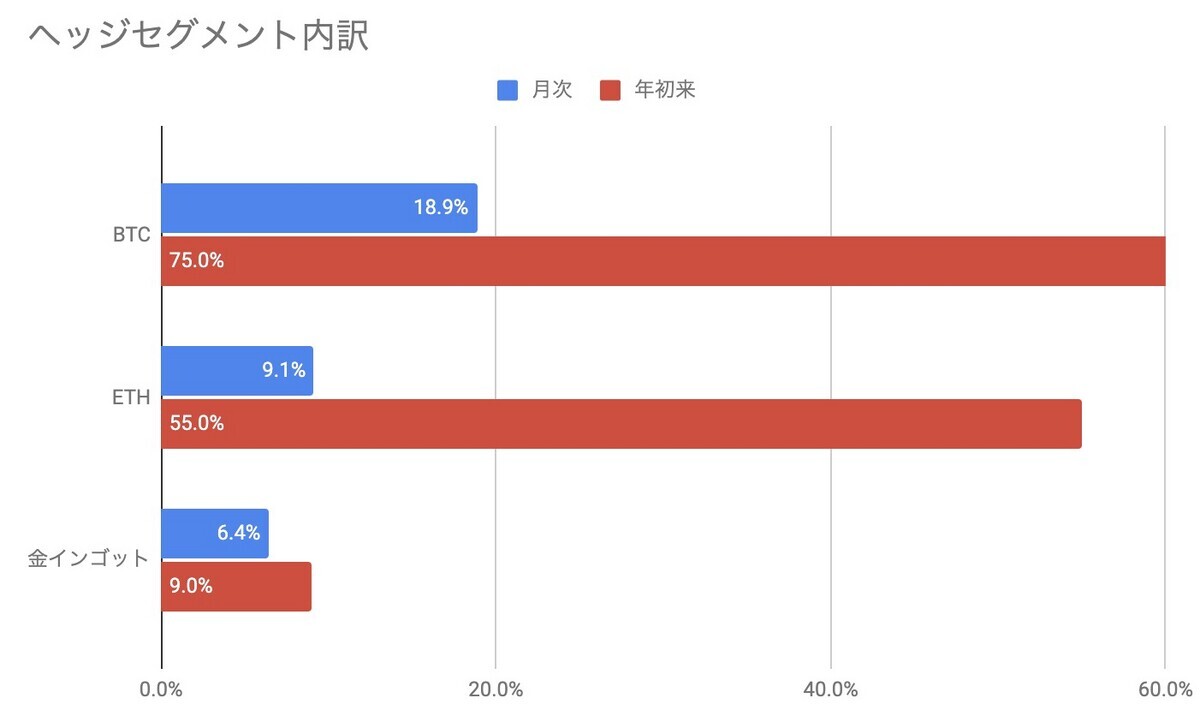

特にビットコインは18.9%も増加し、年初来でも75%増。金インゴットだって6.4%増加して過去最高値更新中なのですが、それを吹き飛ばすほどの上昇っぷりです。

現在のポジションは、BTC・ETH・金インゴットという王道の3つ。比率もだいたい1/3くらいずつです。アルトコインは厳し目で、王道に張っているということがまぁ功を奏しているかな。

直近のビットコインドミナンスは46.4%と、過去1年で最高レベルになっていて、リスクオンで仮想通貨に金が入ってきている一方で、ステーブルコインやDeFiの相次ぐ問題発生で、王道のBitcoinが再評価されている感触です。

オルタナティブ+6.5%

現金同等物を中心に優待クロスやらIPO、分売、レンディングなど比較的ローリスクの元本確保系の投資を行うオルタナティブは+6.5%。といっても、特に何かアクションを取ったわけでもなく、なぜ増えたのかはちょっと謎。先月3.6%減ったという集計でしたが、送金中とかで集計から漏れた現金があったのかもしれません。

現在はSHVの購入のためにドルMMFもほとんど使ってしまい、オルタナティブ内の内訳でも1.9%しか残っていません。

オルタナティブは現在、総資産の17.9%となっており、比較的キャッシュが厚くなっています。3月の優待クロスは全力でいきましたが、4月と5月は大した銘柄もないので、現金の活用を考えなくてはいけませんね。

今後の方針

相場観については、先月書いたものからあまり変化がありません。じゃあ何を買って何を売るかというと、まず買いたいものは、

- 債券

- AI関連銘柄

- 全世界株式

そして売ってもいいかな? と思っているのは、比率の高くなってきたBitcoinとEthereumでしょうか。ただ、この2つは売ると利益が確定してしまうので、雑所得のコストをどれだけ積めるかとの相談です。

今年はクルマの買い替えも車検もないし、PCを買う予定もないので、意外と雑所得が減りません。何か、コストのかかる良い事業はないかな? と思う今日このごろです。

各セグメントは以下の目論見書に従って運用しています。

また計算上の注意点は下記です。

- このポートフォリオには、生活防衛資金、401k、各種貯蓄性保険、年金、家族の資産は入れていません

- 株主優待は現金化したもの以外、資産計算していません。取得コスト分だけ資産にマイナスの影響が出ています(ここは今後検討です)

- 含み益も資産として計算されているので、ここから税払いが発生する場合があります

- 法人と個人の資産を合算しています

【2023年2月の成績とポートフォリオ】