日銀が7月28日に政策決定会合を開き、YCCの柔軟化を発表しました。これを受けて、市場は、円安、株安、金利上昇という動きを見せました。当初の予想では、YCC修正ないし撤廃は、事実上の利上げ容認であることから、日米金利差縮小による円高ドライバーになると見られていました。ところが実際は円安です。これはなぜなのでしょうか?

YCC柔軟化の中身

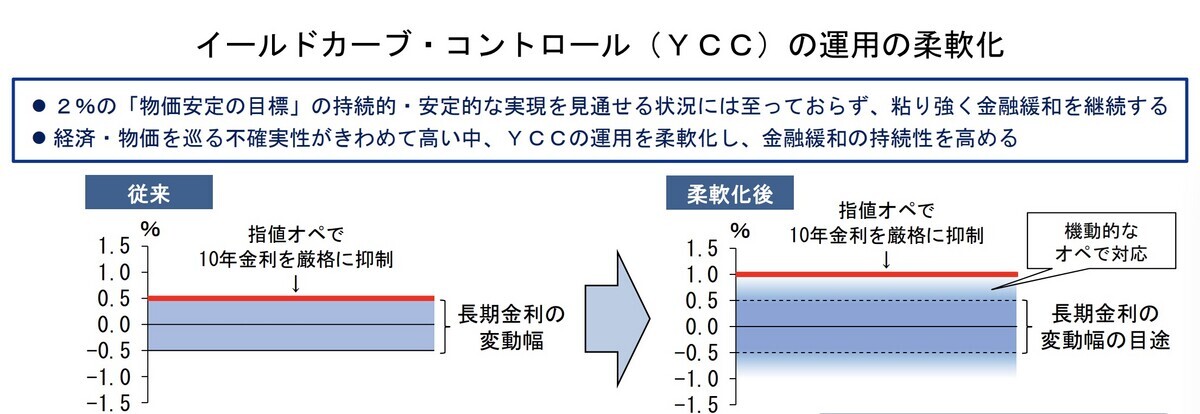

さてYCC柔軟化の中身を見ていきます。YCCは、短期金利のコントロールと長期金利のコントロールの2つからなりますが、注目点は10年もの国債金利です。これまで「プラスマイナス0.5%に抑える」ことを掲げ、国債買い入れオペで金利を抑え込んでいました。

今回は、プラスマイナス0.5%のバンドは変えずに、1%まで許容するという方針変更を行いました。

https://www.boj.or.jp/mopo/mpmdeci/mpr_2023/mpr230728d.pdf

植田総裁は「長期金利が1%まで上昇することは想定していませんが、念のための上限キャップとして1%としたところ」と、会見で説明しています。一応「柔軟化」という公式発表ですが「修正ではなく柔軟化と紙には書いてあるが 修正とそんなに意味は違わないと思う」とも語っています。

実質的には、0.5%ではなく1.0%にバンドを広げたわけです。

これは今回が初めてではなく、2022年12月にもYCCの緩和を決め、0.25%から0.5%へ変動幅許容値を広げました。このときは市場に「事実上の金融引締」と捉えられ、10年もの国債の金利は0.5%近くまで急上昇、日経平均は600円下落、ドル円は日米金利差縮小を目して5円も円高に振れました。

今回もYCC修正によって、同じく円高が起きると見立てていた人も多いと思います。ところが市場は逆に円安の反応を示したのです。なぜでしょうか。

ドル円はどう動いたか?

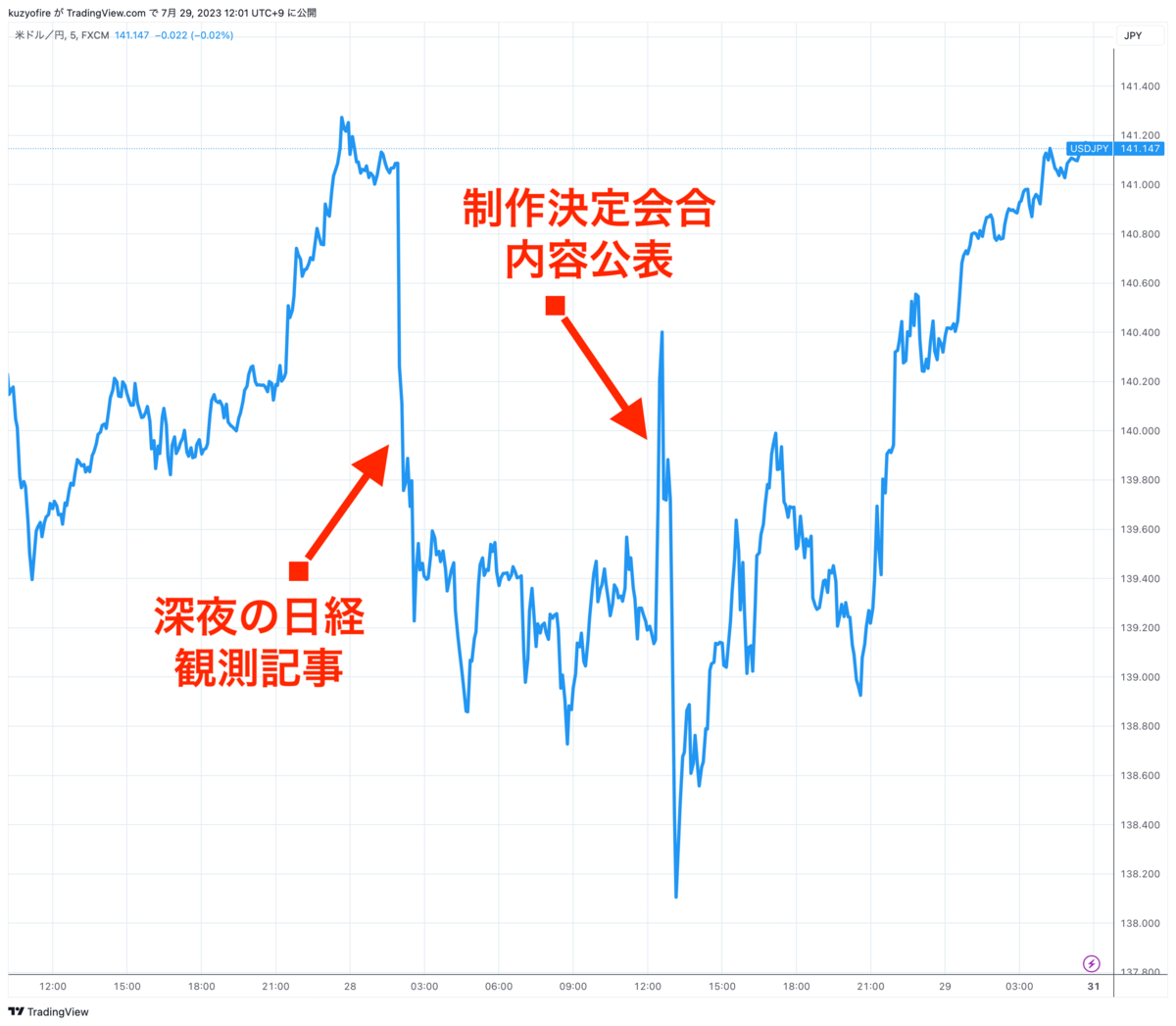

チャートで振り返っておきましょう。まず前日の夜、ドル円は141円台で推移していました。ところが、深夜2時に日経が「日銀、金利操作を柔軟運用 上限0.5%超え容認案」という観測記事を掲載します。まさかの深夜の掲載に市場は即座に反応。139円台まで円高が進みました。

そして、翌日の12時。普段よりも制作決定会合が伸びて、12:30、もう後場が始まるぞ? というタイミングで公表されたのがYCC柔軟化です。市場は最初大きく円安に動き、その後大きく円高に振れ、また円安に戻るという乱高下を繰り返しました。

その後、夜から深夜の終値にかけてはじわじわと円安が進み、結局、日経観測記事掲載前と同じ141円10銭前後に戻っています。

YCC緩和でなぜ円安に?

この大きな乱高下は、今回のYCC柔軟化を市場も複雑に受け止めたといえそうです。12月の例からいえば一気に円高が進んでもおかしくなかった中、今回は逆に円安に動きました。

一応、後付の理屈としては下記のようなことが言われています。

- 今回、YCC修正で終わり、囁かれたYCC撤廃には至らなかった。しばらくはこのままYCCを実行しつつ日銀は緩和政策を続けることが確実になった。つまり金利上昇リスクはほぼ払拭されたので、日米金利差は縮小せず。そのため安心してドルが買える

- YCC緩和で長期金利は0.5%から0.57%まで上昇。長期金利の上昇は、国内金融機関にとって日本国債運用の妙味を増やす。リスクのある外債を売って、国債を買う動きが加速すれば、これも内外金利差拡大要因

ただし、今回のYCC緩和を受けての市場関係者の見立ての多くは、

- 円安が進みにくくなる

- 今後の米利下げを織り込んで、136円程度まで円高になる可能性

というものでした。

正直、為替はセオリーどおりには動かないものです。同じような材料があっても、真逆に解釈されて動いたりします。しかもそれが是正されるには数ヶ月から数年かかることも多く、どこが適正水準なのかも分かりません。

ただし今回一気に円高が進まなかったことで、140円近辺で安定する見立ても出てきました。現在のドル円は日米金利差が焦点なので、円金利が安定するとなれば、米国の利下げが見えない限り、為替も安定するはずだからです。

とはいえ「市場でも10年債の適正金利を探っている状態」という声もあります。長らくYCCで人為的に操作されてきた長期金利ですが、1%まで許容されたことで、じわじわと上昇する可能性もあります。

↓日本国債のイールドカーブ(イールドカーブ(スポットレート・複利利回り) | ヒストリカルデータ | 日本相互証券)

見通し

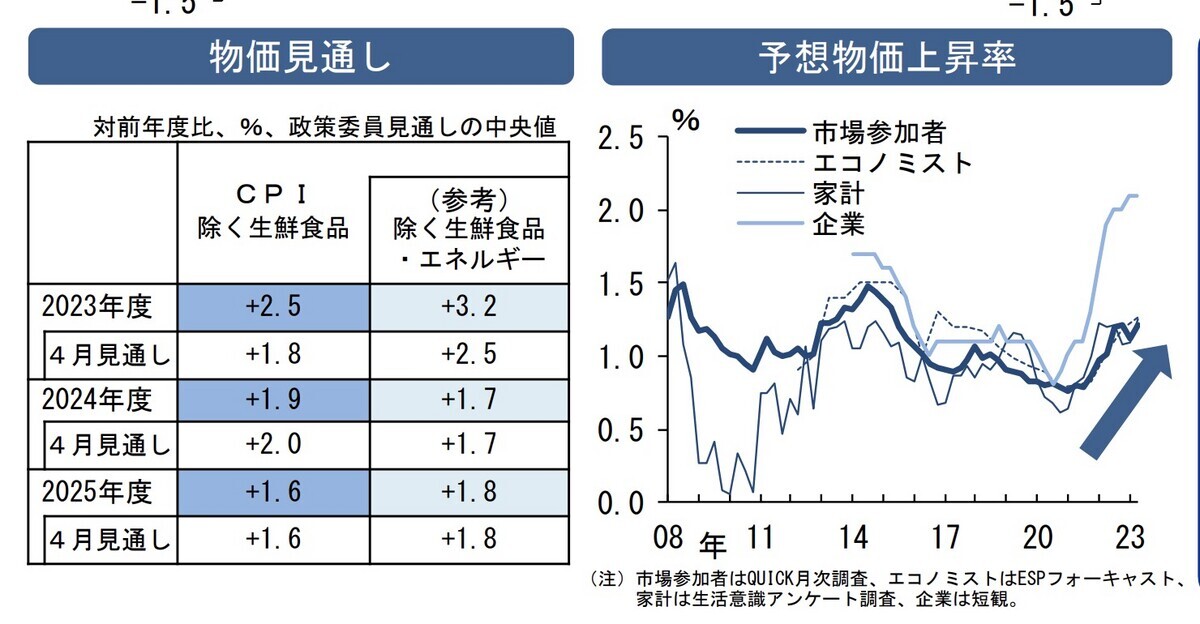

というわけで、ぼくとしては大きな円高リスクはしばらく消えたと見て、ドル建ての新規投資をしやすくなったと感じています。国内物価のインフレ基調は変わっていませんが、日銀の見通しとしては2024年、25年と次第にインフレ率は下がっていくとしています。

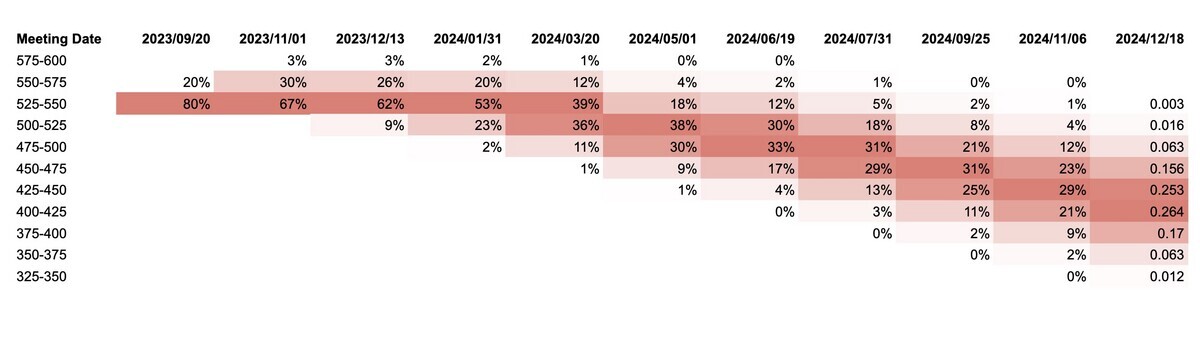

方や米国はというと、リセッションの兆しも出始めてはいるものの、利上げが終了と言い切れる状況でもなく、少なくとも年内の利下げは行われないでしょう。FF金利先物に織り込まれた、この先の金利の予想をCME FedWatch Toolから作成してみました。

現状の5.25〜5.5%の維持がメインシナリオで、2024年春から利下げに動くと市場は見ています。

というわけで、ファンダメンタルズ的にはジワリ円高の線は残っていますが、急激な円高の可能性は薄くなりました。また米国金利は、今のところ横ばいから先の利下げという見通し。となると、為替もまだしばらくは円安継続ではないかと見ます。

逆に、ドル円が利下げされる24年には日銀のさらなる金融引き締めの可能性もあります。つまり、いずれ円高がやってくることはほぼ間違いないですが、ただそれはもう半年くらい先だろうというのが、現在の見立てです。