日銀が12月20日にYCCの緩和を決めました。これを「事実上の金融引締」にあたると受け止めて市場は大荒れ。なんというか、想定したシナリオどおりなのに、全く手が打てておらず、大損害進行中です。

YCC緩和、+0.5%まで許容

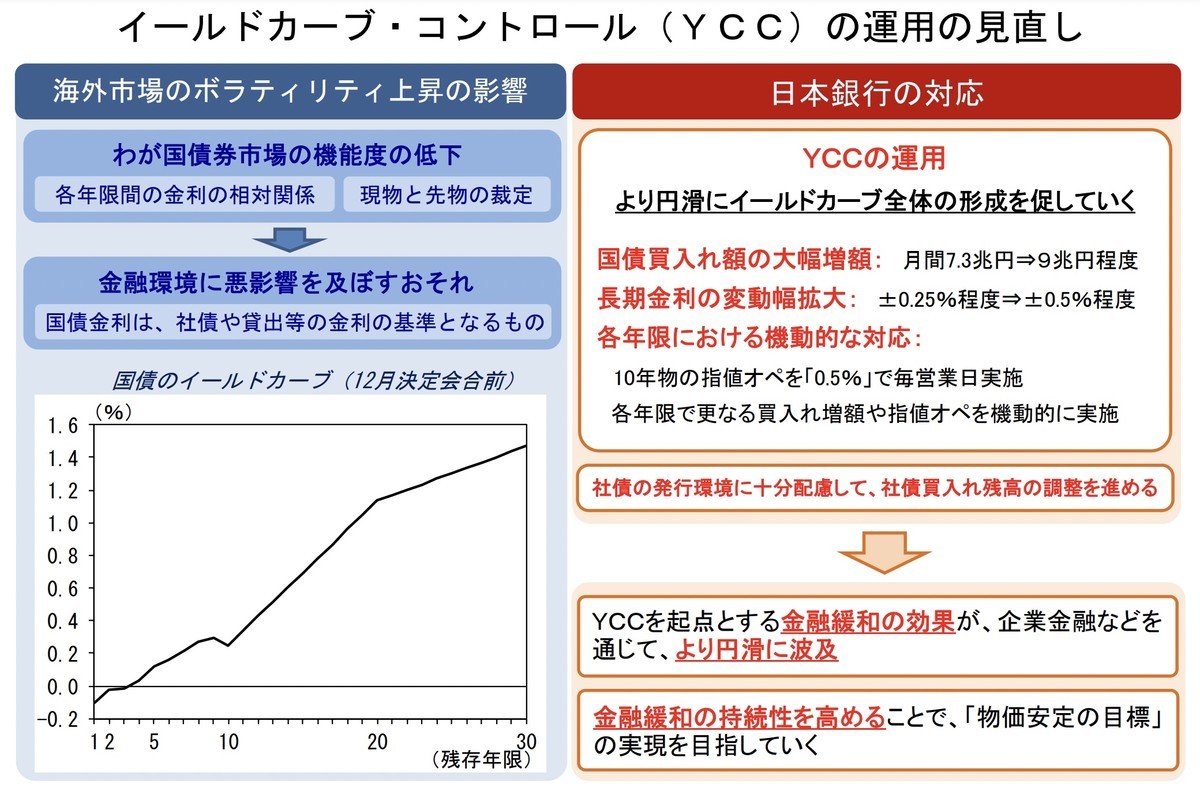

今回日銀が金融政策決定会合で決めたのは、YCCの緩和です。YCCとはイールドカーブ・コントロールの略で、端的にいえば「長期金利を強制的に抑え込む」施策です。通常、中央銀行がコントロールするのは政策金利と呼ばれる短期の金利だけで、10年以上を指す長期金利は、市場に任せるというのが基本スタンスのはずでした。

ところが2016年に日銀は、指定した利回りで国債を無制限に買う指し値オペを使い、長期金利のコントロールを始めます。イールドカーブというのは、短期金利と長期金利の差、形を意味しますが、これを思ったように調整しようというのです。

当初は、長期金利の誘導目標を、0%プラスマイナス0.1%としていましたが、18年にプラスマイナス0.2%、21年にプラスマイナス0.25%へと変動幅を広げてきました。それを今回、プラスマイナス0.5%までさらに広げるというのです。

さて通常イールドカーブは、短期金利ほど低く、長期金利になるほど高くなります。日銀のYCCは10年もの国債だけを無制限に買うのは、下記のように10年ものの利回りだけが不自然に落ち込んでいました。つまりプラスマイナスといっても、実際は上限金利を定めたものでした。

これを0.5%まで許容するわけですから、長期金利の上昇を許容するということで、つまり実際に上昇するわけです。

企業の設備投資や不動産の借り入れなどは長期金利に連動して金利が決まりますから、これは経済を冷やします。そういうことで「実質的に金融引締」と捉えられたわけです。

何が起きたのか

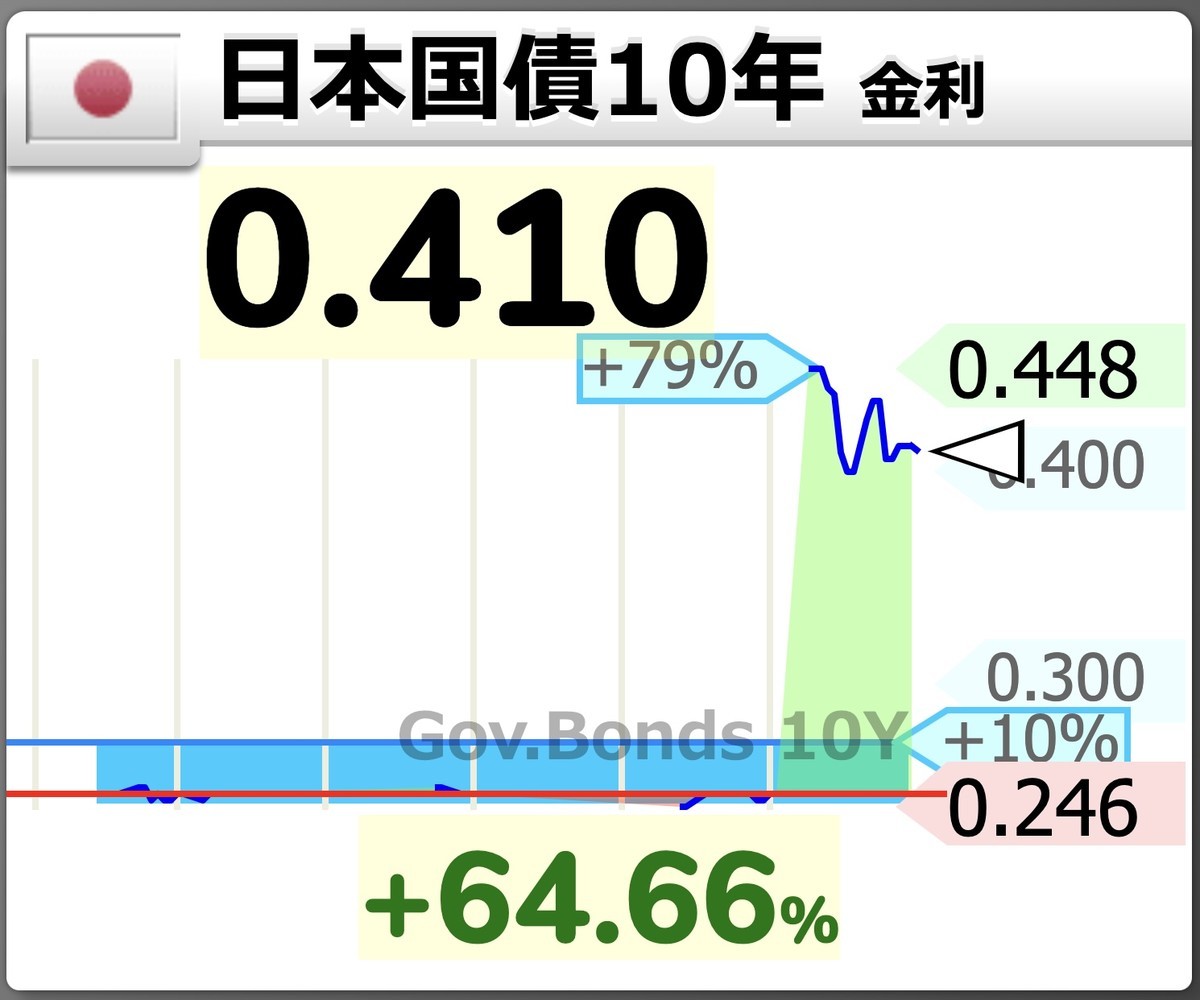

さてこれによって何が起きたのか。当然ですが、10年もの日本国債の金利は跳ね上がりました。

金利上昇は経済を冷やします。というわけで株価もガクんと暴落です。

これまで日米金利差の拡大を背景に、ドル円は円安に進んでいました。そのトレンドが転換したのが、10月の米CPIです。予想をインフレ率が下回ったことで、利上げ観測が遠のき、結果150円まで進んだ円安は一気に130円台まで円高に振れました。

そして今回の日本の金融引締です。これで実質的に日米金利差がさらに縮小に向かうということで、円高に一気に進みました。

これはもはや全面安です。金利上昇で債券価格も下がり、金利引き締めなので株価も下がり、為替が円高に振れたことでドル建て資産も下落です。円建てのビットコインとかゴールドとかも下落しました。

何もできなかった

いや、これを予想していなかったのかといえば、予想していました。下記は9月に書いたブログからの引用です。

今のまま、大きな変化がなければ、冬まではドル円は円安に進み続けると見ています。ペースは分かりませんが、150円超えもありそうですね。

一方で、年が開けると、徐々に円高への反転を探る動きになるんじゃないか?という予想です。

もちろん、何かしらショックが起きて、一気に動く可能性もあります。例えば、「米国でインフレが一気に沈静化した」「ウクライナ侵攻からロシアが撤退した」「日銀がYCCを諦めた」というあたりでしょうか。こうなると、反動でそれこそ20円くらい一気に円高に振れるかもしれません。

未来を予測していた!というつもりはなくて真逆です。こうしたことは、少しニュースを見ている人なら誰でもそう思ったことでしょう。方向性が見えても、タイミングは本当に分からない。そしてそれに対して具体的な手を打つのも難しいということです。

問題は3つあって、1つはもう少し円高への反転は遅いかなと思っていたこと。年末年始あたりを想定していました。2つ目は、トレンド形成の強さを見誤っていたこと。逆CPIショックが起きた時点でシナリオは早回しになっていると認識して、為替ヘッジをかけるべきでした。

そして3つ目は、動きが後手後手に回ったことです。150円に達したらヘッジしようとか、トレンドが反転したらヘッジしようとか、ずっとそう思っていたのに、ヘッジを掛けられていませんでした。後知恵でいえば、いずれもヘッジをかけるのに最適なタイミングでした。

ではいまはどうか。これは完全に円高トレンドに転換したと見ています。そしてここからさらに円高はあっても、円安に向かう要素は薄い。というわけで、3度目の正直という感じですが、ヘッジをかけたいと思います。ここは素直にFXを利用でしょう。ドル資産の6〜8割くらいをヘッジすればいいかな? と考えています。

というわけで、取り急ぎ2万400024万ドル*1だけドルをショートしてみました。

*1:ご指摘いただきました!2万4000ドルなんて中途半端なショートは普通ないと思うのですが、タイポということで。