FIREとか富裕層の目安としてよく資産「1億円」といわれます。個人投資家の目標としても資産1億円は、そんなに簡単ではないけれど頑張れば手が届きそうと感じる意味で、とてもキリのいい数字。

ただし、では「1億円作るには?」と考えると、いろいろな人がいろいろなことを言っています。曰く「とにかく入金力が重要」「節約すればいける」「投資の運用力が重要」などなど。いずれもその通りではあるのですが、今回は別の観点を見ていきましょう。サンプルにするのは僕の場合です。

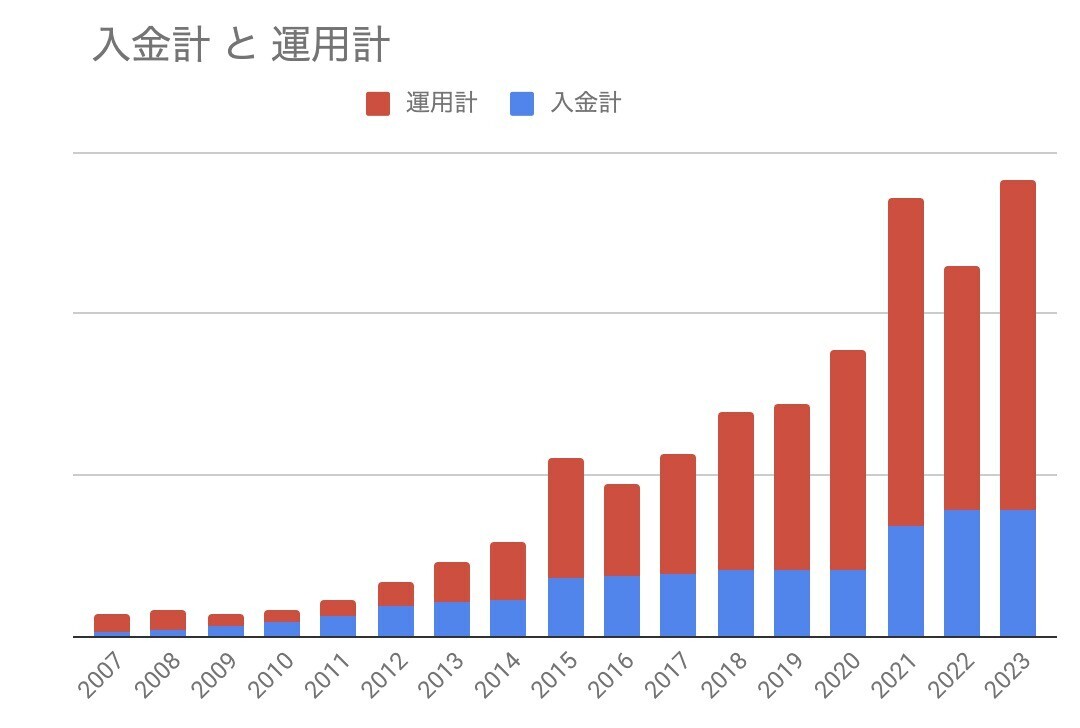

九条の資産は元本が3倍になった

ぼくの資産を振り返ってみると、記録の残っている2007年からの17年で、入金した元本の合計は3.17倍になりました。元本1に対して、運用益2という構成です。

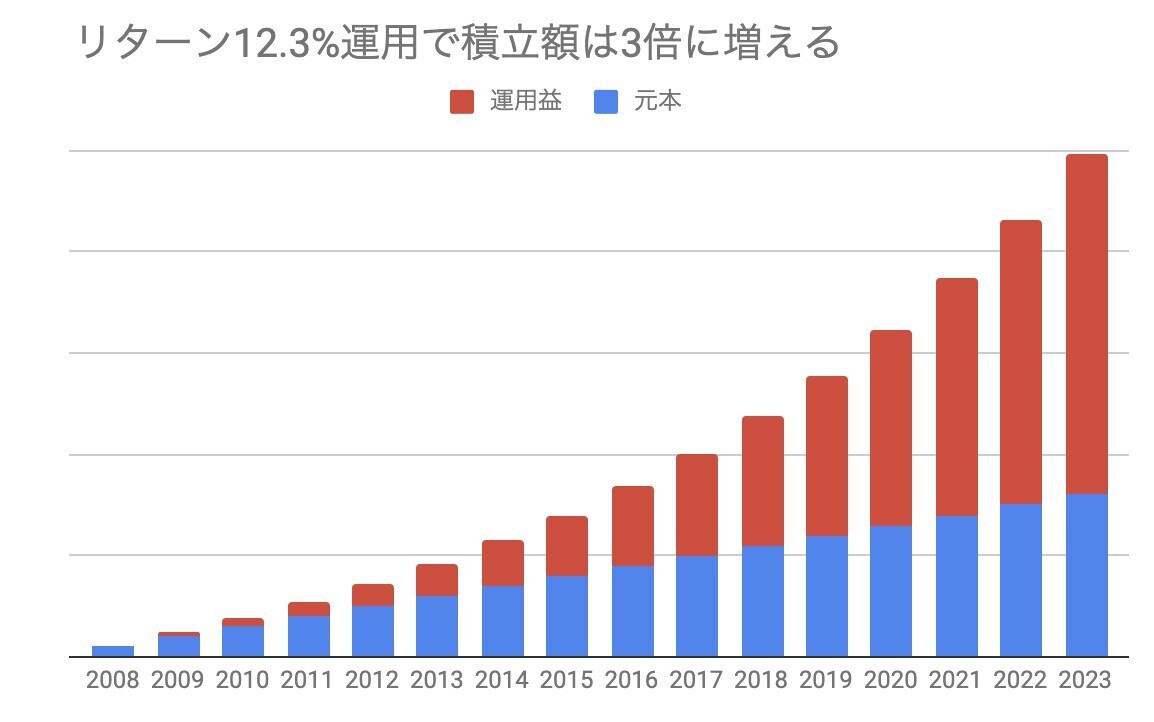

さて、この運用成績を数値化するとどうなるでしょうか? 実は積立運用には便利な公式「126の法則」と「190の法則」があります。これは積み立て総額が2倍になるには「年数×利回り=126」という式が成り立つというもの。3倍なら190です。

今回、積立総額=元本=入金額が3倍になっているので、190を17で割ってみます。すると答えは11.17。つまり積み立てを17年続けて資産を3倍にするには(幾何)平均11.17%で運用する必要があるというわけです。

下記のグラフは2008年も元本に組み入れた場合。つまり16年で3倍にするには、どのくらいの利回りが必要かを計算しました。こちらも12.3%が必要だということになります。

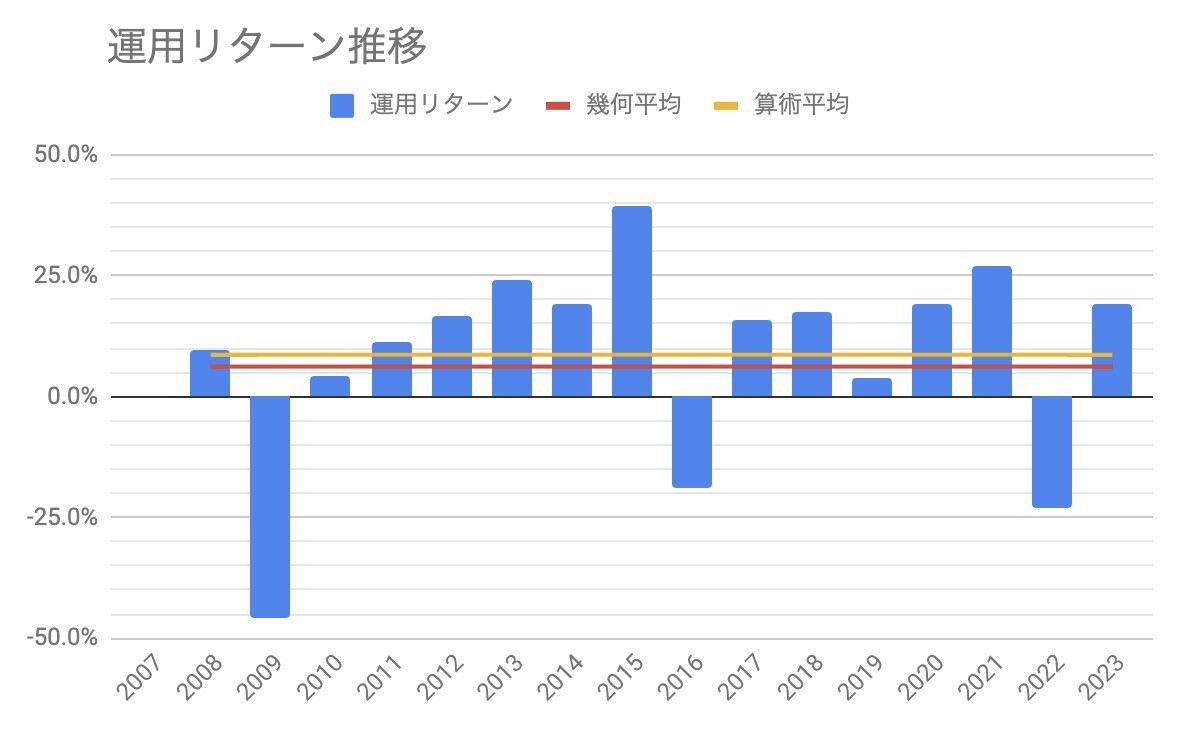

九条の過去実績リターンは?

では九条の過去実績リターンはどうだったでしょうか? これは毎年の運用益から入金額を引き、運用額に対する比率で運用を計算したものです。良い年もあれば悪い年もあるわけですが、平均すると幾何平均で6.2%でした(算術平均では8.6%)。

あれ? 計算上は16年で積み立てで資産を3倍にするには、11.1〜12.3%の運用実績が必要。なのにぼくの成績は6.2%にすぎません。実に半分。なんでこんなことになったのでしょうか?

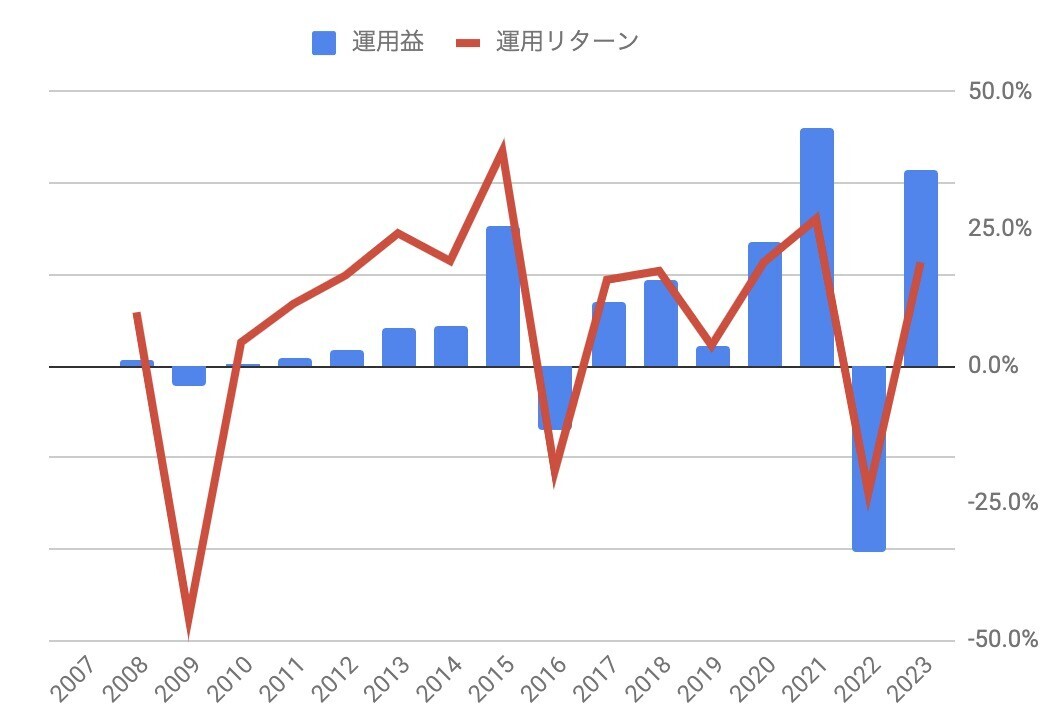

そのカラクリの一端が現れるのが下記のチャートです。これは運用リターンの推移とともに、具体的な運用益を並べたものです。これを見ると、リーマンショックの頃の運用損益がたいへん小さいことが分かります。一方、2020年以降は運用利益も運用損益も巨額になっていることが分かります。

つまり運用額がタイミングによって異なる積立運用の場合、いつ不景気が来ていつ好景気が来るかで成績が如実に変わってしまうのです。これがシーケンスリスクです。

シーケンスリスク

株式のリターンは長期で均すと平均6〜7%程度に収斂していくことが知られています。これは、短期的には資産が増えたり減ったりしますが、20年、30年と長く保有すれば、振り返って平均6〜7%で運用したのと同じような資産額に成長しているということを意味します。

ただしここには落とし穴があります。それはこの期間の運用金額が同じ場合に限るという点です。積立投資の場合、積立初期は運用金額が小さく、後期になるに従って金額が大きくなります。これは、初期は不景気だろうが好景気だろうがあんまり関係なく、入金額がモノをいい、後期になると入金額は誤差だけれど運用成績が大きく影響するというわけです。

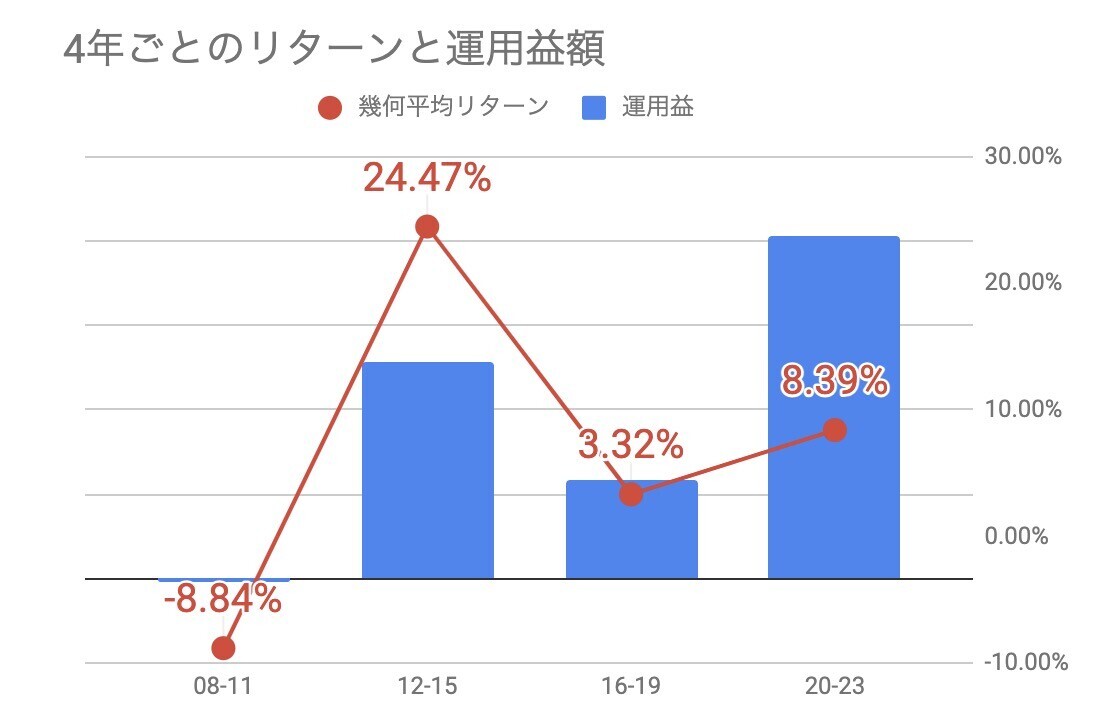

では、ぼくの16年の本格運用期間を4年ごとに4つのピリオドに分けて見てみましょう。

- リーマンショックを含む08-11年のリターンは▲8.8%。運用益はわずかに損失でしたが、ほぼ誤差です。

- 第2期となる12−15年は平均24.47%という高リターンでした。運用益はかなり出ました

- 第3期、16-19年は平均3.32%のリターンでしかありません。ところが第2期の半分程度の運用益が出ました。資産総額が大きくなっていたからです

- 第4期、20-23年は8.39%のリターン。運用益はたいへん大きく、これまでの利益の半分はこの期間で稼ぎました

これを見ると、資産運用初期のリーマンショックは、ほぼ誤差くらいしか資産に影響を与えなかった一方で、直近4年の増減はものすごい大きな影響を及ぼしました。例えば2022年の1年間で、08〜14年の7年間の運用益の2倍の損失を出しているのです。

年平均6.2%のリターンなのに、なぜ資産は17年で3倍になったのか?

というわけで、ぼくの過去成績はたった年平均6.2%なのに、なぜ資産は17年で3倍になったのでしょうか。その答えは「運用額が小さかったときに暴落が来て、運用額が大きくなってから好景気だった」ということです。

これがもし逆で、運用初期に好景気が続き、資産が大きくなってきたころに暴落があったら、資産額はたいへんなことになっていたに違いありません。

このように、平均すると6−7%に年平均リターンは収束するが、どういう順番でプラスとマイナスがやってくるのかは分かりません。そして一定額を運用し続けるならそれでも問題ないのですが、積立投資のように運用額が変化する場合は、これがシーケンスリスク(並び順のリスク)として大きな影響を及ぼすのです。

ぼくの場合は、幸いにしてこれが良いほうに働きました。問題はここからです。今、資産額はATHとなり過去最高額です。つまりいま暴落が来た場合、その影響はこれまでになく大きなものになります。そしてすでにFIREしている身なので、入金力でカバーもできません。つまり、ここからは積極的にリスクを取るのではなく暴落が来る可能性を見据えて保守的なポートフォリオに調整すべきだということです。

金融理論的には、投資の年ごとのパフォーマンスは独立していて、前年の成績に影響されないことになっています。いわゆるランダムウォークです。でも、過去のデータを見る限り、長期においてはそんなことはないのではないかと大いに疑っています。つまり、上にせよ下にせよ大きく動いた株価はいずれ妥当なところに戻ってきます。これは運用成績が独立しているのではなく、長期では平均回帰の傾向にあるということです。そうでなければ、平均リターンが6−7%という一定値に落ち着くはずがありません。

直近では米国株のパフォーマンスは素晴らしく、世界株平均を超えるリターンを継続して出してきました。これは米国企業が強いからだとか、米国という国が強いからだとか、ドルのおかげだとか、いろいろ説明がされています。でも、もしかしたら単なる長期バブルなのかもしれません。将来、この好調なリターンを帳消しになるくらいの大不況がやってきて、結局のところ平均すると6−7%くらいのリターンになるのかもしれません。

これはある種の相場感、哲学だともいえます。それでも、ぼくの資産を大きく底上げしてくれたシーケンスリスクは、逆に牙を剥く可能性だってあります。そのための準備=ポートフォリオ調整だけはやっておこうと思っています。