最近「証券担保ローン、野村のWebローンでお金を借りて、インデックスに投資する」という話をたびたび聞くようになりました。ただ、それならば単に信用取引で買えばいいんじゃないか? と思う人も多そうです。

はて、この2つの違いはどこにあるのでしょうか。考察してみました。

- 証券担保ローン

- 信用取引

- 証券担保ローンか信用取引か:レバレッジ率

- 証券担保ローンか信用取引か:金利

- 証券担保ローンか信用取引か:貸付日数

- 証券担保ローンか信用取引か:投資対象

- 証券担保ローンか信用取引か:配当

- 証券担保ローンか信用取引か:株主優待、貸株

- 証券担保ローンか信用取引か:逆日歩

- まとめと個人的な証券担保ローンの使い所

証券担保ローン

証券担保ローンは株式や債券などを担保にお金を借りる仕組みのことです。小口投資家には「野村Webローン」が最も手軽で、

- 金利1.5%(変動)

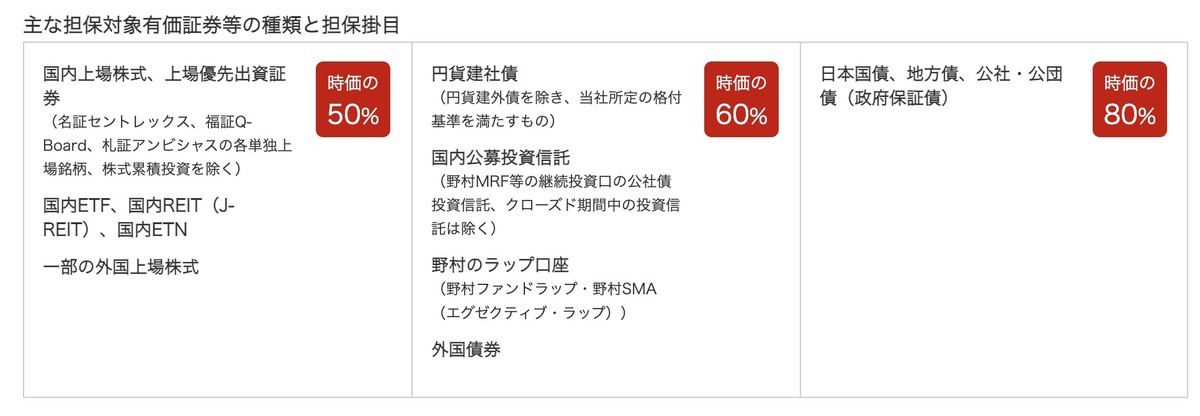

- 掛け目(国内上場株式 50%、一部の外国株 50%、円建て社債、ラップ、外国債券 60%、日本国債 80%)

- 支払いは6カ月ごと、利息のみ(元本返済なし)

- ネットで手続き完了

といった特徴があります。

つまり、100万円の株式があれば、それを担保に50万円を金利1.5%で借りられるわけです。

なお証券担保ローンは大和証券なども提供しています。NISA口座も包括的に担保にできるメリットはありますが、金利は2.8%と野村に比べると高めです。

信用取引

では信用取引はどうでしょうか。これは売買したい株式の30%の証拠金を入れることで売買が可能な仕組みです。具体的には100万円の株を信用取引で買うのに30万円の証拠金が必要です。ただし「代用有価証券」といって保有している株式を担保にすることもできます。

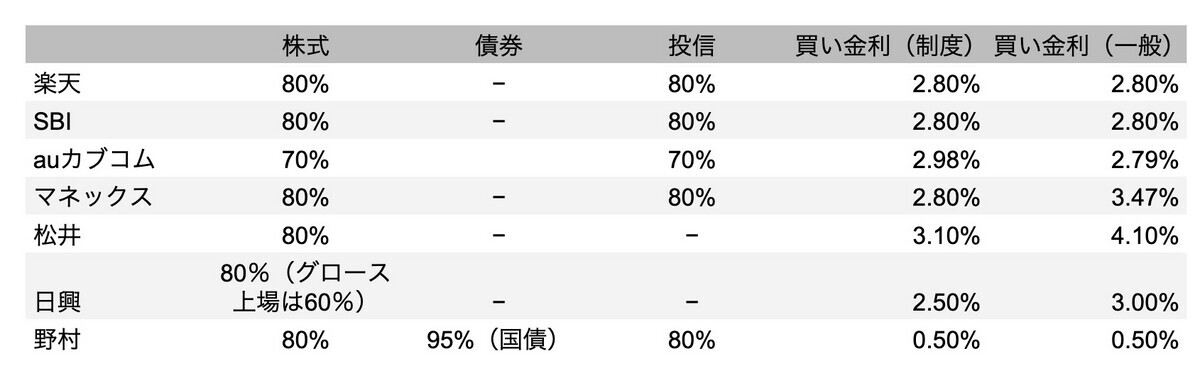

金利や掛け目は証券会社によって異なります。また返済は制度信用の場合最大6ヶ月で、一般信用の場合は無期限が多いです。金利は日割で毎日差し引かれる形です。

掛け目、金利ともに最も有利な野村證券で見ると、100万円の株式があれば掛け目8割の80万円と評価され、266.6万円のポジションが建てられるわけです。

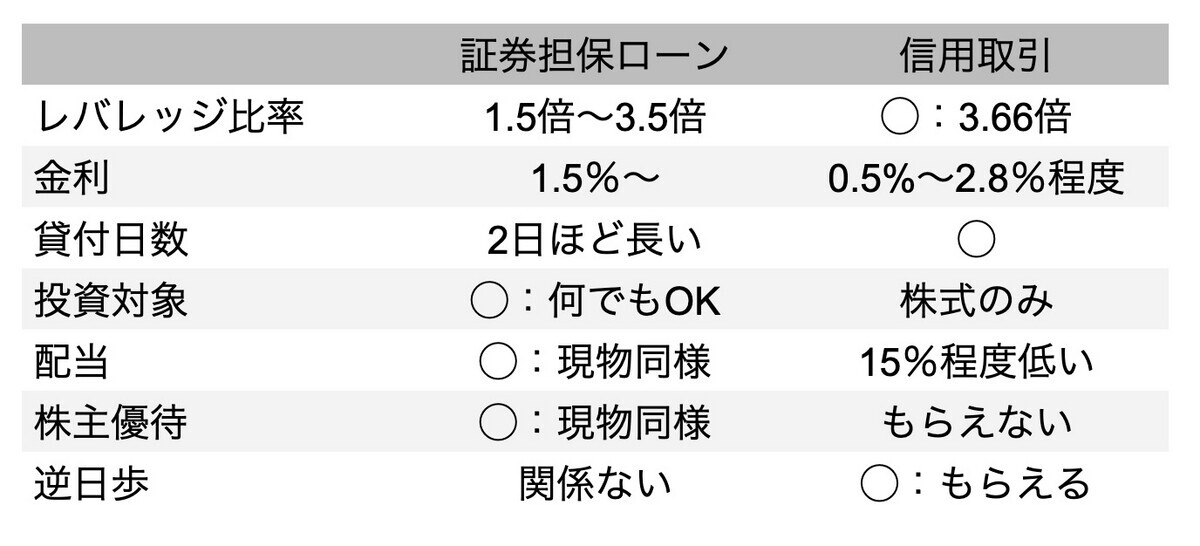

証券担保ローンか信用取引か:レバレッジ率

では証券担保ローンで借りて株を買うのと、信用取引で買うことのメリット・デメリットを、それぞれ最も条件の良い野村證券を例に、見ていきましょう。

まずはどれくらいのレバレッジが掛けられるかです。つまり100万円の株式があったとして、どちらのほうが大きなポジションを取れるでしょうか。まず信用取引の場合、先の例に書いたとおり、266.6666万円のポジションが取れます。レバレッジ比率でいうと3.6倍ですね。

では証券担保ローンはどうかというと、100万円の株式に対して借りられるのは50万円。通常は1.5倍のレバレッジです。ただし、テクニカルにはこれで買った50万円の株を担保にさらに25万円借りられるので、等比級数の和となり、極限的には100万円のポジションが取れます。レバレッジ比率でいうと2倍です。

というわけで、レバレッジ比率で見れば信用取引のほうが有利だといえます。

証券担保ローンか信用取引か:金利

次に金利を見ます。野村證券の場合は、Webローンが1.5%、信用取引が0.5%なので、こちらも信用取引が有利です。

ただし野村以外の証券会社の場合、Webローン1.5%に対し、制度信用取引2.8%程度なので、これはWebローンのほうが有利になります。

ちなみに、野村證券は信用口座を開くとWebローンが使えなくなるので、二者択一になるのには注意が必要です。

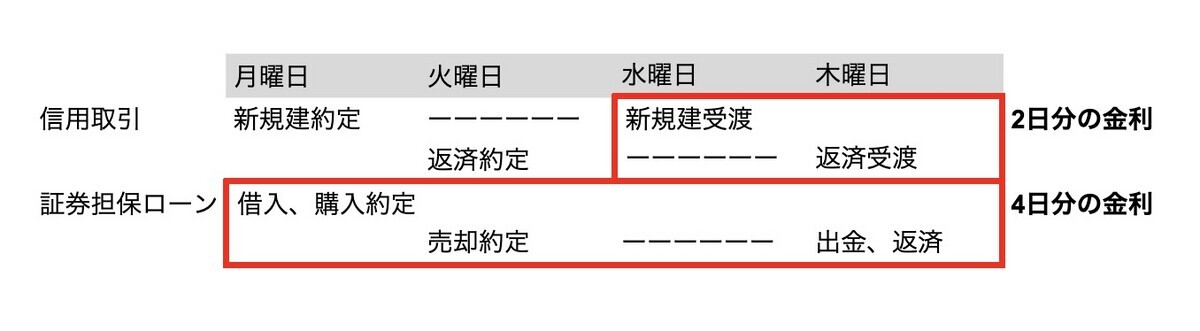

証券担保ローンか信用取引か:貸付日数

証券担保ローンと信用取引では、実は金利がかかる日数が異なる場合があることには注意が必要です。特に短期取引で利用すると、結構な差が付きます。

例えば、月曜日に株を購入して、火曜に売る場合を考えてみましょう。下記のように、信用取引の金利は受渡日で日数が計算されます。一方証券担保ローンを使った場合は約定日から資金が拘束されるため、少なくとも2日分、余計に金利がかかります。

長期保有ならば2日程度は誤差ともいえますが、短期売買の場合、証券担保ローンのほうが余計に金利がかかるのは注意が必要です。

証券担保ローンか信用取引か:投資対象

ここまで、だいたい信用取引のほうが有利でしたが、証券担保ローンのほうが有利な点も見ていきましょう。まずは、売買対象の違いです。

信用取引は東証上場の株式しか売買できません。例えば投信も購入できないのでETFを買うしかありませんね。最近は米国信用も始まりましたが、こちらは金利も4.5%と高く、代用有価証券も米国株しか利用できません。一方、証券担保ローンで得られるのは現金なので、何にでも投資が可能です。例えば、株や投信はもちろん、債券を買ったり不動産を買ったり、仮想通貨を買ったりすることもできます。

証券担保ローンならば100万円の米国債券を担保とした場合、掛け目は60%なので、借りた金でまた米国債を買い、それを担保に……と繰り返すと、250万円に収束します(100万×(1−60%))。掛け目が高ければ、レバレッジ比率も上昇するというわけです。

不動産を買う場合、頭金を証券担保ローンで賄い、残りはその不動産自体を担保に借り入れることで、フルローンでの購入も可能になりますね。

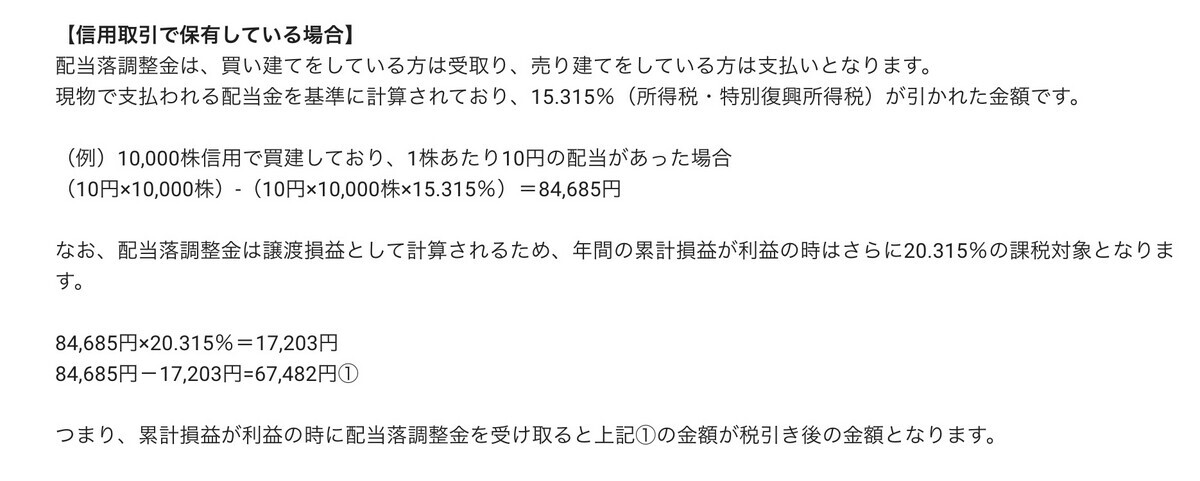

証券担保ローンか信用取引か:配当

続いて配当です。証券担保ローンの場合、現物を購入しているので、通常どおりの配当を受け取れます。つまり配当額に20.315%の税金がかかり、79.685%の配当所得が入金されます。ところが信用取引の場合、配当の受け取り方は変わってきます。

制度信用でも一般信用でも、信用取引における配当金は「配当落調整金」という扱いになり、金額は次のようになります。つまり84.685%しか受け取れません。

- 配当金の額-所得税源泉徴収相当額(15.315%)

そしてこの84.685%は配当所得ではなく譲渡所得になるので、ここにさらに20.315%の税金がかかります。つまり、67.48124225%まで減ってしまうわけです。

そんなわけで、配当目当てで信用買いを行うのは無駄な税金が引かれてしまうことに注意が必要です。

証券担保ローンか信用取引か:株主優待、貸株

続いて株主優待も証券担保ローンが有利です。証券担保ローンなら現物保有なので、株主優待がもらえます。一方、信用買いの場合、株主優待はもらえません。ついでに議決権もありません。

あ、ついでに証券担保ローンは現物なので貸株に出して金利を得ることもできますが、信用買いではそれもできません。

証券担保ローンか信用取引か:逆日歩

最後に、証券担保ローンよりも信用買いのほうが有利な点を挙げましょう。それは逆日歩です。制度信用において、売建のための株が足りなくなると発生する逆日歩は、売り手が払うものとして有名です。

ただ信用買いをしていると、この逆日歩を受け取ることができます。

ただ「逆日歩に買いなし」とも言われるように、短期はともかく中期では逆日歩が付いた株価は反転して急落します。そのため逆日歩目的で買うというのは極短期のトレード以外は厳しいのではないでしょうか。

まとめと個人的な証券担保ローンの使い所

それではここまでのメリット・デメリットをまとめておきます。単な金利以外にいろいろ違いがありますね。

個人的にはやはり証券担保ローンの使い勝手の良さに惹かれます。頻繁に優待クロスのために証券担保ローンを使いますが、これは最も相性がいいものの一つですね。

一方、信用取引はデメリットが大きい取引です。特に長期保有で配当の権利を取得してしまうと、税制的に不利になるのが辛いですね。高配当株の信用買いをするなら、証券担保ローンで買ったほうがいいように思います。ちなみに米国株信用だと現地課税もされるのでさらに不利になります。