FIRE後の取り崩しを乗り切るポートフォリオを考察するシリーズ、第3回は、インフレやシーケンスリスクなどのストレスをかけた状態でも、最も長生きするポートフォリオの探求です。

序章として、FIRE後の取り崩し期にはキャピタルゲインではなくインカムゲインがもてはやされるのはなぜかを考えてみました。

続いて、これをシミュレーションで考察するために、Portfolio Visualizerのモンテカルロシミュレーションの使い方についてまとめました。

実際にモンテカルロシミュレーションを回してみた第1回の記事では、株式だけでなく債券を入れることで生き残り率が大きく向上することが分かりました。

ここにさらにインフレを加味したシミュレーションでは、債券の効果は少しおちるものの、やはり株式+債券が最良の結果を残しました。

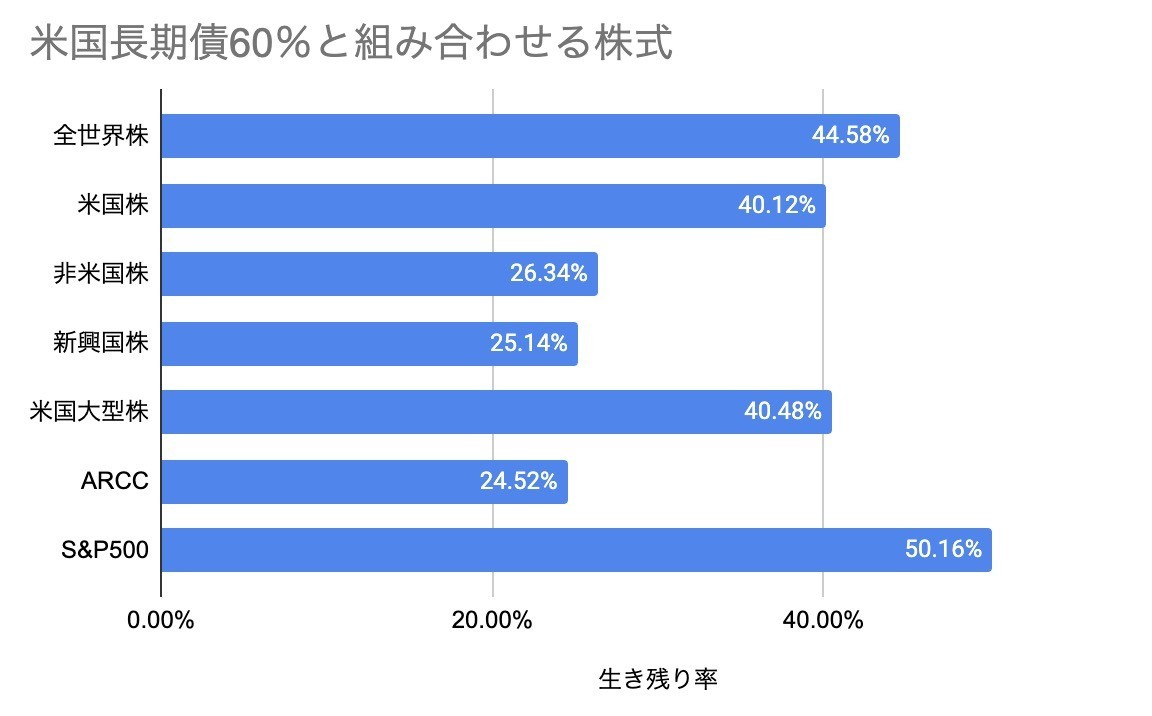

ここでは、S&P5004割+米長期債6割という組み合わせが、最も生き残り率が高いという結果でした。でも、果たして本当にこれが最良でしょうか?

レバレッジという選択肢

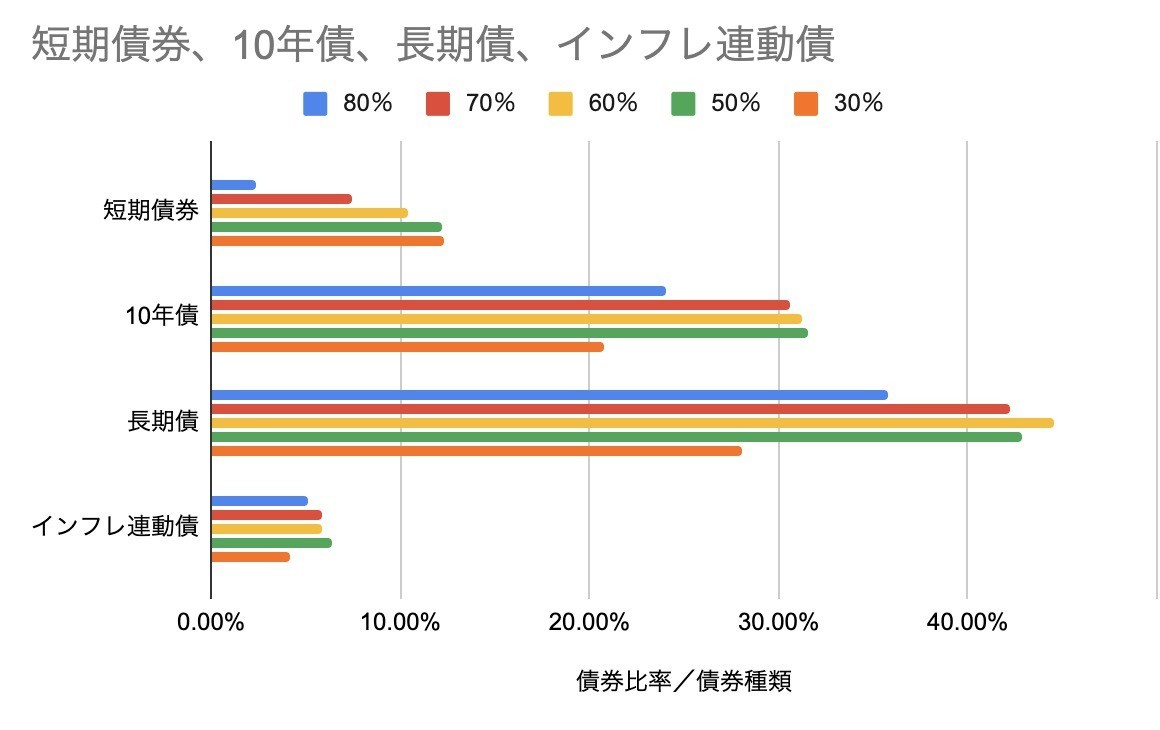

第2回のシミュレーションでは、株式と組み合わせる債券の種類を変えて、また債券組み入れ比率も変えて、シミュレーションを回しました。下記のように、超長期債が最も生き残り率が高く、その中でも6割を債券にするのが効果が高いことが分かりました。

また、債券と組み合わせる株式ですが、全世界株またはS&P500の効果が高いことが分かりました。

しかし、これ以外に選択肢はないのでしょうか? 1つ思いつくのはレバレッジです。レバレッジドETFは、日次でレバレッジ調整をするため、ボックス圏で減価する、コストが高いなどの欠点もありますが、資産のボリュームを実質的に大きくできることがメリットです。

たとえば、1000万円の資産から毎年40万円(4%)を取り崩す場合で、これに3倍レバレッジをかければ、3000万円の資産から40万円を取り崩すことになり、取り崩し率は1.3%に下がります。もちろん、ボラティリティも3倍になるので、シーケンスリスクの影響を強く受けることが想定されますし、高いETFコストを上回る効果が出るのかは定かではありません。

というわけで、このパターンのシミュレーションも行ってみました。

組み合わせのパターン

レバレッジなしの場合に最も良かったのは、全世界株式、S&P500、そして米長期債なので、レバレッジを掛けた場合も、これらの組み合わせで検証します。S&P500に3倍レバレッジをかけたのはSPXL、そして米長期債に3倍のレバレッジをかけたのはTMFが有名ですね。どちらもDirexionの商品で楽天証券、SBI証券などで購入できます。

- SPXL S&P500 3倍 分配利回り0.13% 経費率0.95%

- TMF 20年超長期債 3倍 分配利回り0.10% 経費率0.93%

このコスト感は、原資産のETFと比べると明確になります。

- IVV S&P500 分配利回り1.28% 経費率 0.03%

- TLT 20年超長期債 分配利回り1.88% 経費率 0.15%

経費率が1%近くまで上昇し、その分分配金利回りが1%以上下がっている。これが3倍レバレッジによってキャピタルゲインを3倍にする代償というわけです。

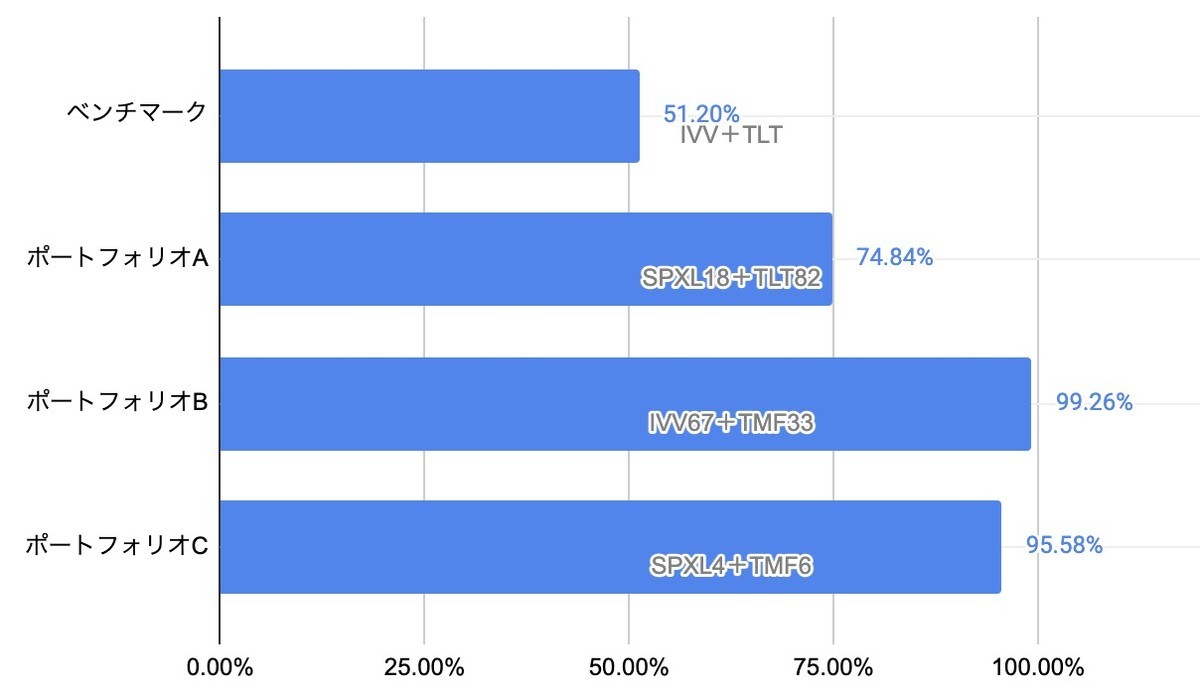

今回は、まずベンチマークとしてIVV 4+TLT 6の組み合わせを置きます。これが前回最も生き残り率が高いポートフォリオでした。シーケンスリスクはそれなりの厳しさということで5年、インフレ率は米国のヒストリカルデータを使います。

ポートフォリオAとして、IVVの代わりにSPXLを入れてみます。3倍レバレッジなので、株式と債券比率が4対6に近くなるよう、株式18%+債券82%の比率にしてみます。

ポートフォリオBは、TLTの代わりにTMFを入れます。比率は株式67%+債券33%です。

ポートフォリオCは、両方をレバレッジETFに置き換えです。比率は株式4、債券6です。

ポートフォリオごとの比較

ではそれぞれのポートフォリオの40年間の生き残り率を見てみましょう。面白い結果になりました。現物株式の組み合わせであるベンチマークポートフォリオが51.2%の生き残り率なのに対し、エクスポージャ比率は変えずに3倍レバレッジETFを組み込んだポートフォリオはのきなみ生き残り率が上昇しています。

最も結果が良かったのは、現物S&P500のIVVに、超長期債3倍レバレッジのTMFを組み合わせたポートフォリオ。シーケンスリスク5年、インフレ加味で実に99.26%の生き残り率となっています。

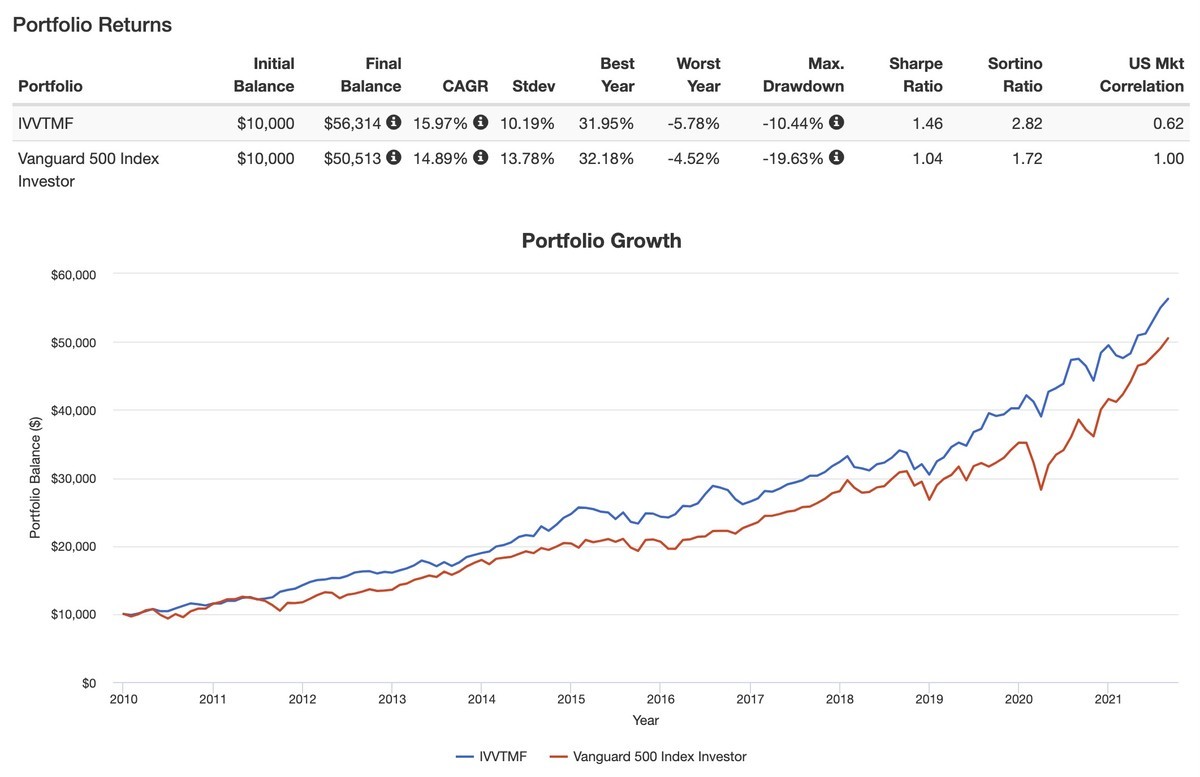

下記の総資産推移グラフは対数グラフです。素晴らしいパフォーマンスですね。

ちなみに、このIVV+TMFはバックテストでも好成績です。株式100%の赤線に対し、それをアウトパフォーム。CAGR(年平均成長率)が1ポイント以上高いのに加え、ボラティリティ(σ)は3ポイント以上減少しています。

TMFの比率を調整してみる

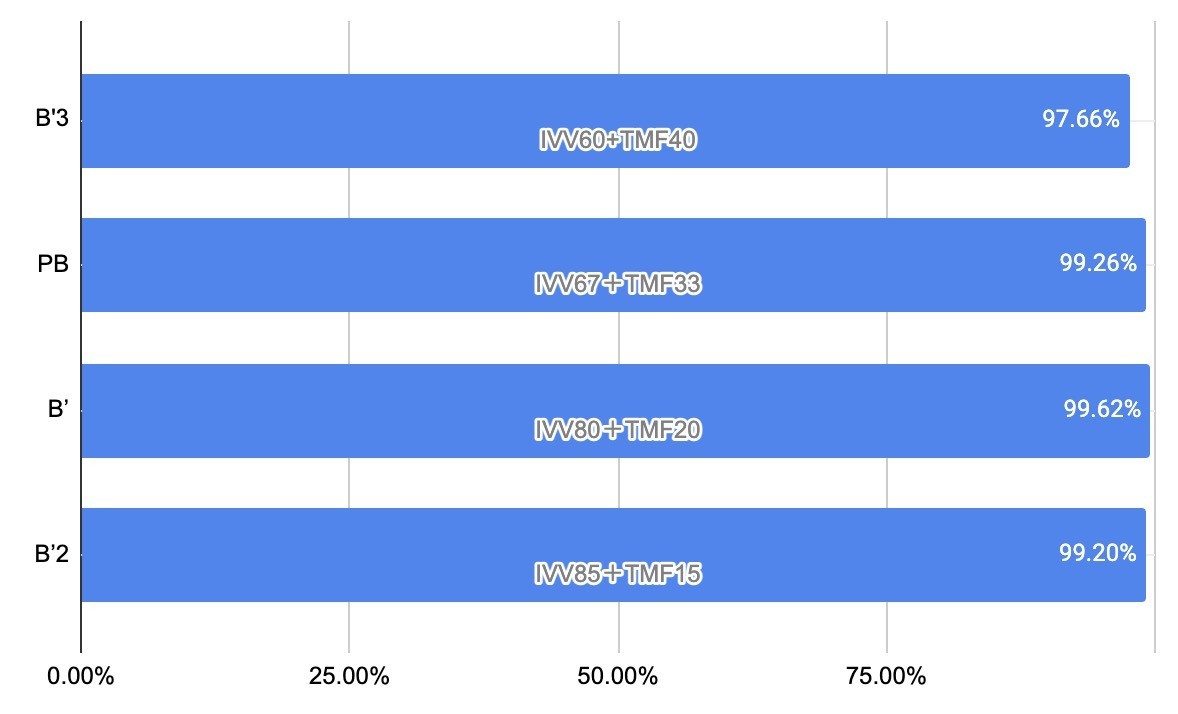

今回はエクスポージャ比率を4対6になるように、TMFの組み入れ比率を調整しましたが、レバレッジならではの特徴もあるかもしれません。ポートフォリオBのIVV67%+TMF33%に対し、組み入れ比率を変化させたポートフォリオを比較してみました。

TMFの比率を上げると結果が少々悪化してしまいますが、減らしていくと少し改善されます。わずかな差ですが、TMF20%というのがよい結果でした。

ちなみに、このIVV80%+TMF20%は、シーケンスリスクを10年にしても93.46%という素晴らしい結果を出しています。

いや、でもちょっと待てよ?

この3倍レバレッジ超長期債の威力は分かったのですが、ちょっと結果が良すぎる嫌いがあります。というわけで、少しチェックしてみると、なるほど。TMFの設定が新しいため、このモンテカルロシミュレーションのヒストリカルデータは、2010年以降の11年分しか使われていないようなのです。

つまり、コロナショックは入っていてもリーマンショックは含まれていません。リーマンショック後は、米国株が絶好調だった時期で、その時期は米国債も良いパフォーマンスが続きました。その間のデータを使えば、シーケンスリスクをどう取っても良い結果になるのはうなづけます。

しかし過去のデータはないし、長期債価格データを元に、擬似的にTMFの価格推移を作るのも不可能ではないにせよ、難しい。ということで、2010−2021年のデータを元にして、改めて各ポートフォリオの「生き残り率」をシミュレーションしてみました。それがこちらです。

やはり想像通り、ベンチマークであるIVV+TLTのポートフォリオでも生き残り率は98.2%まで上昇しました。PortfolioVisualizerの中に、このポートフォリオの過去データは2002年からあるようなので、少しは信頼できます。

というわけで、シーケンスリスク5年、インフレ加味の条件で、最も生き残り率が高いポートフォリオを、レバレッジを含めて検討してみました。しかし、モンテカルロシミュレーションをヒストリカルデータで行う場合、どの期間のデータを元にしているかで、かなり結果が異なることには注意が必要ですね。

しょせんシミュレーションであり、いろいろな前提データを組み合わせて試験してみることが重要だと思い知りました。