毎月恒例の投資成績とポートフォリオ紹介です。6月は全体としてわずかな増加にとどまりました。株式市場は悪くなかったのですが、仮想通貨をはじめとするヘッジアセットがそこそこの下落でしたね。

全体は+0.6%

現金なども含めた資産全体は0.6%の増加でした。先月2.5%減少でしたので、ヒストリカルハイには至らず。まぁ横ばいという感じです。S&P500が過去1カ月2.66%の上昇でしたので、株式インデックスに負けました。

セグメント別リターン

では、ぼくの管理区分けである5つのセグメントのそれぞれについて確認していきます。株式と債券はジワリと増加しましたが、ヘッジセグメントが大きく下落。オルタナティブとリアルアセットも減少し、リターンを蝕みました。

比率としては、ヘッジが2ポイント減少、リアルアセットが2ポイント上昇といったところ。リアルアセットのリターンがマイナスなのに比率が増加しているのは、リアルアセットへの新規投資があったからです。

比率を加味したリターンへの貢献度は次の通り。なんか比率が1000%とかになっていますが、要は株式の上昇をヘッジ(仮想通貨と金)の下落がほぼ相殺してしまったということです。

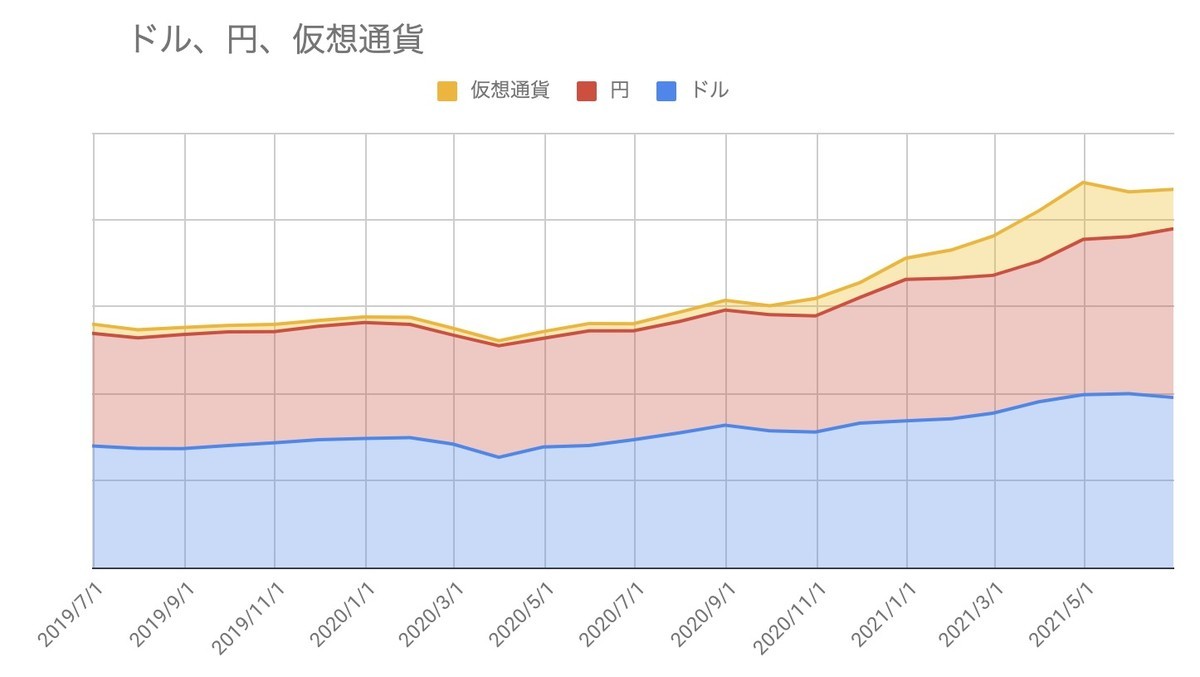

資産全体のセグメント別推移を見ると、傾向は先月と同じ。リアルアセットが拡大し、株式とリアルアセットが2大アセットになってきました。

株式セグメント+3.3%

株式セグメント単体では3.3%の増加でした。S&P500インデックスが2.66%の増加でしたので、株式単体で見ればインデックスに勝った形です。

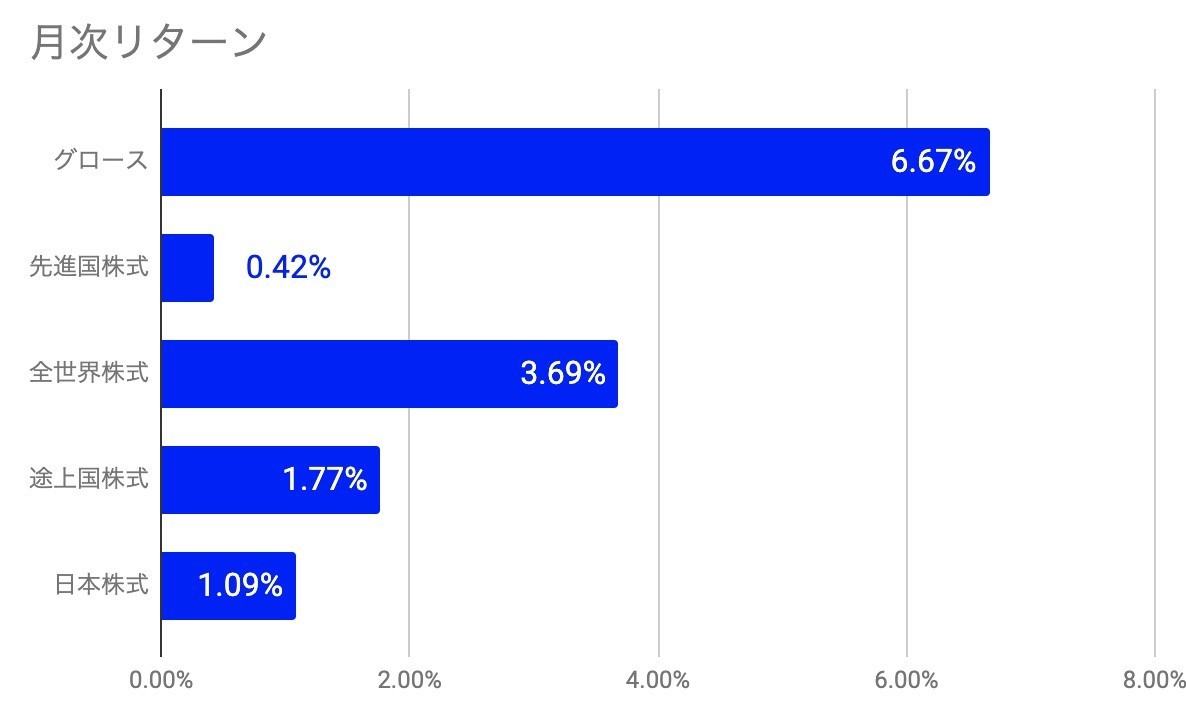

その要因はGAFA個別株の「グロース」が6.7%も上昇したことにあります。また、全世界株式も3.7%の上昇でした。なぜS&P500が上昇しているのに先進国株式が0.4%上昇にとどまったかというと、欧州株中心のEFAが下落して足を引っ張ったからです。

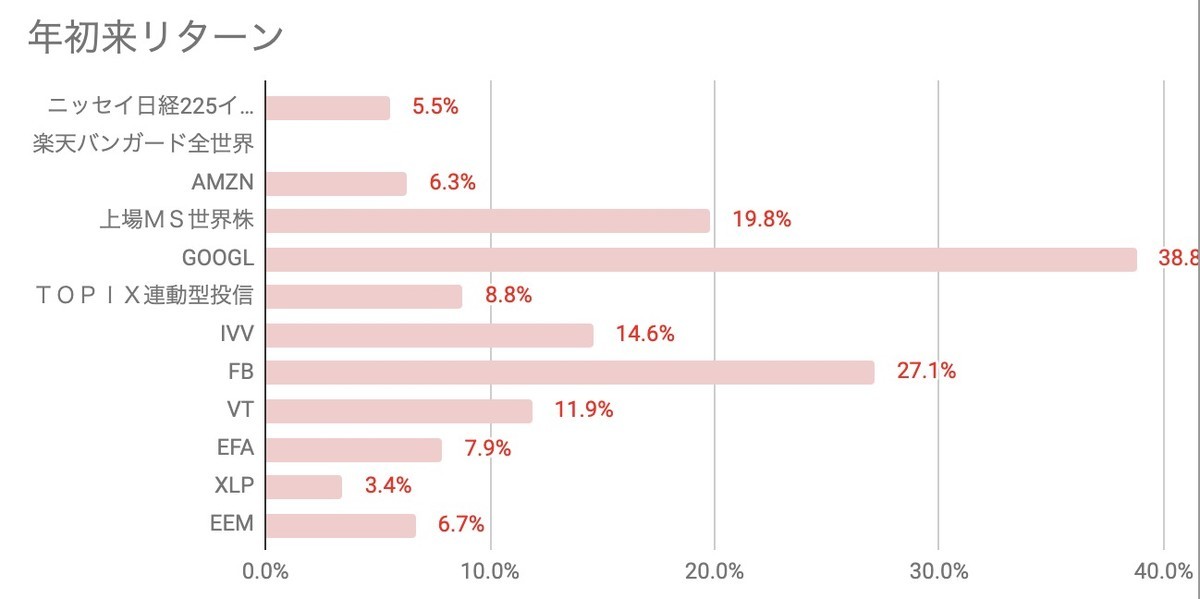

ブレイクダウンして内訳を見てみましょう。久々にAmazonが大きく上昇し、反トラスト法に勝訴したFacebookも5.6%の上昇となりました。Googleも引き続き好調ですね。一方で、日経225は下落。また欧州株中心のEFAは2.6%もの下落でした。

株式の年初来リターンはこんな感じ。グロースからバリューへの転換と、一時は言われましたが、結局ハイテク大手が伸び続けています。

6月は、楽天証券の楽天カード積み立て、tsumiki証券のエポスカード積み立てに加え、SBI証券の三井住友カード積み立てを新たに始めました。

ポートフォリオの状況は次の通りです。

債券セグメント+1.4%

続いてほぼARCCの債券セグメント。ARCCはさらに上昇し、19.67ドルまで来ました。20ドルを超えればヒストリカルハイが見えてきます。ARCCは9%近い配当利回りが魅力の銘柄なので、キャピタルゲインはおまけのようなものですが、それでもけっこう大きいですね。

また、ハイイールド債も1.7%の上昇でした。この2つは基本的に同じ市場の要素に影響を受けるので、似たような値動きをするものと思われます。

リアルアセット▲0.9%

リアルアセットは0.9%の下落でした。これはけっこう読み解きが難しい値動きです。まず資産の比率は、不動産半分、太陽光5基が半分と、先月から変わりません。

では何が変わったかというと、5基目である君津発電所と、稼ぎ頭の白子発電所、そして筑西発電所の評価額が少々下落しました。正直、計算式上のことなので、あれ?なんで下落したの?という感じではあります。

ちょっとややこしいことに、ここでのDCF評価額と太陽光自体の発電・CF実績には乖離があります。下記の記事は、実際の発電実績と入出金状況からCFを計算したものです。計測期間は5月頭から6月頭のもので、それを「5月」として出しています。 この5月の実績は素晴らしいモノでした。

一方で、今回のDCFを使った資産額評価は、過去の発電実績から予実差を出し、それを当てはめて将来CF見込を補正し、さらに時間経過を計算式に組み入れて割り引いて、評価額を算出しています。そのため、ズレるといえばズレる? のですが、ちと肌感覚とは合わないですね。

ちなみに不動産のほうは何事もなく一カ月が過ぎたおかげで、DCF評価額はわずかに(0.22%)増加しました。太陽光の評価額の推移は次のようになります。

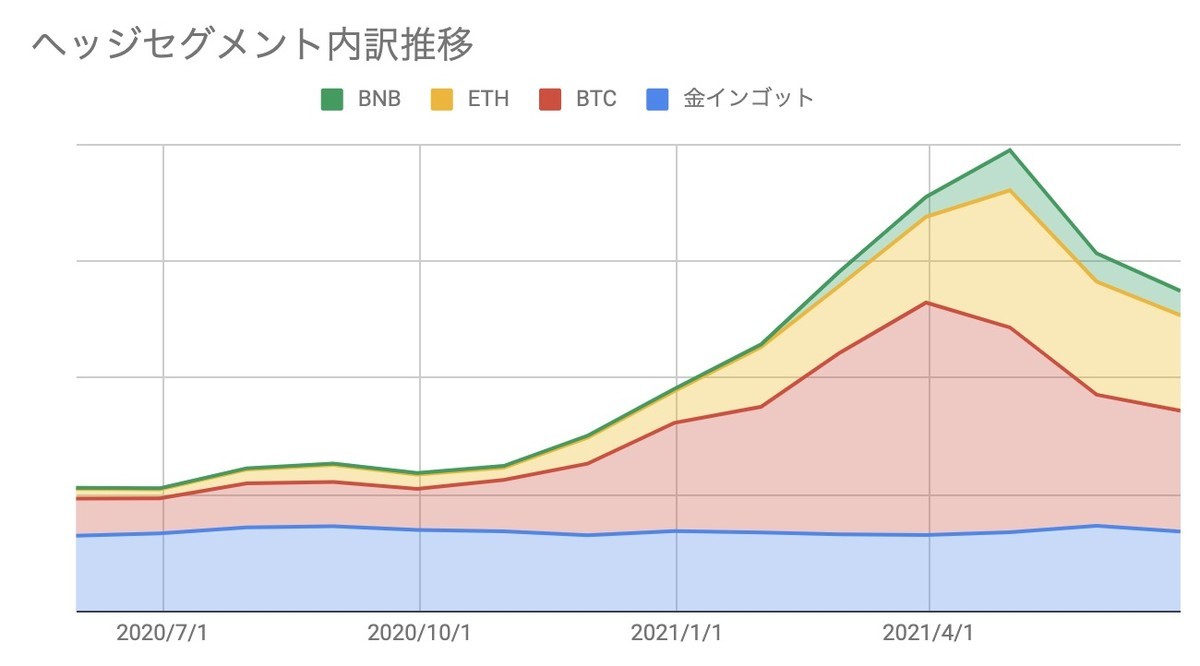

ヘッジセグメント▲10.5%

さて、再びヘッジセグメントは下落でした。あまりにETHとBNBの年初来リターンが大きいので拡大するとこんな感じ。BTCが8%、ETHが16%、BNBが14%の下落です。さらに、金も6.6%下落しました。

セグメント全体では、最高値を付けた4月から約30%の下落です。これは小さくない。でもまぁ、仮想通貨はこんなものです。

ここでちょっと面白いグラフを。これは半減期が到来してからBTC価格がどのように上昇したかを示したbitbankの資料です。縦軸は対数軸になっています。約4年ごとにマイニング報酬が半分になることを半減期と呼びますが、これはつまりマイナーからの売り圧力が半分になることを示しています。すると需給の関係から価格は上昇する。そんなことが、半減期があるたびに起こってきました。赤い点線が今回の価格推移ですが、理屈でいえば、ここからまだまだ上昇余地があるということになります。

これを別の角度から見たのが、ストックtoフローモデル(S2F)です。これは貴金属でよく使われるもので、採掘量と現存量の比によって価格が決まるというモデルです。例えば金は年間3000トン前後が採掘されていますが、過去採掘済みの量は約19万トン。つまり、S2F比率は62であり、このペースなら現在の金のストックを生産するのに62年かかるということになります。この値が大きいほど、価値が増加するという理屈です。

これをBitcoinに当てはめたのが下記のグラフです。現在までのところ、見事にこのモデルに沿って価格が上昇してきていることが分かります。このとおりに行けば、次回の半減期の頃にはBTC10万ドルという数字が見えてくるわけです。

さて、こうしたBitcoinの価格に理論的な裏付けを与えようという取り組みはいろいろとされていますが、多少後付け感もあって、これが決定打だというものがあるわけではありません。ただし、やはり長期的に見れば上昇するのがBTC。

BNBについてはBinanceへの逆風もあるので、そろそろどうかな? という感じもしていますが、BTCとETHはやはり王です。

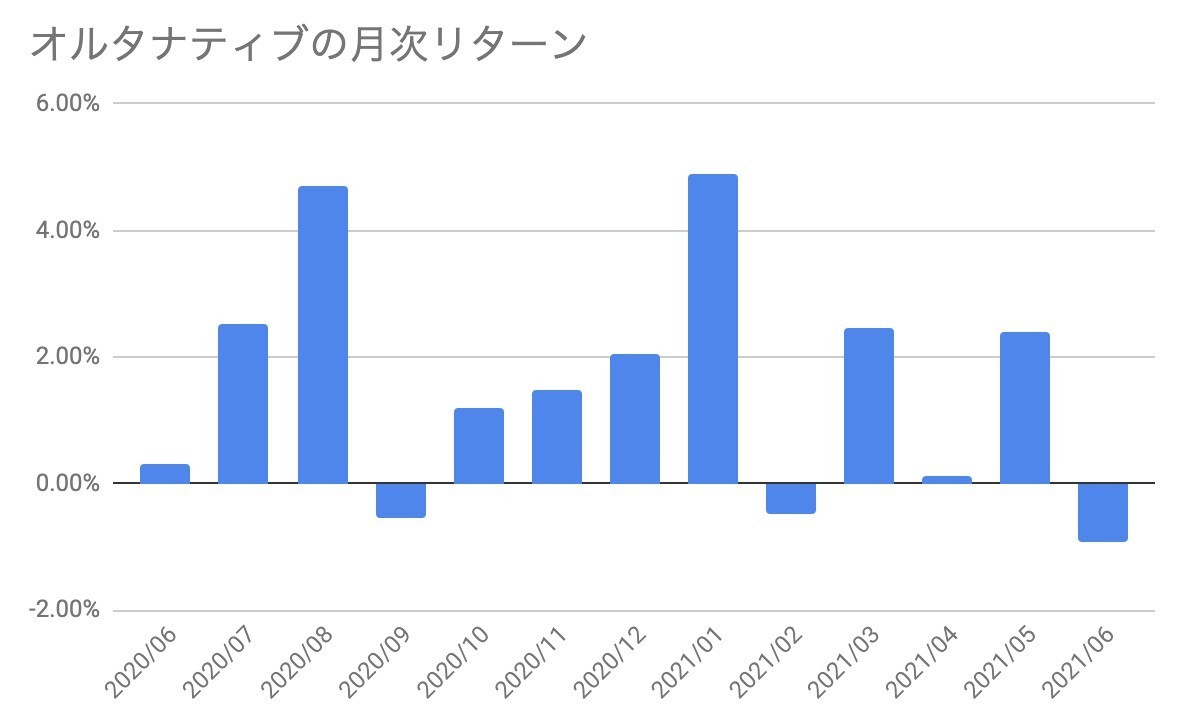

オルタナティブ▲0.9%

リアルアセット同様、やっぱりなんで減少しているのがよく分からないのがこちらオルタナティブです。0.9%も減少しました。年初来でも0.3%の減少となりましたが、これは優待品を現物で取得していること(オルタナティブのリターンに組み入れていない)と、優待クロスの配当金の振り込みタイミングが影響している感じでしょうか。

さて、その内訳には大きな変化がありました。これまで4割を占めていたドルを半分ほど売却したのです。これにより、ドル(MMF)は23%となりました。

現在オルタナティブは総資産の7%程度しかないので、正直重要度が減っています。ちなみに、この内訳には記されていませんが、優待クロスの実行のために、野村のWebローンから借入も行っているので、実態としての内訳はちょっと複雑です。

続いて通貨の状況です。いやはやまた円安が進みました。110円をちょっと切るくらいのタイミングでドルMMFを売却して円に替えたので、もう少し待てば……とも思いましたが、まぁこのくらいは誤差です。そんなこともあって、円比率は上昇し45%程度となりました。

もっとも、この「円」の中には不動産や太陽光発電所なども含まれているので、ペーパーアセットやキャッシュとしての円は総資産の10%程度。さらに、円建てで多額の借入をしていることも考えると、資産全体ではものすごい円ショートの状態です。円は、長期的にはインフレ懸念を抱えていると思っているので、このくらいのショート状況が個人的には心地よいと思っています。

仮想通貨は少し価値が減少したので、総資産の10%程度となっています。

なお配当系については、「インカムCFの推移」という形で別記事にまとめるようにしました。

今後の方針

では今後の方針です。まだ連絡がありませんが、6基目となる太陽光発電所が連系の見通し。そして秋までには7基目が稼働です。6基目までの初期費用は支払い済みですが、7基目はこれからなので、そのための現金は用意しなくてはなりません。不動産取得税ももうじき来るでしょう。400万円超にのぼる消費税還付が間もなく入金となる予定なので、これを充てるイメージでいます。

そしてこれとは別のイベントも発生です。いまさらな感じなのですが、副業として続けているサラリーマンのほうで、ストックオプションの行使時期が近づいてきました。そこまで大きな額ではないのですが、これを行使して、株式を売却すれば現金が手に入ります。

とはいえ、ストックオプションの現金化には、まずオプション行使代金を振り込んで現物株に替え、そのあと現物株を売るという流れになるため、やっぱり最初に現金が必要になります。いやはや、現金がほしいものです。

さて、各セグメントは以下の目論見書に従って運用しています。

また計算上の注意点は下記です。

- このポートフォリオには、生活防衛資金、401k、各種貯蓄性保険、年金、家族の資産は入れていません

- 株主優待は現金化したもの以外、資産計算していません。取得コスト分だけ資産にマイナスの影響が出ています(ここは今後検討です)

- 含み益も資産として計算されているので、ここから税払いが発生する場合があります

- 法人と個人の資産を合算しています

【前回5月のポートフォリオ】