借金にはいくつかの種類があります。「借金なんてしない」という人でも、実はクレジットカードを使っていれば、それは借金です。スマホを分割払いで買ったらやっぱり借金ですね。今回は、それら借金の法律について、ざざっと調べてみました。

借金の種類

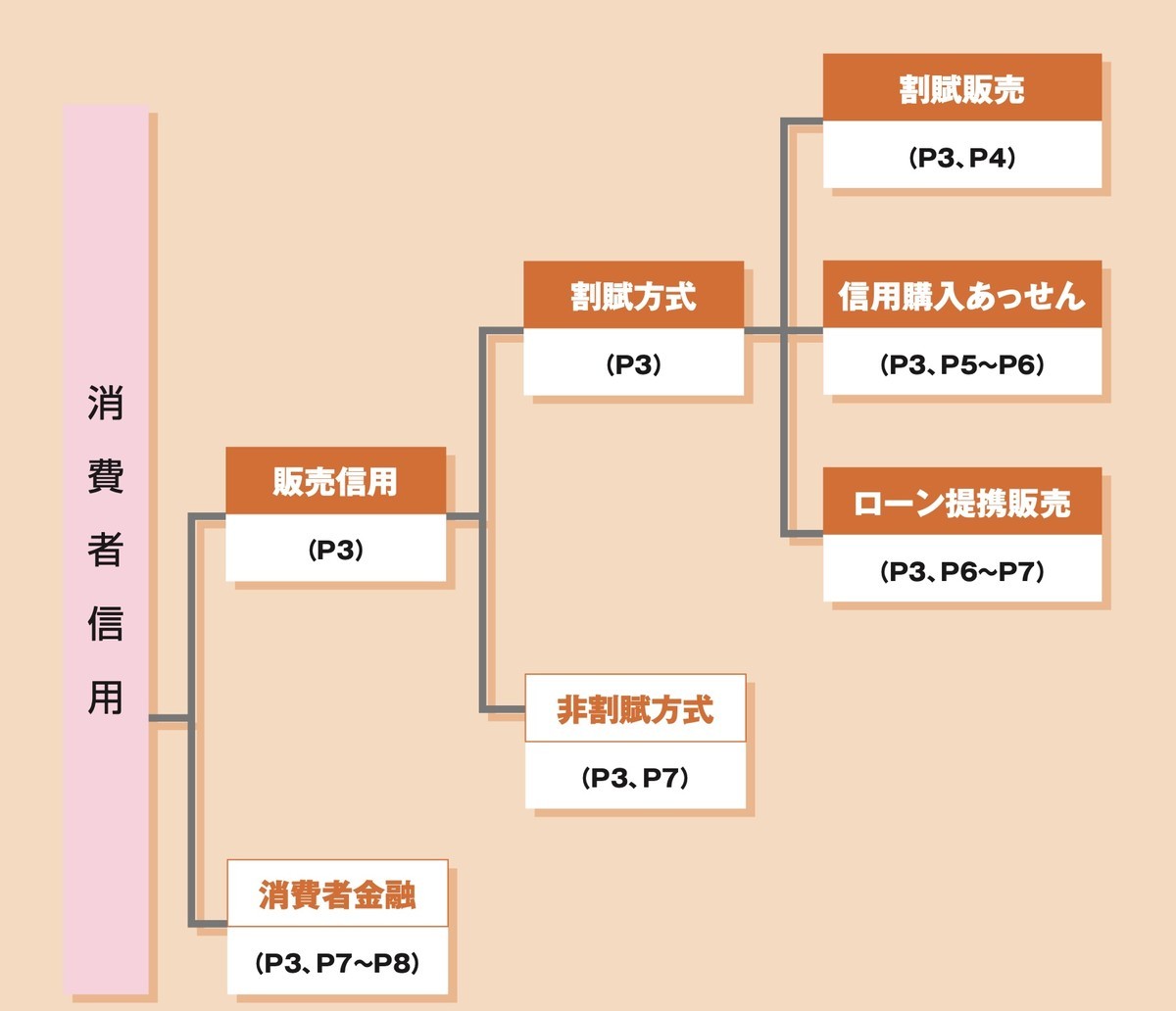

法律的に見ると、モノやサービスを購入するときに後で支払う……これも借金で「販売信用」と言います。一般的には「クレジット」と呼ばれ、クレジットカードが代表例ですね。この販売信用は1回払いと分割払いに分かれ、分割払いを「割賦方式」といいます。

もう1つが「消費者金融」で、一般に「ローン」と呼ばれます。ただし、自動車ローンはモノを買って後払いするものなので、「販売信用」のグループに入ります。

なぜこの2つに分かれるかというと、対応する法律が異なるから。

- 販売信用(クレジット) ……割賦販売法

- 消費者金融(ローン) ……利息制限法、貸金業法、出資法

そしてなぜ法律の違いを見るかというと、それぞれの金利規制が異なるからです。

クレジットの金利

販売信用(クレジット)の金利といえば、分割払い時の金利などが一般的ですね。法的には割賦販売法で規制されます。ただし正確にいうと、これは「立て替え払い契約」、つまり「代わりに立て替えて払ってお起きますよ。あとで手数料を付けて返してくださいね」ということなので「貸付」には当たらないのだそうです。

そのため、法的な手数料上限の規制はないようです。ただし、1995年に通産省(現経済産業省)からの通達で、出資法による金利の上限を支払い手数料の上限にするよう努力要請があり、それが遵守されているそうです。後述しますが、出資法による金利上限は現在20%です。また、リボルビング払いの金利は実質年率15%が一般的です。

さらに、この手数料には消費税はかかりません。ただし面白いことに、1回払いや2回払いは割賦販売法の規制対象外なので、手数料(実質的な金利)に消費税がかかるのだとか。

ローンの金利

もう一つ、ローンについては3つの法律で規制されています。利息制限法、貸金業法、出資法で、「貸金三法」と呼ぶこともあるそうです。「利息制限法」は暴利から消費者を保護するための法律で、借りる金額によって上限金利が決まっています。

- 10万円未満 ……上限20%

- 100万円未満 ……上限18%

- 100万円以上 ……上限15%

2つ目の「貸金業法」は貸付を行う業者を制限する法律です。2006年に抜本的に改正され、2010年に総量規制などすべてが施行されました。クレジットカードは割賦販売法で規制されますが、キャッシングはこちらの貸金業法で規制されます。貸金業法のポイントは大きく3つだと言われています。

- 総量規制 ……年収の3分の1までしか借り入れられない

- 上限金利 ……上限金利が従来の29.2%から15〜20%に引き下げ

- 規制強化 ……貸金業者は、国家資格「貸金業務取扱主任者」を置く必要あり

後述の出資法では29.2%が上限金利とされていて、利息制限法では15〜20%が上限金利。この間がいわゆるグレーゾーン金利でした。これが撤廃されたということです。

でも、あれ? ローンで、「年収の3分の1」を超えることってあるよね、と思いますよね。住宅ローンはもちろんそうですし、太陽光発電所のローンをジャックスやアプラスといった貸金業者から借りる場合もそうです。実は総量規制には、次の除外項目があります。

- 不動産購入のための貸付

- 自動車購入時の貸付

- 高額医療費の貸付

- 有価証券を担保とする貸付

- 不動産を担保とする貸付

- 売却予定不動産の売却代金による貸付

ソーラーローンもこれらに当たるということなのでしょう。もともとの趣旨からいって、無担保で用途が自由な貸付については、いろいろ制限しようという話なのだと理解しました。

最後の法律、「出資法」は出資金を集めたり金利を課したりすることに関する法律です。もともと改正前の出資法の上限金利は年率109.5%という高いものでした。これが徐々に引き下げられ、2000年6月からは年29.2%に、そして2010年6月18日からは20%となりました。これでやっとグレーゾーン金利がなくなったというわけです。

金利15%の意味合い

というわけで、現在はだいたいの場合、ちゃんとしたところの上限金利は15%です。では金利15%の威力とはどれくらいのものでしょうか。100万円借りて年に15万円の利息。まぁ単純に計算すればこういうことですが、実際は元本も一緒に返済するので計算が少し複雑になります。

毎月の返済額を一定にした、いわゆる元利均等払いの場合、返済額の一部が元本、一部が金利支払いなので、徐々に元本が減っていくわけです。金利15%、60回払いの場合を計算するとこうなります。

いやぁ、金利15%なのに、初回の支払いは金利分が半分を超えているんですね。なかなかにハードな感じです。ちなみ、最終的な金利支払いは、元金に対して42.7%にも上ります。100万円借りて142万7000円払うということです。

まぁ60回払いといえば5年ですから、15%が5回と考えると75%分。それに比べれば42.7%は減ってはいます。でも、金利の暴力はすごいものです。

ちなみに60回払いの時に元金よりも、金利総額のほうが大きくなるのは金利31.6%からでした。まさにこれは暴利といえます。

さて、徒然と金利の計算などをしてみました。だから何ということはありませんが、金利というのはなかなか直感的に把握できるものではないというのが感想です。