経済的に自立(FI)した上で、退職に限定せず好きな仕事で働く(RE)ことがFIREだと思っていますが、今回サラリーマンも退職し、世間的な意味で完全FIREすることにしました。

FIREすると、自分のマイクロ法人も含めて税払いを最適化して節税が可能です。前回の青色申告特別控除に続き、今回は健康保険についてです。

勤め人を辞めると健康保険がなくなる

言われてみればあたりまえですが、勤め人を辞めると健康保険がなくなります。というか、これまでの健康保険には入れなくなります。そして代わりの健康保険に入らなくてはなりません。

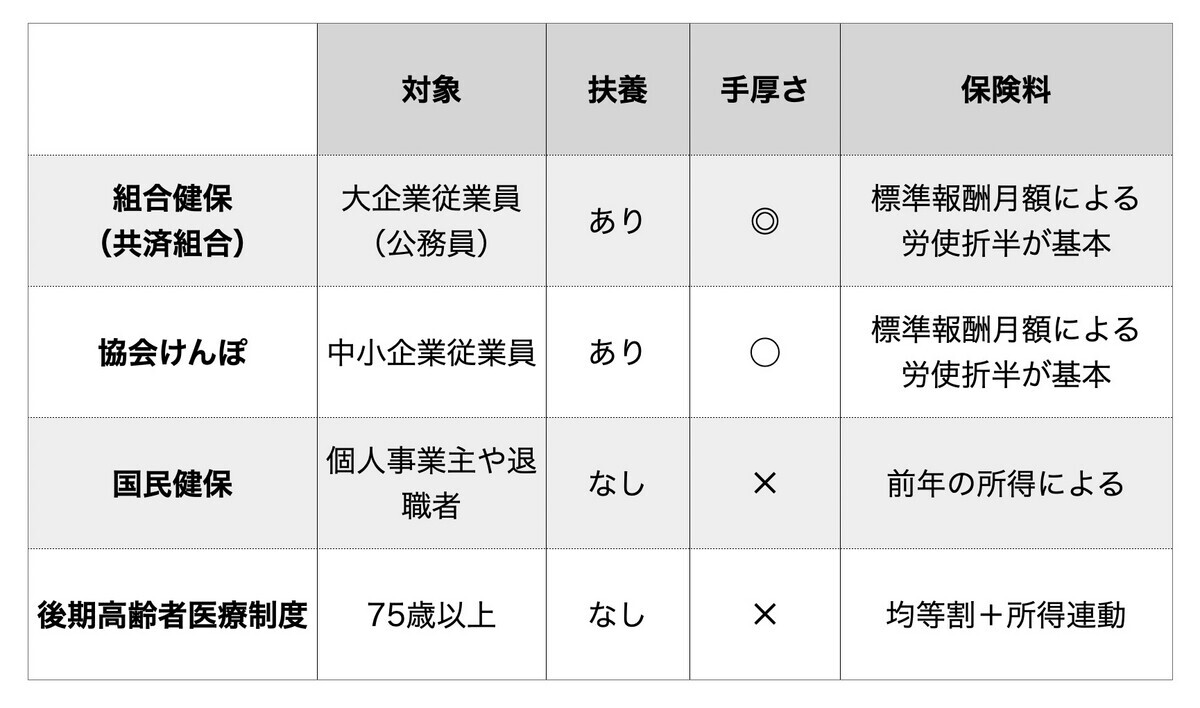

実は健康保険には大きく3つの種類があります。

組合健保

この中で最も良いのは大企業従業員が加入する組合健保です。扶養家族も無料で加入できる以外にも、福利厚生などが強いのが特徴。保養所が用意されていたり健康増進の名を借りた格安イベント(ディズニーランドとか潮干狩りとかはメジャーです)が提供されます。さらには人間ドックなどの健康診断も無料で提供している組合があります。費用は労使折半ですが、組合によっては会社側の負担比率を高くしているところもあります。

素晴らしいのですが、これは企業や企業グループが母体となって運営されています。そのため、どんな会社でも加入できるわけではなくて、業種別とかグループ企業別とかになっていて、加入審査があります。例えばエヌ・ティ・ティ健康保険組合は当然NTTグループ企業の従業員が加盟するものですし、関東ITSソフトウェア健康保険組合は、関東地方のIT系企業が加盟しています。ぼくが聞いた中だと東京都土木建築健康保険組合はもろもろがかなり手厚いとか。

協会けんぽ

協会けんぽは、元々国が運営していた健康保険事業を引き継いで設立された公法人です。中小企業で働く従業員やその家族、約4000万人が加入しています。ぼくのマイクロ法人のような中小企業は、そのままいけばここに加盟することになります。

組合健保のような際立った福利厚生はありませんが、基本的な内容となっています。

国民健保

企業の従業員ではなく、個人事業主や退職者が加入するのが国民健保、いわゆる「国保」です。最大の課題は、扶養家族の概念がないこと。つまりFIRE後、妻が専業主婦だったら、自分、妻、子供のすべてが国民健保に加入しなくてはなりません。組合健保や協会けんぽなら妻や子供は扶養にできるので、費用負担は3倍です。

もう一つの課題は、保険料の決まり方です。組合健保/協会けんぽが給与をもとに決まるのに対し、国民健保は前年所得をもとに決まります。これが今回の記事のキモです。

各健保の保険料の決まり方

では改めて、各健保の保険料の決まり方を見てみましょう。

- 組合健保/協会けんぽ 給与額をもとにした「標準報酬月額」で決まる

- 国民健保 前年所得で決まる「国民健康保険料賦課基準額」で決まる

当然ながら、この2つの額が高いほど、保険料も高くなります。まずシンプルな「前年所得」から見てみましょう。こちら、

- 国民健康保険料賦課基準額=前年の所得額-住民税基礎控除43万円

で決まり、前年の所得額には給与だけでなく、雑所得や不動産所得、一次所得などがすべて含まれます。ただし、特定口座で確定申告不要の分は含まれません。また退職金なども含みません。

また、扶養控除や社会保険料控除などは引くことができず、給与所得控除と住民税の磯控除(42万円)だけが引けます。

そのため、退職して収入がゼロになったのに、前年の収入をもとに保険料が計算されるために、驚きびっくりな額になる場合があります。

一方の組合健保/協会けんぽは、収入ではなく「標準報酬月額」です。これは、月々の給与をもとに計算します。しかも4〜6月の3カ月間を平均して、7月1日に算出するのが基本です。ただし、大幅な昇給・降給があったり転職して給与が変わったら、すぐに計算しなおします。

- 標準報酬月額に含むもの:基本給、残業手当、家族手当、通勤手当、管理職手当

- 標準報酬月額に含まないもの:ボーナス(年3回以下)や臨時なインセンティブ、お祝い金

所得税なら、基礎控除とか給与控除とか社会保険料(iDeCoとかも含む)を控除したあとで計算しますが、標準報酬月額では何も控除がありません。通勤手当も入ってくるののには注意だし、4〜6月に残業をしすぎるとその年の健康保険料が高くなります。ただし、ボーナスは入らないのも注意です。

図解するとこんな感じ。「標準報酬月額」は賞与が入らないのは便利です。一方、雑所得や不動産所得がないなら、給与所得控除と基礎控除が使える「国民健康保険料賦課基準額」が有利。控除額は固定額なので、あとは収入の規模感によって、基準額/月額の有利不利が変わる感じでしょうか。

最も安いのはどの健保か

さて、では具体的にどの健保がどのくらいの保険料なのでしょうか。ここでは協会けんぽ(東京)と国民健康保険料を比較してみました。協会けんぽは報酬月額から算出し、それを12倍したものを所得と見立てて、国民健康保険料を計算しています*1。

すると下記のように、ほぼほぼ保険料が1対1で対応することが分かります。差は常に2123円。つまり制度設計上、「標準報酬月額」を12倍したものが「国民健康保険料賦課基準額」となっているイメージかと。

ただ、下記の違いがあることは念のため。

- 国民健康保険は扶養を持てない(子供や家族がいると人数分入ることに)

- 組合健保/協会けんぽは労使折半(表は合計額)

健康保険料の最適化

さてこのように仕組みが分かると、ベストプラクティスが出てきます。それは自分のマイクロ法人から自分に最低限の給与を支払い、そこで協会けんぽに加入する方法です。そして必要な家族は扶養に入れます。

副業としてフリーランスで仕事をしても、また法人として仕事をしても、協会けんぽの保険料はあくまで「給与額」から計算される「標準報酬月額」で決まるので問題ありません。

例えば、月の給料を等級1の63,000にした場合、

- 協会けんぽの保険料は6856円(会社負担分も含む)

- 厚生年金保険料は16,104円

となり、合計で22,960円の負担で済みます。さらに健康保険の支払いは半分は会社負担なので、給与からの天引きは19,532円で済む計算です*2。

もう一度、国民健康保険と並べた表を見てみましょう。副業などで年間300万円くらいは稼いでしまうなら、国民健康保険料は月額37,583円もかかります。しかし法人から最低限の給与をもらう形なら1万円未満で済むというわけです。さらに子供も扶養に入れられます。

実際のアクション

では実際にはどうしたらいいのでしょうか。実はマイクロカンパニーから支払う役員報酬は、決算後の3カ月間にしか変更できないという制約があります。このタイミング以外だと、役員報酬が損金にならないのです。つまり、法人税を損します。

法人Aは4月が新年度のスタートで、役員報酬変更ができるのは6月まで。ということで、10月に新年度が始まる法人Bから給与を支払い、その間は組合健保の任意継続で過ごすことにしました。

任意継続というのは、これまでの組合健保のまま最大2年間継続できる仕組みです。ただし、雇用主が負担していた折半分も本人が払う必要があるので、単純に保険料が2倍になります。

それでも賞与額が計算にはいらない標準報酬月額のほうが、国民健康保険料よりも安くなる可能性が高いですね。しかも扶養家族分もあります。

本当はどこかの組合健保に入るのがベストなのですが、業種別組合健保は加入に従業員数とか社員の平均年齢だとかを設けていることが多く、マイクロカンパニーが加入するのは現実的ではありません。というわけで、今回はこの仕組みでいきたいと思っています。