経済的に自立(FI)した上で、退職に限定せず好きな仕事で働く(RE)ことがFIREだと思っていますが、今回サラリーマンも退職し、世間的な意味で完全FIREすることにしました。

経済的に自立(FI)した上で、退職に限定せず好きな仕事で働く(RE)ことがFIREだと思っていますが、今回サラリーマンも退職し、世間的な意味で完全FIREすることにしました。

完全FIREして大きく変えられる、自分の思ったとおりにデザインできるのは税金対策です。今回は、税金の最適化を目指してグランドデザインを考えてみます。

FIRE後の節税最適化

FIREしたらサラリーマンのときのような会社側が決めた制度に囚われることなく、自分で自由に制度を選択して決定できるようになります。その一つが節税です。ぼくは、投資からの収入以外に、このブログのような副業からの収入、太陽光と不動産をやっている法人からの収入があります。そこで、それらの税金を最適化するところから考えていきます。

下記の記事で書いたように、節税の基本は控除の活用と繰り延べ、そして平準化です。では使えそうな控除をまとめて利用するにはどんなスキームがいいでしょうか。

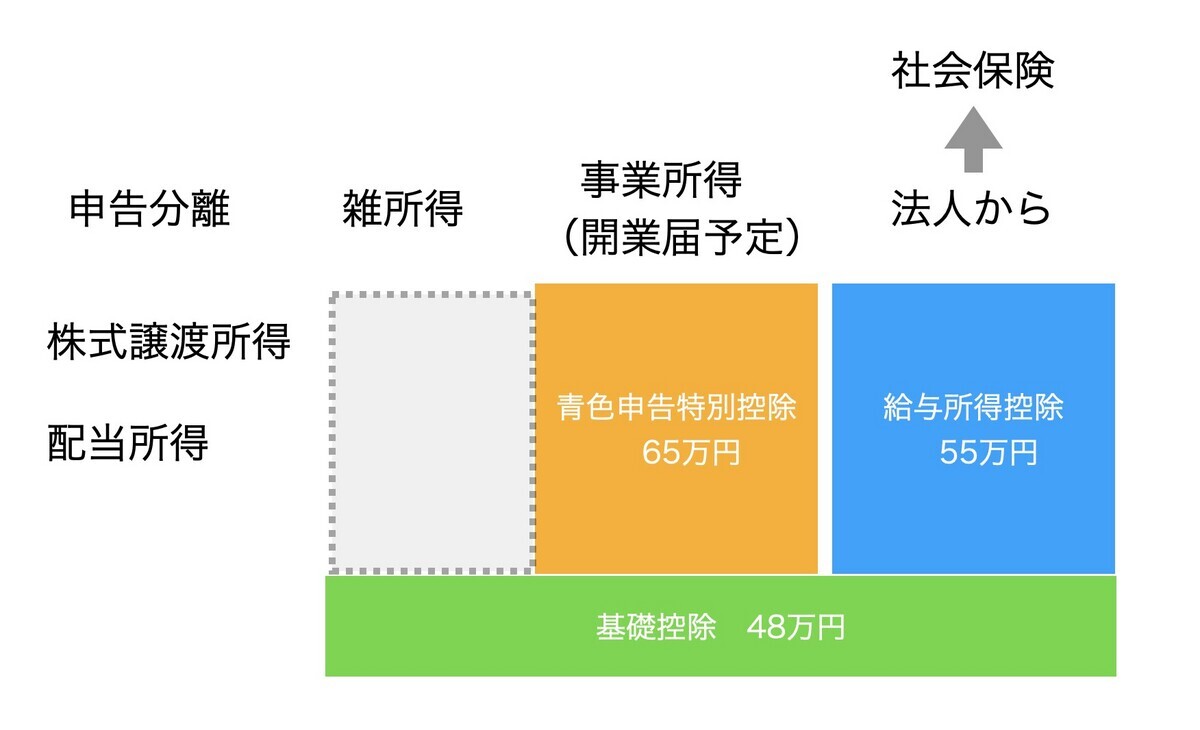

結論は次のとおりです。法人から最低限の給与をもらい、そこは給与所得控除で相殺するとともに社会保険に加入します。そして開業届を出して副業を事業所得とするとともに、そこでは青色申告特別控除を受けるという形です。

それぞれの詳細は回を改めて書くとして、それぞれの考え方は次の通りです。

社会保険は国民健康保険を使わない

社会保険には、大きく次の3種類があります。組合健保、協会けんぽ、国民健保です。いずれも収入によって健康保険料が変わりますが、実は収入の意味が違います。勤め人が加入する組合健保/協会けんぽは、給与の額によって保険料が決まります。一方、自営業や無職の人が加入する国民健保は、確定申告の総合課税全体になります。

つまり、FIREして給与を自由に決められるなら、自分の法人から最低限の給与を支払い、組合健保/協会けんぽに加入するのが、保険料を抑えられるということです。

もちろん、株式などの特定口座からの収入だけで生きていくのなら、それは国民健保の計算対象の所得に入らないので、保険料はかなり安くなります。住民税非課税世帯とかの扱いになれば、ゼロに近いでしょう。ただ将来年金を受給する際には、国民健康保険は年金も収入と計算することには注意が必要です。

要するに、自分で法人を作って最低限の給与を払い、それをベースに健康保険に入るのは、FIRE者のベストプラクティスの一つだということです。

国民年金ではなく厚生年金に加入する

同じ理由で、法人から給与を貰えば、国民年金ではなく厚生年金に加入できます。このメリットは、同じ額を払うなら厚生年金のほうが保険金が大きくなることです。

国民年金保険料は月額1万6520円。対して給付は66,250円です。一方の厚生年金は保険料の最低額が16104円(個人と会社で折半)と、国民年金よりも安いのに、給付は約7.7万円と増加します。これは、いずれも老齢基礎年金部分は同じなのに、厚生年金の場合、報酬額に応じて老齢厚生年金の上乗せがあるからです。

給与所得控除55万円を活用する

また給与に対しては年間55万(最低額)の給与所得控除があります。これは、経費が自由に計上できないサラリーマンのために設けられたみなし経費の制度です。自分の法人をもっていれば、経費を法人で落とせる上に、給与所得控除も利用できることになります。

青色申告特別控除65万円を活用する

法人からの給与とは別に、個人事業主としても開業します。建付け上は副業です。こちらも青色申告申請を行うことで、65万円の控除が得られます。

168万円までは所得ゼロ

というわけで、何かで収入を得ても、合計168万円までは所得ゼロ(所得税の計算上)の扱いになります。例えば、ブログの広告費とかUberEatsとかなにかの出演料とか、FIREしてもなんだかんだ収入は生まれてしまうわけですが、それらを無税にできるわけです。

収入を得るときは、次の3つのどこに入れるかを検討します。

- 法人として受け取る:税率は高い 23.2%(売上高800万以下)

- 個人事業主として受け取る:税率は安い 累進課税

- 個人として受け取る:税率は安い 累進課税

累進課税とはいえ、配偶者控除や扶養控除なしでも控除後の課税所得1000万円までは、所得税と住民税を合わせた実効税率が20%を切ります。法人税率を上回るのは1200万円くらいでしょうか。そのため、基本的には収入がある場合は個人で受け取るのが基本です。

ただし、法人に大きな赤字があったり繰越欠損金がある場合は、積極的に法人で受け取るようにします。これは先に挙げた平準化の一環です。

資産管理法人があると、税コントロールの幅が広がる

というわけで、FIREする人は、すべて株式からの収入で済ませてしまうパターンの人も多いでしょう。でも、副業をちょっとやっていたり、法人があれば、こうしたスキームが使えるわけです。

なお法人のランニングコストは、合同会社の場合、赤字でもかかってくる住民税の均等割が7万円、あとは決算のための税理士報酬くらいです。ぼくの場合は、太陽光と不動産のために法人を設立しましたが、本当に持ってよかったと思っています。