経済的に自立(FI)した上で、退職に限定せず好きな仕事で働く(RE)ことがFIREだと思っていますが、今回サラリーマンも退職し、世間的な意味で完全FIREすることにしました。

退職すると当然ですが、企業DCが使えなくなります。そのため、既存の企業向けDC残高をiDeCoに移管して、積み立てもiDeCoで行うことにしました。

複雑な企業年金

日本の年金は、3階建ての構造になっていて、(1)国民全員が加入する国民年金(2)民間企業および公務員が対象の厚生年金、そして企業が提供する(3)企業年金に分かれます。

企業年金はさらに、下記の3つに分かれ、さらにiDeCoが並びます。

- 確定給付付企業年金(DB)

- 企業型確定拠出年金(DC)

- 厚生年金基金

- 確定拠出年金(個人型)(iDeCo)

超ややこしいことに、企業型DCとか企業型DBに追加でiDeCoを申し込むこともできます。ただその組み合わせによって、上限金額などが変わる形です。

企業型DC→iDeCo

ぼくの場合、これまで企業型DCに加入していました。2001年に企業型DCと企業型DBがスタートして、その直後から制度が始まったと記憶しています。企業型DCは米国の401k制度を参考にして作られていて、当時は「日本版401k」と呼ばれていました。英国のISAを参考にしたNISAみたいなものですね。でもいつの間にか401kと呼ぶ人はいなくなって、いまはみんな企業型DCと呼んでいます。

企業型DCと同時にスタートしたのが個人型DC、通称iDeCoです。個人型DCは自営業者などの第1号被保険者と、企業年金のない第2号被保険者に限られていましたが、2016年に愛称iDeCoが決まり、2017年には企業年金のある第2号(規約の定めが必要)と第3号被保険者も加入が可能になって、利用者が増えました。さらに2022年には、規約の定めがなくても第2号被保険者がiDeCoに加入可能になりました。

ただぼくは企業型DCの「マッチング拠出」を行っていたので、iDeCoの加入はできませんでした。マッチング拠出とは、企業が拠出する掛け金に加え、従業員側が掛け金を上乗せする仕組みです。企業が月額4万円拠出していたら、ぼくも給与から4万円追加で拠出するのがマッチング拠出。拠出分は所得控除されるので、節税メリットがけっこうあります。

そんなわけで、ダブルで企業型DCに拠出してきたので、けっこうな金額が積み立てられました。さらに株式インデックスで運用していたため、100%程度の含み益が乗ってきており(これ非課税)、現在の総資産の7%程度の額になっています(総資産の計算には含んでいない)。

退職したため、企業型DCは継続できず、ではどうするかといえば、個人型DC=iDeCoに移管になります。一応、脱退一時金という選択肢はあるのですが、こういう制度を利用しない手はないので移管一択です。

何をどう手続きするか

まず退職日の翌日から企業型DCの資格が喪失になります。その半年後までに移管手続きをするようにいわれました。実際には、退職日から2〜3週間後に「資格喪失通知書」というのが届きます。これをもって移管先に申し込みを行う形です。移管先は各証券会社のiDeCo口座です。ぼくの場合はメイン証券会社である楽天証券にしました。

実は移管は2つのステップがあります。一つは、既存の運用資金の移管です。資格喪失後も運用は継続されていて、ただスイッチングなどができなくなっています。移管手続きをすると、売却されて現金化され、次の口座に移されます。

8月1日に楽天に申し込み、残高の移管だけを行いました。実際はJIS&T社がiDeCo運用を行っていて、楽天証券はそのUIとして機能しているだけのようです。

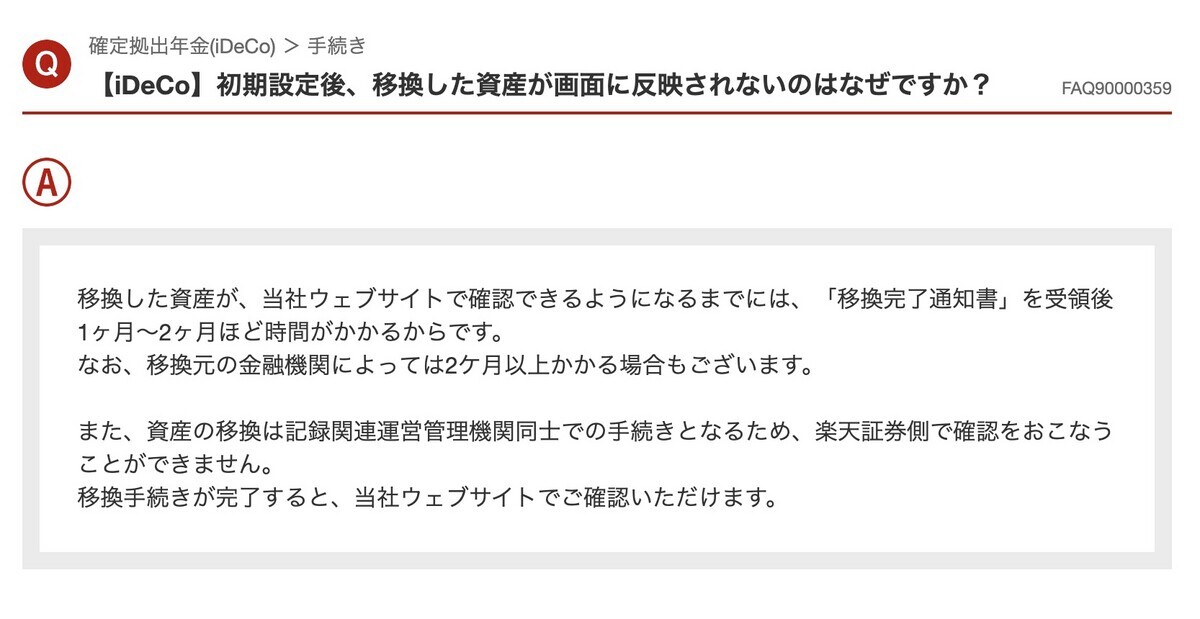

ただ問題は、楽天側でiDeCoページにアクセスできても、資産額が表示されないこと。1〜2ヶ月かかると案内がありました。

と思っていたら、今見るとちゃんと金額が表示されました! これでやっと運用の指示もできます。

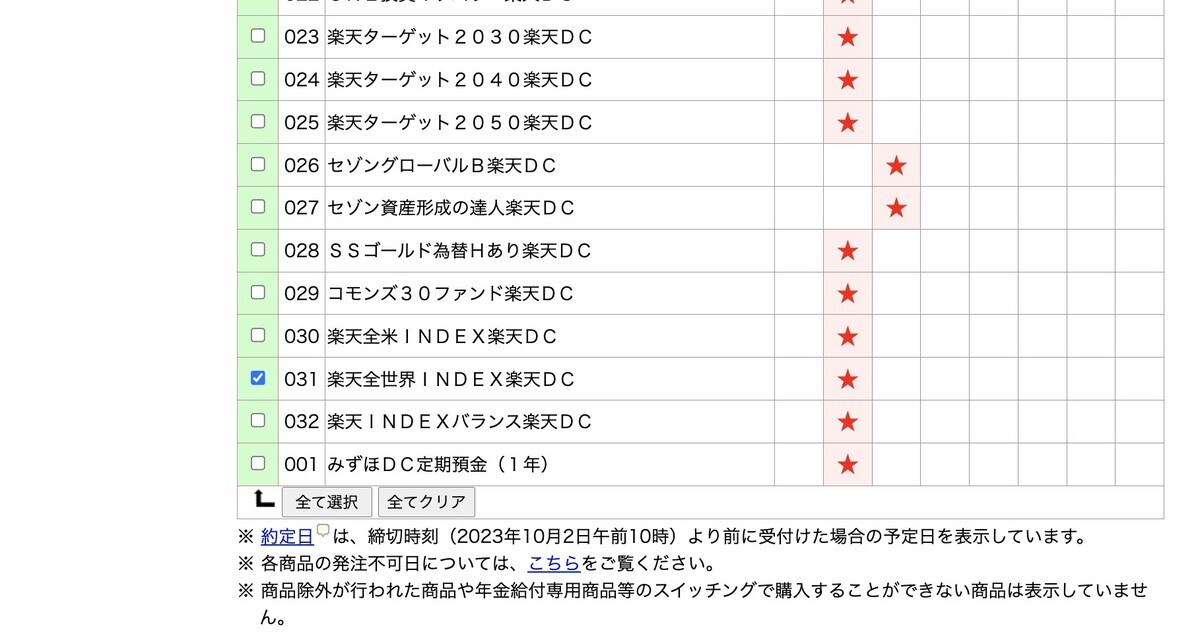

楽天証券では32種類のDC専用商品に投資できます。ぼくはインデックス投資家なので、何も悩まず「楽天全世界INDEX楽天DC」を選択しました。

約定は10月4日、10月5日から数字が表示されるようです。

もう一つの手続き、iDeCo掛け金の設定

企業型DCからiDeCoへの残高移管は完了し、無事に運用も開始できました。ただもう一つやることが残っています。iDeCoへの掛け金設定です。移管と掛け金設定は同時にもできるのですが、楽天の場合、

- 移管:オンラインで完結

- 掛け金:書類提出が必要

ということで、別々に行うことにしました。ぼくの場合、法人から給与をもらうのが10月からなので、iDeCoの掛け金も10月に合わせることにしていて、そのため別でもいいかなと考えてのことです。

iDeCoの掛け金設定は、これからの手続きになりますので、また別途記事にします。