楽天証券でMRFが復活しました。利回りは普通預金金利を上回る0.463%です。ただし、入金出金にはタイムラグがあり、株式や投信を買うときには一度出金が必要です。そのため、待機資金の運用にはちょっと難があり、本当に余裕資金の運用向けという感じでしょうか。

楽天証券でMRFが復活しました。利回りは普通預金金利を上回る0.463%です。ただし、入金出金にはタイムラグがあり、株式や投信を買うときには一度出金が必要です。そのため、待機資金の運用にはちょっと難があり、本当に余裕資金の運用向けという感じでしょうか。

楽天証券でMRFが復活

MRFとはマネー・リザーブ・ファンドの略で、平均残存期間90日以内の国内外の公社債およびコマーシャルペーパーを投資対象として、安定運用を行う商品です。公社債というのは、国債と政府の保障が付いた債券、また日本銀行が発行する有価証券を指します。そして、1社以上の格付け会社が、Aー相当以上の長期信用格付、A-2相当以上の短期信用格付けを得ているものが対象。「国内外」とありますが外債の場合は円建て商品のみが対象で、つまり為替リスクは負いません。

まず為替リスクがなく、日本国保障付きということで信用リスクがゼロ、そして90日以内という短期債券なので金利変動リスクも極めて小さくなっています*1。要するに、利回りが0.463%の預金のようなものだと思えばOKです。ほぼほぼ安全です。

ただし、銀行預金や国債と違うのは、元本保障の商品ではないということ。理論的には元本割れの可能性は大変低いのですが、元本は誰も保障してくれません。一応、これまで元本割れしてことはありませんが、何度か「危機」に陥ったこともあります。MRFによく似た、ただしもう少しだけリスクを取るMMFは、起こらないと言われていた元本割れを起こしたことがあり、保障がない限り「絶対はない」ということも事実です*2。

あれ?自動入金されない?

通常、証券会社に入金するとそれは自動的にMRFで運用され、分配金がもらえるのが常でした。株を買うときはMRFから支払われ、株を売るとMRFに入金される。そして出金の際は、MRFから銀行口座に出金されました。

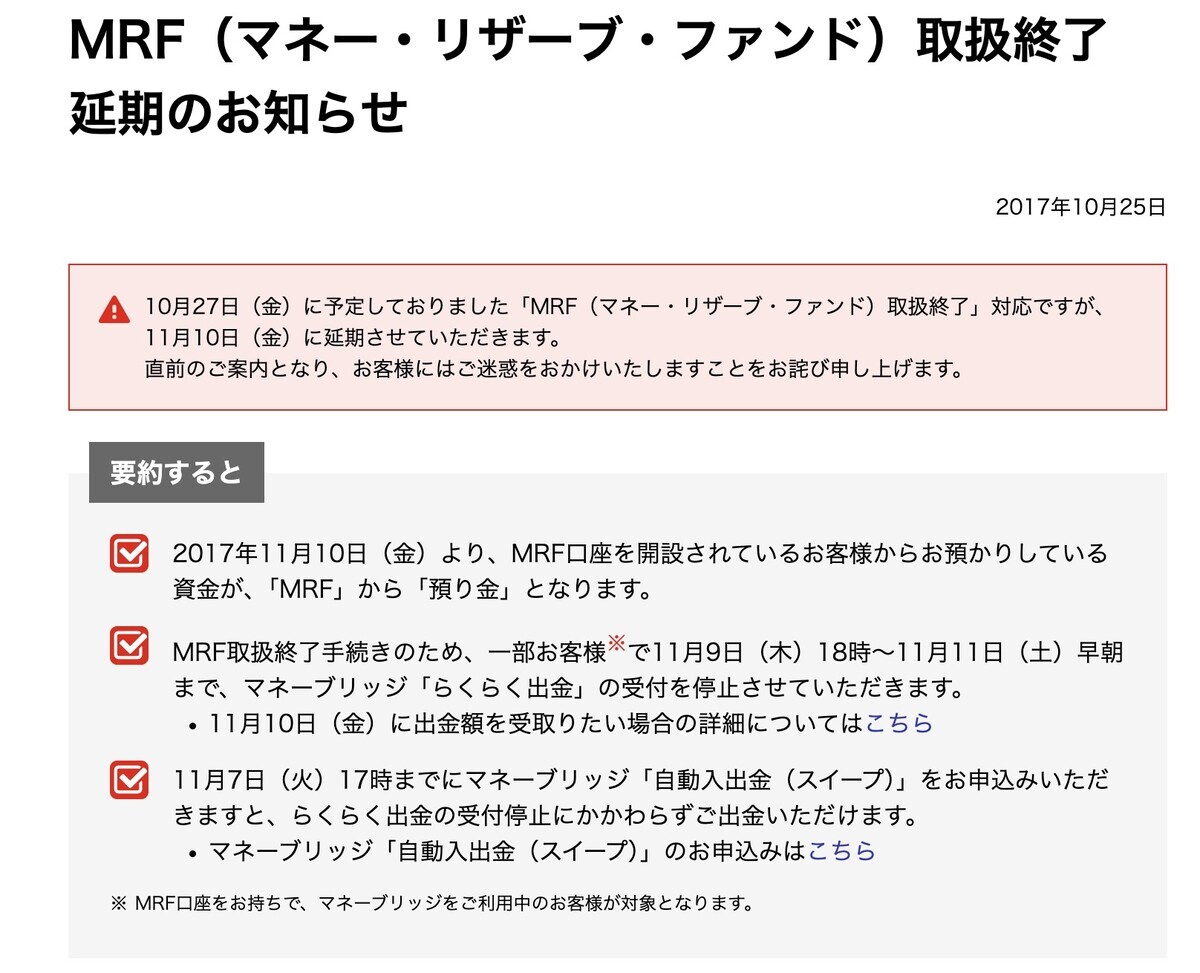

ところが長引く低金利によって運用が難しくなり、多くの証券会社がMRFを廃止しました。楽天証券も2017年11月10日にMRFを取り扱い終了し、その後の残高は「預り金」扱いになりました。MRF廃止とだいたい同期して増えてきたのが、預り金を連携する銀行口座に自動的に出金する、いわゆる銀証連携口座だったりします。

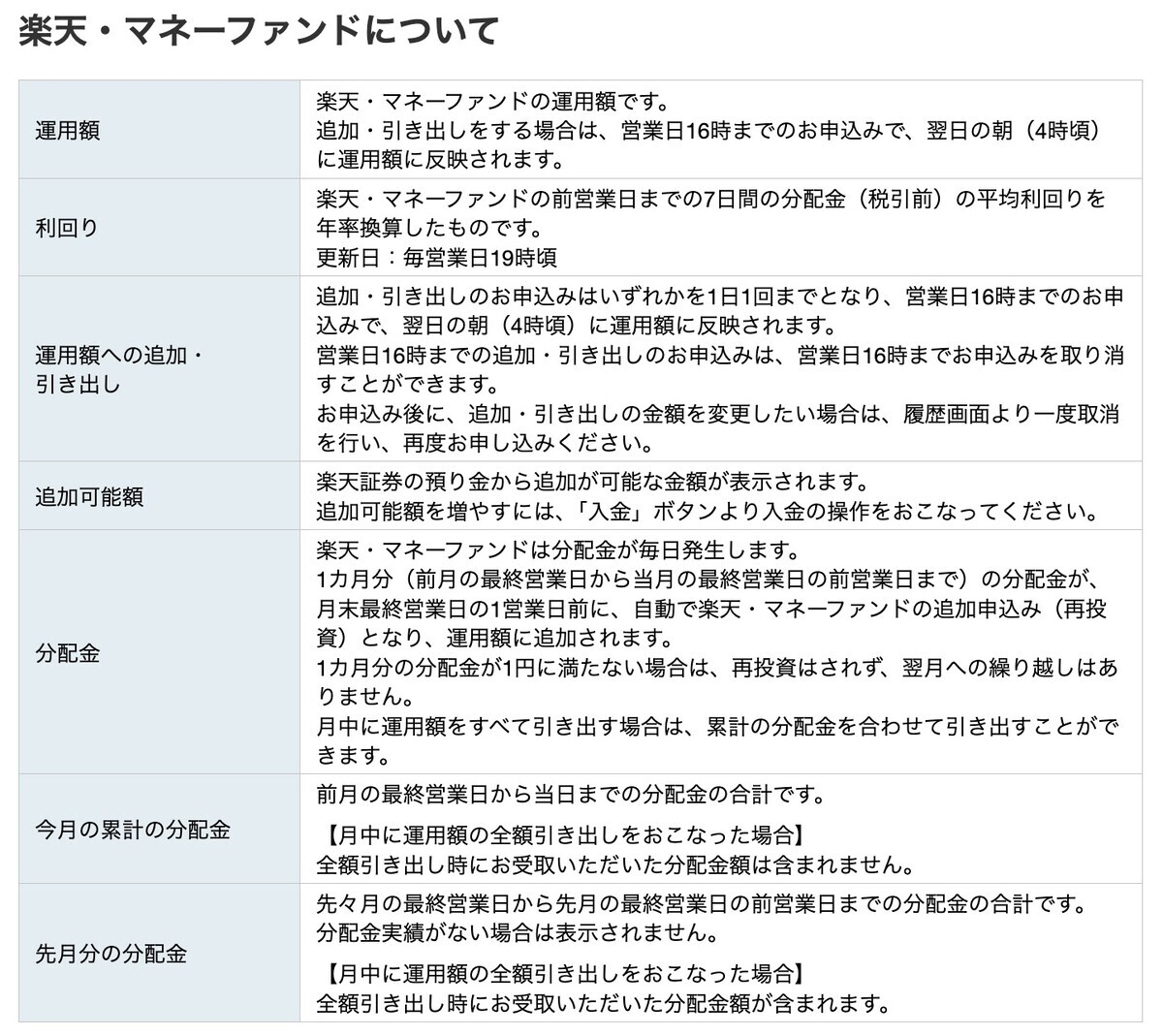

今回、金利が戻ってきたことで、MRFが復活し、預り金がMRFに変わるのかな? と思ったら、実はそうではありませんでした。なんと、自分でMRFに入金し、MRFから預り金に出金しなくてはなりません。

しかも、タイムラグはけっこうあります。

- 当日16時までに入金 翌日4時ごろ反映

- 当日16時までに引き出し 翌日4時ごろ反映

つまり、MRFにある資金で株を買おうと思ったら、16時までに申し込みをすれば翌日の取引に使えます。16時をすぎると、翌々日まで待つ必要があるわけです。さらに、引き出した先は楽天証券の預り金なので、そこから楽天銀行に出金して他に送金する必要があります。楽天証券で完結している人ならいいのですが、そうでなければけっこう扱いが微妙ですね。

これじゃあ、MRFというよりもMMFですね。運用の安定性という意味ではMRFですが、柔軟性の観点ではMMF。ちょっと微妙な商品です。

0.463%をどう見るか

さて楽天MRFの最大のポイントは利回りです。0.463%をどう見るのがいいでしょうか。

- 楽天銀行マネーブリッジ金利

- 300万円以内 0.28%

- 300万円超 0.22%

- 楽天銀行普通預金 0.2%

- 楽天ゴールドカード利用 0.21%

- 楽天プレミアムカード利用 0.22%

- 楽天ブラックカード利用 0.26%

- 松井バンク普通預金 0.41%

- SBI新生銀行 0.4%

銀行預金系は0.2〜0.41%あたり。これらと比べると0.463%はけっこういい利回りです。ただし即座に売買に利用できる銀行預金とは違い、翌日までロックがかかるのは痛いです。

他のMRFと比べるとどうでしょうか?

- 野村MRF(野村AM) 0.319%

- 新光MRF(アセマネOne) 0.2934%

- 日本MRF(SBI岡三AM) 0.2996%

- 日興MRF(日興AM) 0.274%

- 三菱MRF(三菱UFJAM) 0.3850%

0.463%の楽天MRFはかなり頑張っていますね。銀行預金の利回りを下回るようなMRFには正直出番はないので、楽天MRFはいい線を行っています。

なお、MRFの分配金は月次で付与されるので、月次複利。そして、収益には20.315%が源泉徴収されますが、これは利子所得ながら株式の損失と損益通算できます。その分類は何とも損益通算できない最悪の利子所得になります。その銀行預金の利子所得は何とも損益通算できない最悪の所得なので、これだけでもMRFのほうが銀行預金よりもいいですね!

本当の余裕資金なら

ちなみに、1年以上寝かせておいてもOKな本当の余裕資金なら個人向け国債がお勧めです。変動10年の金利はついに1%に。他を圧倒する高金利です。

もし短期的に、例えば優待クロスなどで資金が必要なら、個人向け国債を買ってそれを担保にして証券担保ローンで数日間お金を借りるのがベストなソリューションです。突発的な資金需要がなく、計画的に資金をコントロールできるなら楽天MRFはいい選択肢でしょう。ただ、0.463%の利回りなら、松井バンクの0.41%でも5.3ベーシスポイント(bp)の違いしかありません。柔軟に資金の活用ができる対価としては5.3bpは安いという気もします。

とりあえず、楽天証券に入っていた使徒不明資金でMRFを買ってみました。どんな扱いなのか、ちょっと見てみようと思います。

*1:債券価格は金利が上がると下落し、金利が下がると上昇しますが、その程度は残存期間の長さに依存します。残存期間が短ければ金利変動はほぼ影響がありません。

*2:2008年9月16日、リザーブ社が運用するMMFがリーマン・ブラザーズの破綻により額面割れをしました。これは1994年以来、市場2度目の事態だそうです。