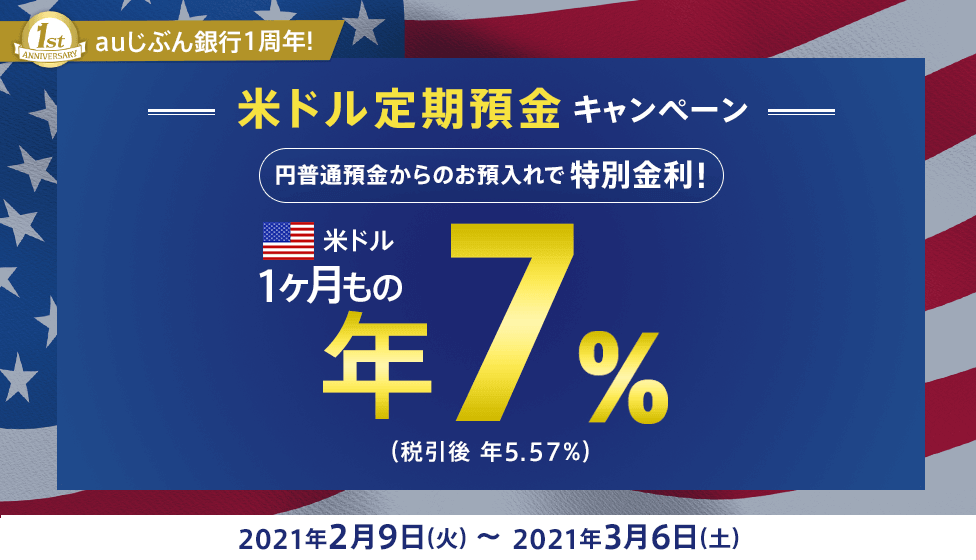

じぶん銀行が、1カ月ものドル定期預金で7%のキャンペーンを実施中です。さらに、為替手数料も引き下げ中。余った資金を安全に運用するなら、いいチャンスですね。攻略法を検討してみました。

ドル定期預金で金利7%

ネット銀行は定期的に外貨預金のキャンペーンを行います。今回は、下記の条件になります。

- 円からドル定期が対象

- 1カ月もの。金利7%

- 2月9日から3月6日6:49までの預け入れ

- 上限額1億円

例えば100万円預けると、1カ月で5833円の利息が付く計算です。そこから税金が引かれるので、4648円の利益ですね。

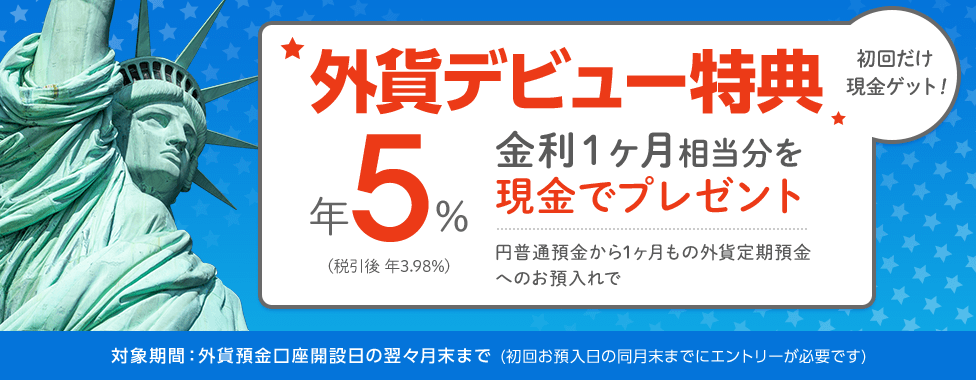

さらに、じぶん銀行での外貨預金が初めてなら、+5%の追加金利がもらえるキャンペーンも継続的に実施中です。セットで実に12%。リターンも利回りも1.7倍になる計算ですね。

ただしこうした外貨預金には2つほど落とし穴があります。為替手数料と変動リスクです。

為替手数料を4銭に引き下げ中

一般的な銀行の為替手数料は、片道25銭。つまり円でドルを買って、また円に戻すと1ドルあたり0.5円も取られる計算です。ところがじぶん銀行は現在為替手数料もキャンペーン中。

2020年11月16日から2021年4月27日まで、ドルの購入は為替手数料ゼロ、ドルから円への転換は4銭に下げています。これは1万ドル(約106万円)買って再び円にした場合でも、日本円にして400円のコストで済むということになります。

片道25銭のボッタクリは論外として、一般的なFXでの為替コスト(スプレッド)が0.2銭ですから、その20倍で済むということになります。FXなら1万ドルで20円程度ですが、400円ならまぁ許容範囲内かと。

為替変動リスクを抑える

外貨預金の最大の課題は為替変動リスクです。年7%、つまり1カ月で0.58%の利息のために為替変動リスクを負うのはリスキーです。ボラチェッカーによると、ドル円の月間ボラティリティは3.27円。月間で3%程度の値動きがある可能性があります。

この為替変動リスクを避けるために、FXを使ってドル円をショート(売り)します。ドル預金を1万ドル分行うなら、ショートも1万ドル分ですね。これで値動きが相殺され、リスクをヘッジできます。

ショートのコストは、スプレッド(売買手数料)とスワップポイントになります。スプレッドは先程書いたように0.2銭が標準なので、1万通貨で20円。スワップポイントは通貨ペアによって違いますが、ドル円だとドルのほうが高金利通貨なので、ショートすると支払うことになります。

直近の数字だと、FXネオやDMM FXにて、1万ドルあたり1日8円〜10円がスワップポイント支払いになります。1ヶ月間(30日)で計算すると、1万ドルで240円〜300円になります。

試算

さて1万ドル購入時の試算です。1ドル106円として計算してみます。

- じぶん銀行外貨預金 106万円

- ドル円ショート 1万ドル(106万円)

- FX 必要証拠金(レバ5倍)21万2000円

続いて損益です。

- 利息 6183円(1カ月)

- じぶん銀行為替手数料 400円

- 預金への課税 1256円

- FXスプレッド 20円

- FXスワップ 240〜300円

- コスト計 1916〜1976円

- 差し引き利益 4207〜4267円(税引き後)

利回りで見ると、次のような計算になります。

- 単純利回り 0.33%(税引き後)

- 年利換算 3.9%(税引き後)

1060万円+証拠金212万円突っ込めば、1カ月で4万円ちょっと手に入るので、悪くはありません。

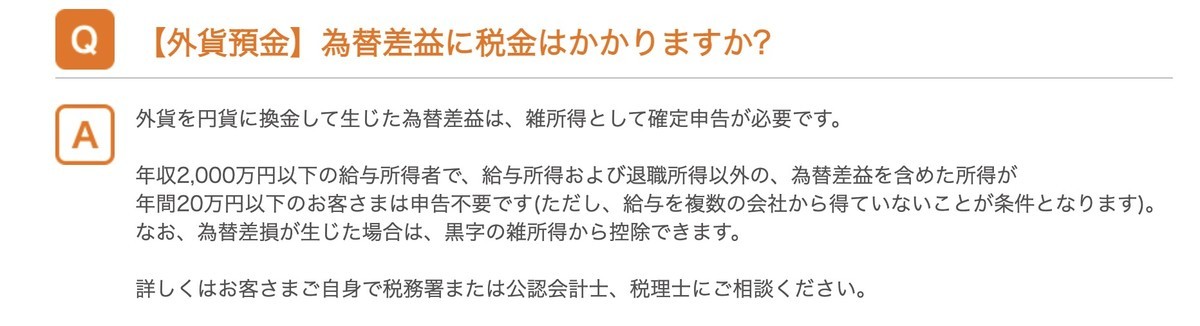

税金という注意点 外貨預金の為替差損は雑所得

実はもう1つ、このスキームには注意点があります。それは税金です。このスキームでは実は3つの税制が絡みます。

- FXは申告分離課税(20.315%)

- 外貨預金利息は、源泉分離の利子課税(20.315%)

- 外貨預金為替差損は、雑所得の総合課税(累進課税で要確定申告)

この何が問題かというと、(1)(2)(3)はそれぞれ相互に損益通算ができないのです。ヘッジは、片方で出た利益をもう片方の損失で相殺して、損益をゼロにする手法です。ところが、今回、税金的に通算ができないので、利益が出た部分には税金がかかり、損失が出たところは無税となってしまいます。

そのため、例えば106円の為替レートが1.1倍の116.6円まで上がった場合、

- 外貨預金で10.6円×1万ドルの利益 → 2万1533円の税払い

- FXで10.6円×1万ドルの損失 →税金ゼロ

となり、キャッシュだけを見ると損益ゼロですが、税金の支払いだけが生じてしまいます。

外貨預金の利益は雑所得なので、差損は他の雑所得黒字と相殺できますし、FXは申告分離課税なので、先物やオプションなどで損益があれば、それと相殺が可能です。ただし、こうした投資をやっていない場合、少々税金が面倒なことになります。

ただし、給与や特定口座の株式以外の年間所得が20万円までは確定申告が不要なので、1000万円程度の外貨預金ならば、よほど為替が動かない限り、この枠内におさまるのではないかと思いますが。

www.kuzyofire.com

www.kuzyofire.com www.kuzyofire.com