今になるまで2022年の投資方針を確定しないできました。そろそろ、最近感じていることを踏まえて、投資方針を決定したいと思います。

現在の資産規模を冷静に分析する

まず最近感じているのは、資産にも「十分」があるのではないかということです。ぼくの資産額は、現在年間生活費の30倍超。これは税引後3.4%のリターンを出せれば、資産が減ることなくずっと生活していけるという資産額です。

さらに取り崩しを前提とすると、あと50年間生きるとしても1.7%の利回りで事足ります。

今後年を重ねて必要な支出が減ること、また年金が受け取れることを考えると、けっこう保守的な計算だと思います。そして、ぼくは家族に対して教育などは十分に提供したいと考えていますが、特に遺産を残したいとは思っていません。

つまり、現状を継続するなら、税引き後で1.7%〜3.4%のリターンを出せれば「十分」だということです。無理に大きなリターンを狙ってリスクを取るのは、逆に今後の人生設計を誤ることにもなりかねません。

現在のポートフォリオのリターン

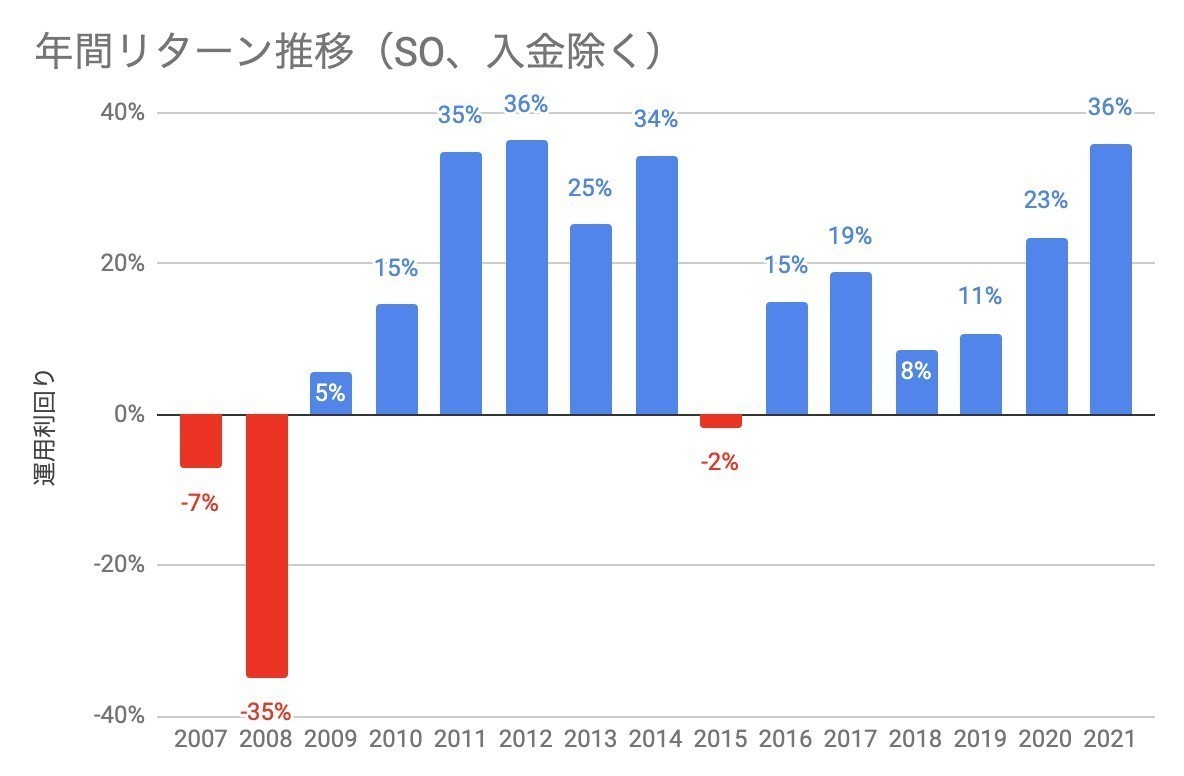

ところが、現在のぼくのポートフォリオはかなりリスク資産に偏っています。セミリタイアを決めた2018年に、ほぼ株式100%からマルチアセットへの転換を図ってきましたが、それでも直近4年の幾何平均リターンは16.4%です。

正直、ここまで高いリターンは不要で、いたずらにリスクを高めるだけです。取り崩し期において、高いリスクは大きく計画を狂わせる可能性があります。目標リターンを5%くらいに抑えることが必要になります。

現在のポートフォリオ設計

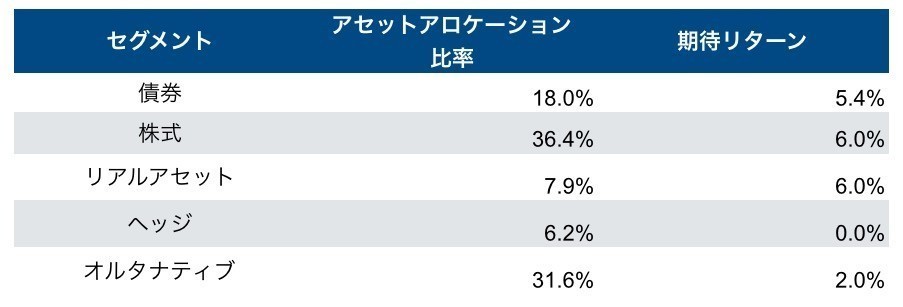

では現在、どんな思想に基づいてポートフォリオを設計しているのでしょうか。まずそれぞれが相関しない5つのセグメントに分けて管理しています。そしてそれぞれのセグメントの期待リターンは次の通りです。

2年前に、この5セグメントに再編して運用を開始しました。そして当時の各資産の比率を元にした合計期待リターンは4.3%。一応、期待リターンはかなり抑えた想定で、先に書いた「必要利回り5%」を下回るターゲットでした。

何が想定と違ったのか?

2020年、2021年の2年間の幾何平均リターンは28.7%にも上ります。ではいったい何が想定と違ったのでしょうか?

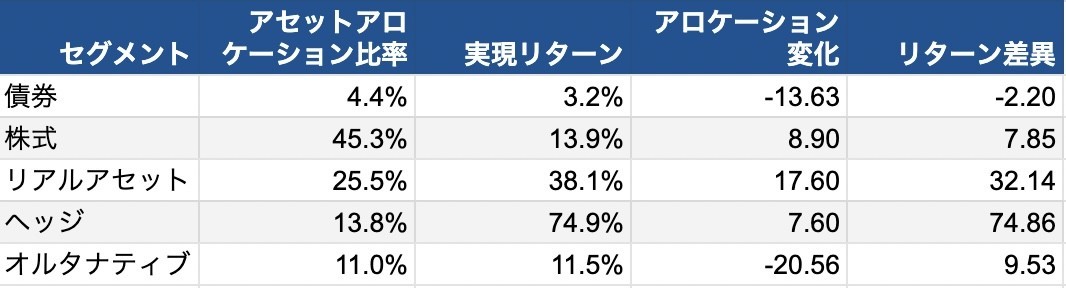

まず、アロケーションの変化としては、債券とオルタナティブが大きく比率を落としました。代わりにリアルアセットの比率が増加しています。

リターンのほうはどうだったでしょうか。債券は期待リターンを下回りました。2.2ポイントのビハインドです。これは金融緩和が進む中である程度想像が付いたところであり、リターン悪化を予想して保有比率を大きく落としたことが功を奏しました。

株式は、期待リターン6%に対して13.9%と、2倍近いリターンになりました。まさにコロナショックの恩恵です。

リアルアセットも期待リターン6%に対して大きいアドバンテージを取りましたが、ここは実は特殊要因があります。今回DCF法で資産額を計算しているため、購入した時点で計算上の資産額が跳ね上がるのです。そのためリターンが大きく表現されます。全ての発電所、不動産が稼働したあとの年換算リターンは15.5%なので、今後はこの数字を前提にするべきでしょう。

ヘッジは、直近のクリプト高とインフレによる金価格の上昇がダブルで効果を発揮したところです。年平均リターン74.9%は立派であり、徐々にクリプトを売却しているにもかかわらず7.6ポイントもシェアが増加しました。

オルタナティブは2%の期待リターンに対して11.5%の実績が出ています。短期投資で資金を回転させていく形なので、それがうまく回っているという感じでしょうか。

まとめると、株式、クリプトなどが大きく上昇したことで、想定リターンを大きく上回る結果となったのが、この数年でした。また、新規物件取得が進んだことで、リアルアセットも評価額上は価値が上がりました。

まずこれがポートフォリオの現状認識です。

- 想定を大きく超えるリターンを出した2年間

- 当初想定よりもリスクを取り過ぎ

- 税引き後で1.7%〜3.4%のリターンで「十分」

次に考えなくてはいけないのは、中期の市場環境をどう読むかです。ぼくはインデックス投資家で、長期投資によるリターンに確信を持っていますが、完全なるランダムウォーク信者ではありません。市場は行きすぎるもので、大きく上昇したら、そのあとは下落して平均回帰します。常にランダムに動くわけではないのです。

そうした観点では、中期の市場環境をどう捉えるかが重要です。次回、第2回はそこを考察してみたいと思います。