毎月恒例の月間インカムゲインCF状況、2月分の結果を集計しました。資産全体の状況もあんまりよくないですが、CFのほうも今ひとつパッとしません。

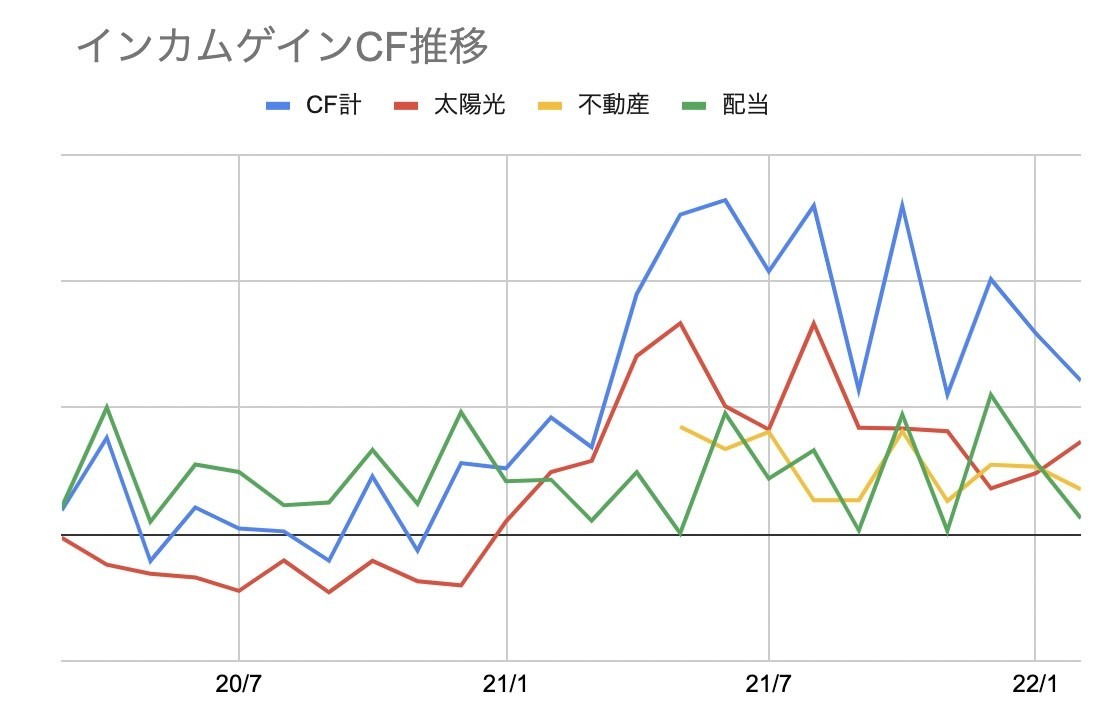

2月のインカムゲインCF

2月のインカムゲインCFはまたしても減少。春になり太陽光が立ち上がって間もないのに加え、不動産のほうは再び空室が。そして2月は配当も少ない月です。3つのインカムゲインポートフォリオがありますが、なかなか思うようにはいかないものですね。

太陽光の状況は下記に詳細にまとめてあります。

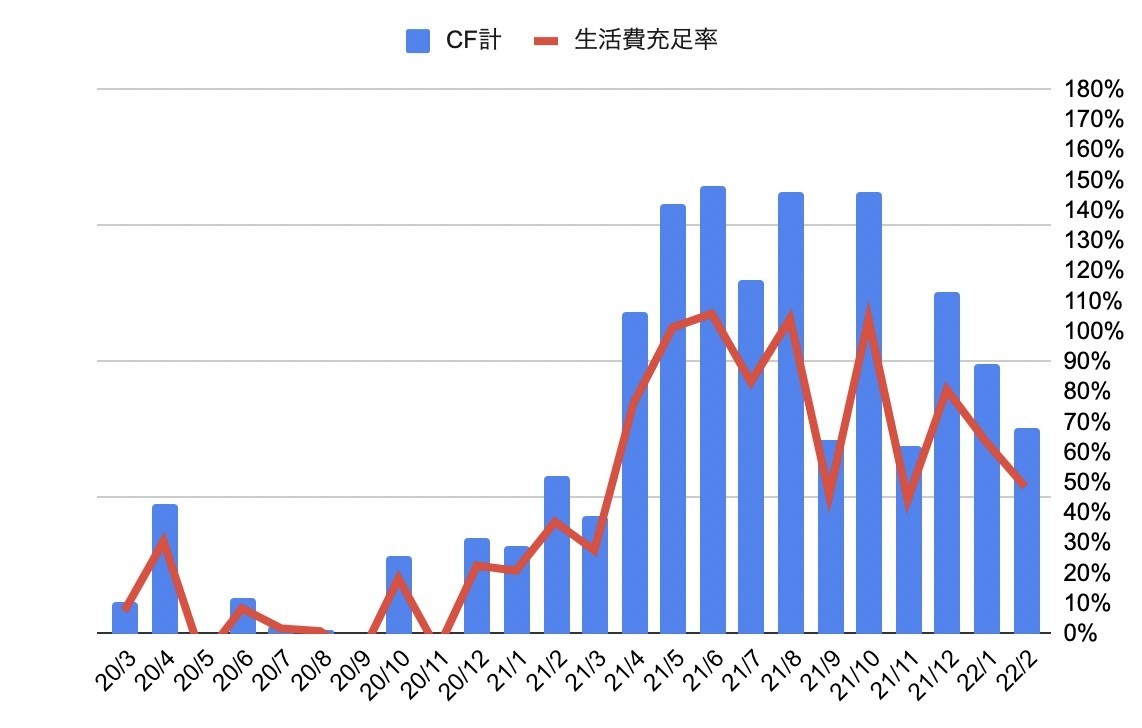

CFレベルは49%

ではこれらのインカムゲインからのCFが、月間生活費に対してどのくらいの比率かというと、49%に留まりました。インカムゲインだけでは家賃と光熱費で終わってしまうというくらいのレベル感です。なかなか厳しいものです。

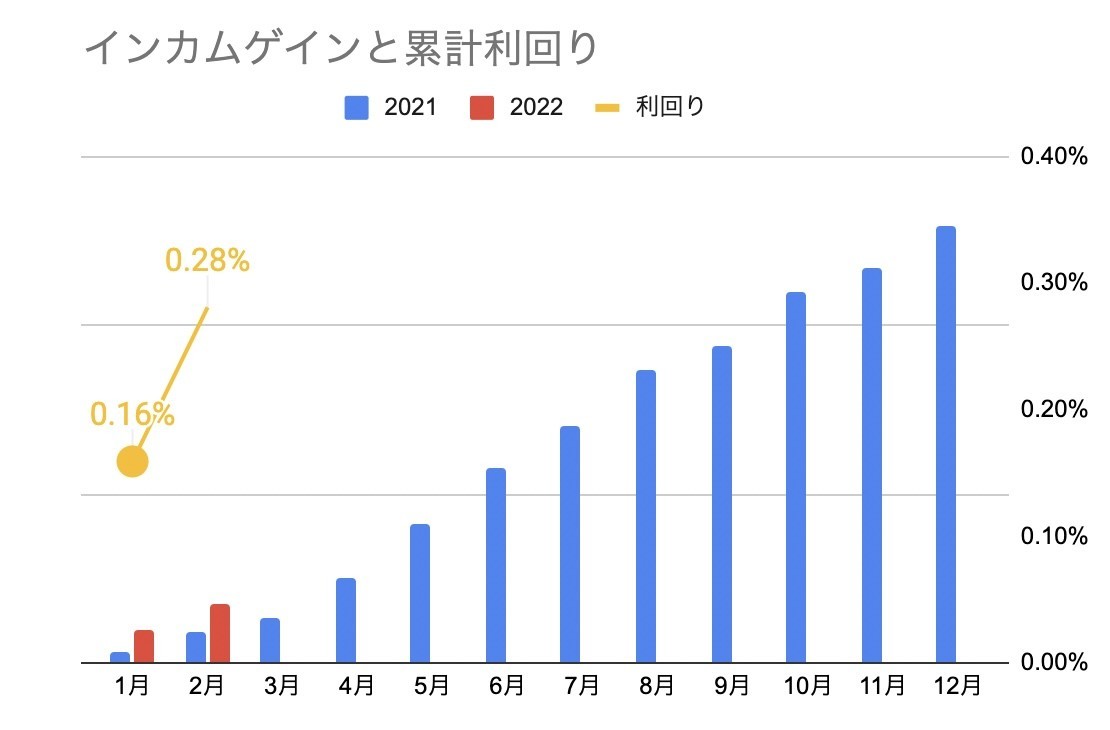

インカムゲイン利回り

では、2月までに2カ月間の累計インカムゲインはどうでしょうか。不動産もなく、太陽光もまだ4基だった1年前と比較すると、ほぼ倍増しています。ペースは悪くないといったところ。

総資産に対する利回りは、この時点で0.26%という状況です。年率換算すると1.56%。うーん、ちょっと低いかな。年率3%くらいのインカムゲイン利回りを取りたいところではあります。

もう少しインカムゲインに振るか?

ちょっと前に、2022年の投資方針を検討して、株式を売却して債券を厚めに保有するという方針を立てました。ではどんな債券にするかというと、実はまだ決めていません。

安全だが利回りの低い短期国債という手もあれば、利回りは高いが金利上昇の影響を受ける長期債、利回りは高いが市況の影響を受けるハイイールド債というのもあります。また、利回りは高いが元本喪失リスクを伴うソーシャルレンディングというのもあります。

このあたりのポートフォリオが固まれば、安定的にインカムゲインも入ってくるわけで、そうなると対生活費のCFレベルも安定しそうです。ただ、月に10万円のCFを得ようとすると、利回り2%の総合債券なら6000万円、米長期債ETFなら2.4%くらい出ますがそれでも5000万円、超長期債ETFなら2.7%くらいで4500万円が必要になります。

ハイイールド債ETFなら5.9%出て2000万円で済みますが、どうでしょう。これを考えると、8.08%の配当が出るARCCはやっぱり素晴らしいですね。1500万円で済むのですから。

純粋にCFを目的とする場合、2000万円出すなら不動産を買う方がいいような気もします。まぁあまりCF自体を気にするのではなく、総合リターンに対して低いボラティリティを目指すべきなので、このあたりはもう少しじっくりと考えたいと思います。