今振り返ると、コロナ後はシンプルで分かりやすい相場だったといえそうです。各国は大規模金融緩和を進め、上がるべくして株価は上昇。金余りの金融相場の中、債券を除けば何を買っても儲かったという相場でした。

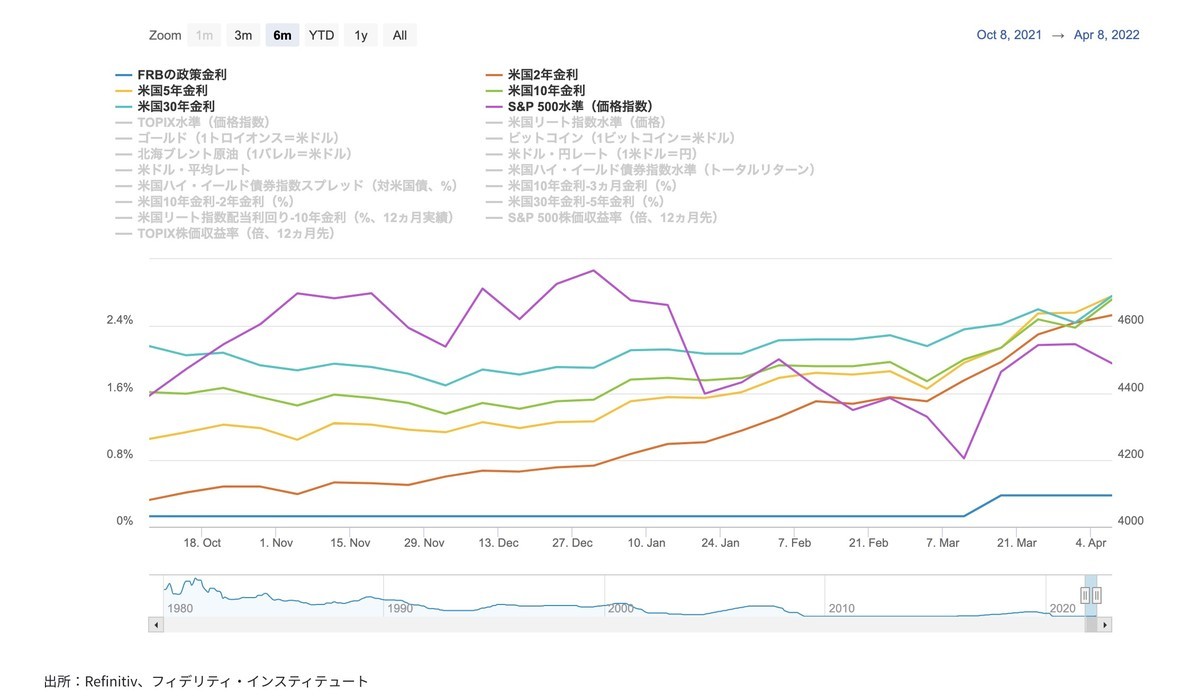

ところが今起きているのは、想定以上のインフレと、それに対する金融引き締めです。インフレ率は対前年で8.5%と40年ぶりの高い水準。対して、FRBは5月に量的引き締め(QT)を開始する見込みで、短期金利も急上昇しています。先週は、2年債利回りが10年債を上回る逆イールドが発生。景気後退のサインではないかと話題にもなりました。

さらに日本では急速な円安も重なって、極めて相場は不透明なわけですが、今回はインフレと金融引き締めのそれぞれに対応するポートフォリオについて考えてみます。

インフレは続くのか

まずインフレについて。何度かインフレには触れていますが、根本的には2つの要素があったと考えています。

1つは、コロナ禍によるサプライチェーン混乱とウクライナ危機による供給ショック。これによってコストがアップして、インフレになりました。2つ目は、緩和マネーを背景とした不動産価格高騰。まぁ資産インフレです。

サプライチェーン混乱が大きく影響したのは自動車で、物価高を先導してきたのも自動車でした。しかし、途上国のコロナ対応に目処がつき、サプライチェーン混乱は落ち着きを取り戻しつつあります。中古自動車価格も、13日発表のCPIでは3.8%下落。この価格上昇は、やはり一時的でした。

もう一つのウクライナ危機は、ガソリン価格急騰につながっています。13日CPIでは、ガソリン価格が18.3%上昇し、全体を大きく押し上げました。要は、天然ガスと原油高騰が要因です。これらは、物流コストにも大きく影響し、さまざまなものの価格をアップさせます。原油価格は1バレル102ドルと高止まりしており、これがさまざまなものの価格上昇に影響しています。

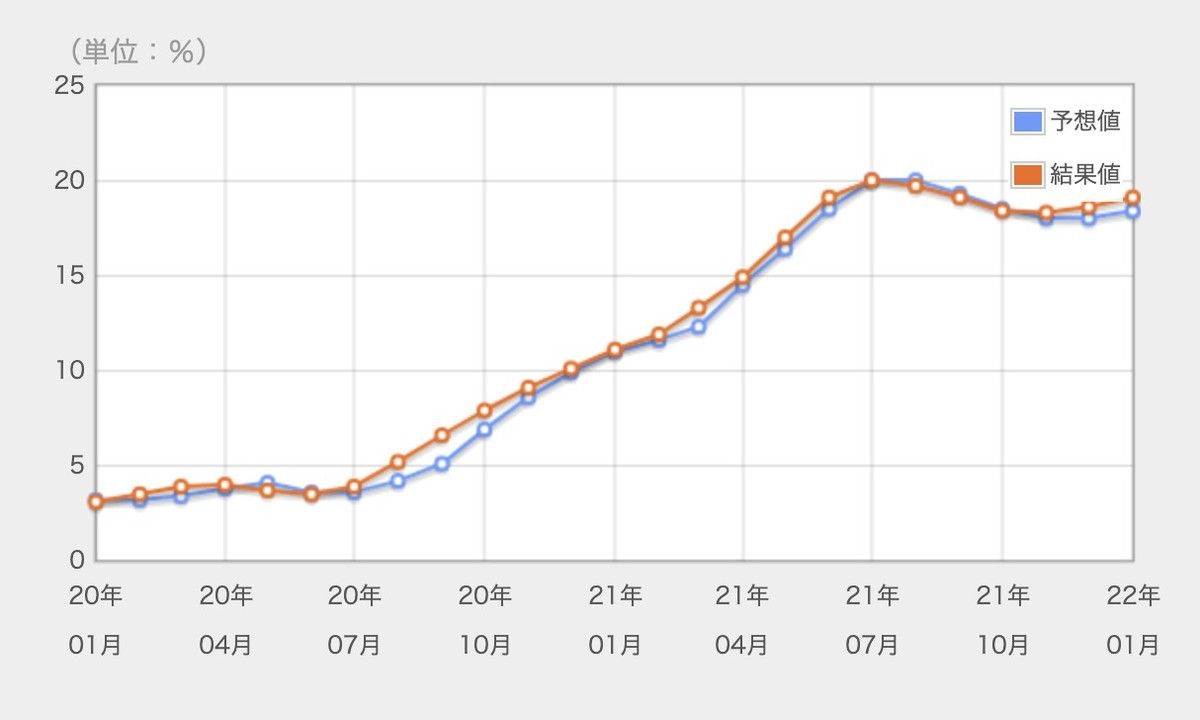

ではバブルともいわれる住宅価格はどうでしょうか。ケース・シラー米住宅価格指数を見ると、コロナ禍が始まった2000年から、急激に価格が上昇しているのが分かります。これは価格変化ではなく、対前年上昇率の推移です。1月発表時点でも対前年19.1%となっており、急激な上昇が続いてきたのが分かります。

一方で、FRBの金融引き締め開始で住宅ローン金利が急上昇し、販売に急ブレーキが掛かっているようです。ある意味、金融引き締めは不動産バブル潰しの側面もあったようで、確かにこれにより資産バブルの芽は摘み取られたのかもしれません。

さてさて、こう見るとインフレ要因は金余りによる住宅価格高騰のように想定できたものと、サプライチェーン混乱やウクライナ危機のように、想定外だったことに分かれます。FRBによる金融引き締めは、住宅価格インフレなどは封じ込められるかもしれませんが、原油価格高騰のようなコストプッシュ型インフレには効かないでしょう。

そして原油価格がどうなるかの見通しはだれにもつかないわけで、同様にインフレが今後沈静化するかもだれにも分からないわけです。

何が起きるか

インフレ動向が分からず、FRBが金融引き締めを続ける。この状況下で何が起こるのでしょうか?

フィデリティの重見氏は、下記のようにそのリスクを書いています。

問題は、インフレが「いつか」ピークアウトするまでに、A. 引き締めによって景気後退が来るかどうかであり、さらに言えば、B. フランス大統領選挙において見られるように、物価上昇によって国民に不満が生じ、(補助金などの物価抑制策を訴える)ポピュリストの台頭によって、国内や国際的な分断が起きるかどうかです。事象Aが1970年代の教訓であり、事象Bが1930年代の教訓です。

1970年代の教訓というのは、金融緩和(1971年のニクソンショック)と供給ショック(1973年の第1次オイルショック)で起きたスタグフレーションです。重見氏は、これが現在の状況と似ていることを示唆します。

1930年代というのは、ドイツでナチスが第2党に躍進した選挙(1930年)から始まる一連の世界大戦ですね。そうでなくても米中がそれぞれブロック経済化するのが、ほぼ既定路線としていわれているわけで、そんななかさらに各国でポピュリスト政権なんて生まれたら、最悪な状況になります。フランスでは、極右政党のルペン氏と現職マクロン氏の決戦投票になるといわれています。ルペン氏は、物価高騰への対策を訴えて中・低所得者層を取り込んだということです。これを見ると、歴史は繰り返されますね。

また、不動産バブルを退治しようと金利を引き上げるとどうなるかといえば、それは経済のハードランディングです。これは、日本の不動産バブルとその後で、誰しもよく知っていることですね。

どんなポートフォリオで臨むか

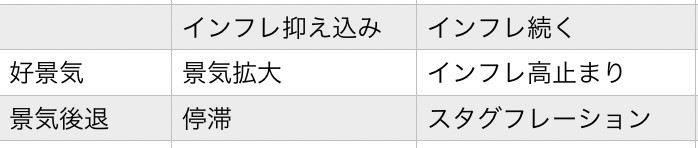

このように、現在は、インフレと金融引き締めによる景気後退とで4つの可能性がある状態です。これはどうなるのか全く分からない。というか、世界の誰にも分かりません。

というわけで、この4つに対応するポートフォリオが必要なのですが、これらはそれぞれ得意とするアセットクラスが異なります。

再び重見氏の記事より、それぞれに有利なアセットクラスは次のようになります。

- 景気拡大:先進国株式

- 停滞:米国債とハイイールド債

- インフレ高止まり:先進国REIT

- スタグフレーション:コモディティやゴールド

重見氏は、この先行き不透明な状態では、これらを組み合わせて分散させたポートフォリオを作るべきではないかとしています。