経済的に自立(FI)した上で、退職に限定せず好きな仕事で働く(RE)ことがFIREだと思っていますが、今回サラリーマンも退職し、世間的な意味で完全FIREすることにしました。

FIRE後の税金対策として、収入の箱を分けて、それぞれに所得控除を当てる手法を取り入れてきましたが、2つ目の策として退職所得控除をどう活用するかを考えています。というのも、退職所得控除は非常に節税額が大きくなるからです。

え?FIREして勤め人でもないのに退職所得控除とは何事? と思う人もいるかもしれません。実はFIER民でも退職所得控除はいろいろなシーンで活用できるのです。

退職所得控除の恐るべき節税

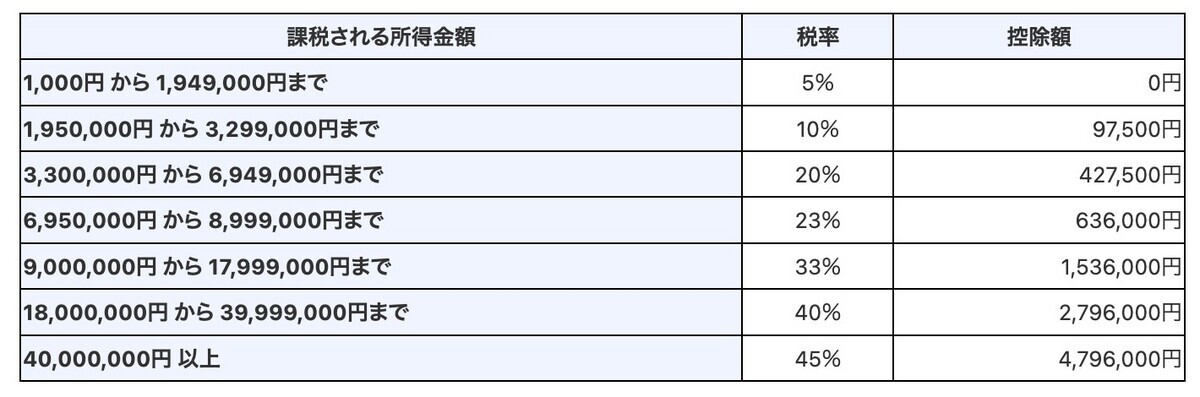

退職所得控除についてまずは簡単に。勤続年数によって控除額が大きく増加するのに加え、残った額を1/2にし、さらに分離課税の累進課税で税率が計算されます。どういうことか。

まず、勤続1年から20年までは1年あたり40万円の所得控除です。つまり20年で800万円。そして21年から先は1年あたり70万円の所得控除。新卒で22歳から働き始めて60歳まで働いたら38年=控除額2060万円となります。2060万円までは無税だということです。

さらにこれをはみ出た部分は、2分の1にした上に累進課税です。仮に100万円はみ出たら、半分の50万円にして税率は5%。つまり2500円になります。1000万円はみ出たら、半分の500万円に対して税率は20%で税額控除42.75万円。つまり57.25万円で実質税率は5.725%です。

しかもこれは分離課税なので、給与所得とか事業所得と合算して計算する必要がありません。つまり、累進課税ではあるものの相当税率は低いということです。

実際はこの所得税に10%の住民税が加わりますが、控除が入った上に2分の1されているので、こちらの税率も大きく下がります。横軸に退職所得額、縦軸に税率を取ったのがこちら。

わずか5年勤務でも退職所得扱いになる効果は大きく、税率は7.7%〜16.8%。4000万円もらって税率は16.8%なので、ものすごく有利です。そしてこれが長期勤務になると、ますます税が圧縮されます。控除額が増えるのと、控除が増えると所得税の累進性が下がるためです。65歳退職にして新卒から43年間勤務にすれば、退職所得控除は2410万円まで増加し、税率は0〜5%まで低下します。4000万円もらっても5%の税率なのです。

いろいろな節税法がありますが、4000万円もらっても5%というあたり、うまく使えば退職所得控除は最強の節税法ではないでしょうか。続いてこれを活用する方法を検討します。

勤続年数の効果

退職所得控除のポイントは、勤続年数で控除額がどんどん増えることです。

- 1〜20年 40万円/年

- 21年〜 70万円/年

ということで、20年を超えるとその効果も1.75倍に増加します。では勤続年数は変数としてどのくらいの効果なのでしょうか。下記のグラフは縦軸に税率、横軸に勤続年数を取ったものです。

まず金額が大きいほど税率が高いことが分かります。そして勤続年数が増えるにしたがって、税率が下がっていきます。カーブは20年を堺に傾きが急になっていることが分かります。これが、年あたり控除額が40万から70万円にアップする効果です。

傾きを線形回帰モデルとして解析すると、1−20年の間、傾き(係数)は▲0.308%でした。これは1年勤続年数が増えるごとに税率が0.308%減ることを意味します。また、21年以降は傾きは▲0.315%となりました。20年以降は税率の減少スピードが増すことになります。

ベストプラクティスの考え方 勤続年数を増やす

このように大きく課税を減らせるのが退職所得控除です。ではベストプラクティスを考えるにあたり、何に着目するのが重要でしょうか。一つは勤続年数を長くすることです。上記のグラフで分かるように、長期間勤務することで驚くほど税率を減らすことができます。

例えば2000万円をもらうときに、勤続年数によって税率がどう変わるか見てみましょう。勤続10年では税率10%ですが、ほぼ線形に税率は減少し38年目で控除額が2000万円を超えて無税になります。

このようにいかに勤続年数を伸ばすか? がポイントです。しかし、FIREするというのは勤続年数を減らす方向に左右しますよね。それでも問題ありません。実は退職所得控除における勤続年数は、必ずしも会社に勤めていた年数ではないのです。

下記は代表的な退職所得控除が使える所得における、勤続年数の計算方法です。

- 企業からもらう退職金:入社から退職までの年数。無給でもカウントできる

- iDeCo:iDeCoの加入年数(掛け金を支払ってきた年数)

- 小規模企業共済:小規模企業共済の加入年数

企業の退職金はFIREするときに辞めた会社だけではありません。自分で設立した法人だって退職所得控除の計算に使えます。設立し役員に就任してから20年が経過すれば、それだけで退職所得控除800万円が得られるのです。

法人に貯めたお金を退職金という形で貰えば、退職所得控除が使えるため、税金を大きく圧縮できます。また法人として生命保険に入り保険料を一部経費にし、返戻金を受け取ったらそれに合わせて退職して退職金を出すと、会社側は退職金を損金にできて節税でき、個人側は退職所得控除で課税を抑える。これは法人が生命保険に入ってできる節税法として、以前はかなり有名でした。

iDeCoは掛け金を支払ってきた年数=勤続年数となります。しかも、ぼくのように企業型DCからiDeCoに移管した場合、企業型DCの払込年数も合算できます。つまり新卒22歳から企業型DC、退職後iDeCoという形にすれば、60歳で38年分、65歳で43年分の勤続年数がゲットできるわけです。ただしiDeCoの加入年齢上限は65歳なのでこれがマックスですね。

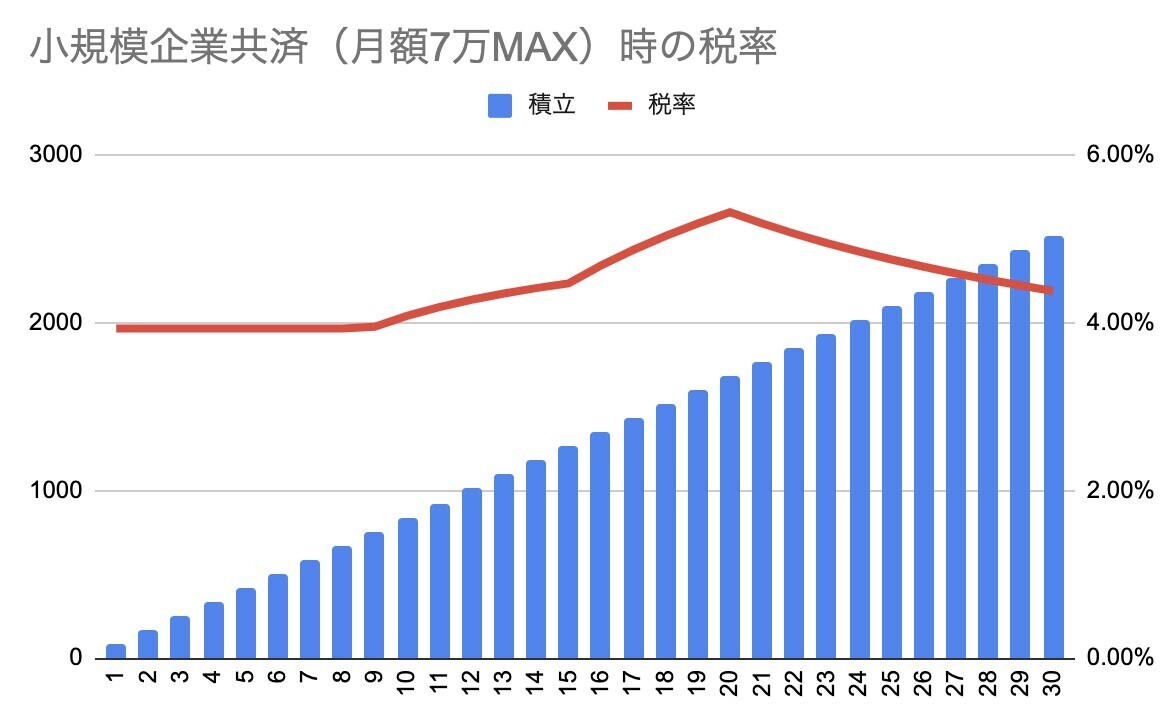

小規模企業共済も同様です。ただしこちらは勤め人はそもそも加入できませんので、FIRE後に加入する形です。こちら掛け金MAXの月額7万円を掛けたときの累計積立額と取り崩し時の税率を見てみましょう。

これはちょっと意外でした。年数が増えると税率が上がったからです。このカラクリはこうです。月額7万円積み立てると年間で84万円。一方控除額は40万円なので、課税対象は毎年44万円ずつ増えていきます。これがバランスするのが税率5%の間。しかし課税所得が195万円を超え税率が10%にアップすると徐々に全体に対して税金の増え方のほうが多くなります。そして20年を超えると、控除額が70万円に増加し、課税対象額の増加が年間14万円まで減少します。ここで再び税率が減少していく形です。

結論としては小規模企業共済についてはいつ解約しても税率はほとんど変わらないということです。

ベストプラクティスの考え方 退職回数を増やす

もうひとつの着目点は退職回数を増やすことです。複数回退職すれば複数回の退職所得控除が使えるので、控除の利用総額を大きく増やすことができます。ぼくの場合、次の4つについて退職が可能で、4回退職所得控除を利用できることになります(FIREしたときの勤務先は退職金がなかったので、その退職所得控除は全く使えませんでした)。

- 企業からもらう退職金:法人Aと法人Bの2社

- iDeCo

- 小規模企業共済

ただし複数回退職所得控除を使うときの落とし穴があります。iDeCoは過去19年の退職所得控除利用額を合算して計算する(19年ルール)という点と、5年空けないと合算になるということです。

まず19年ルールは、退職金を受け取ってから19年空けないと、重複する勤続年数を省かなければいけないというものです。例えば、60歳に退職金を受け取って、65歳にiDeCoを受け取ったら、iDeCoの勤続年数には5年しかカウントできません*1。フルカウントするには、退職金を受け取ってから19年空ける必要があります。つまり、55歳で退職金を受け取り、75歳にiDeCoを受給すれば、iDeCo加入年数分の退職金控除が利用できます。

5年ルールは、複数から退職金を受け取るときに、5年空ければ勤続年数の重複期間を調整せずにフルで退職金控除を受けられるというものです。

この2つを合わせて考えると、ベストプラクティスは、

- 最初にiDeCo受給(60〜75歳)

- 5年空けて他の退職金を受給

というものになります。ほとんどの人は、会社から受け取る退職金に退職金控除を使うことがほとんどでしょう。ただし、iDeCoや小規模企業共済、また資産管理法人などを使えば、複数回退職所得控除を利用できます。退職所得控除は4000万円受け取っても税率5%(所得税・住民税合計)という、驚異の低税率の仕組みなので、うまく活用すべきです。

今回を概論として、次回からはiDeCo、小規模企業共済などのベストプラクティスを考察していきます。

*1:ただし退職金受け取りで使い切れなかった控除枠があれば、その分はiDeCoで利用できます