経済的に自立(FI)した上で、退職に限定せず好きな仕事で働く(RE)ことがFIREだと思っていますが、今回サラリーマンも退職し、世間的な意味で完全FIREすることにしました。

今回は退職所得控除の続き、具体編です。iDeCoはかなり額が大きくなる可能性があるのですが、これをどのように受け取るのかが最適かを検討していきます。

- iDeCoのメリット

- iDeCoの基本戦略

- iDeCoは60歳まで資金がロックされるから不利なのか?

- iDeCoの受け取り方 その1:タイミング

- iDeCoの受け取り方 その2:受給方法

- 手元に早く現金が入ってくる一括受け取りのほうがお得?

- まとめ

- 付録:公的年金等控除のチャート

iDeCoのメリット

iDeCoは個人年金の一つで、次のようなメリットと注意点があります。

- 掛け金が全額所得控除される

- (働き方によって掛け金に上限がある)

- 65歳まで拠出可能(条件あり)

- 運用益は非課税

- 受け取りは60歳〜75歳から

- 受取時は退職所得控除/公的年金など控除あり

運用益が(一見)非課税というのはNISAと似ていますが、掛け金部分の取り扱いが違います。掛け金が所得控除され、つまり掛け金分にかかる所得税や住民税を減らすことができます。一方で、積み立てた分と運用益には受取時に課税されます。

- 所得税率(0〜55%)+住民税率(10%)

- 退職所得課税(退職所得控除を引いた残りを半分にして、累進課税+住民税10%)

(1)と(2)では当然(1)のほうが税率が高い。そこでiDeCoで(1)から(2)に変換します。さらにその間の資産を運用できるというわけです。iDeCoは現役時代の高い所得税を繰り延べすると共に、税率の低い退職所得に変換する制度なのです。

図にするとこんな感じ。iDeCoに変換して課税を先送りすると共に、退職所得控除などを使って税率も下げる。さらにその間運用も行えるというのが、iDeCoのキモなのです。単に運用益が非課税になるNISAよりは相当複雑な制度ですね。

所得税+住民税は、少なくとも10〜20%くらいの課税があります。ところがそれをiDeCoを使って退職所得控除に変換すれば、下記のようにかなり税率が低くなります。運用益に対しても退職所得課税がありますが、そこにかかる税率も低いですね。

iDeCoの基本戦略

この前提を元にiDeCoの基本戦略を考えてみましょう。まずは所得税率が高い人ほど利用すべきだということです。今すぐ税金を支払うと高税率ですが、受給時の税率は低くなるのですから、ギャップ=お得度が大きくなるからです。

2つ目はiDeCoの掛け金は単価でも累計でも大きい方がよいということ。掛け金の上限は働き方で決まってくるので、できるだけ長期間加入するほうがいいことになります。

これは退職所得控除額の観点からも同様です。iDeCoでは加入期間がそのまま勤続年数扱いになり、勤続年数に退職所得控除額が比例します。長く加入するのが制度活用上、重要になります。

このできるだけ長期間加入するほうがいいという観点から考えると、控除できる収入があれば最長の65歳までiDeCoは加入したほうがいいことになります。収入がないのに所得控除は不要だろう? と思う人もいるかもしれませんが、iDeCoの所得控除=小規模企業共済等掛金控除は、給与所得だけでなく事業所得や雑所得なども控除できます。つまり、ソーシャルレンディング収入や仮想通貨売却益なども控除できるというわけです。

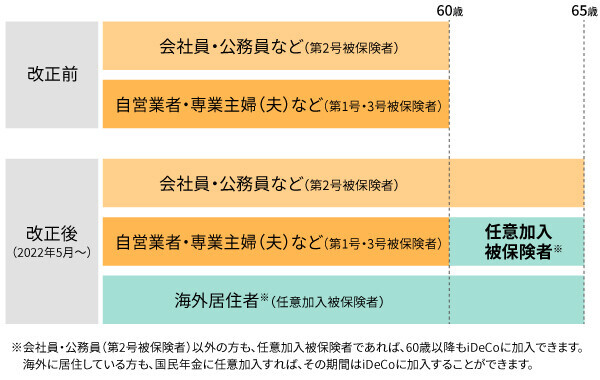

なお60歳以降のiDeCo加入は、第2号被保険者になるか、1号/3号の場合は任意加入被保険者になる必要があります(iDeCo法改正で65歳未満まで加入が可能に!|りそなグループ。つまり何らか公的年金に加入し続けなければならないということです。

iDeCoの所得控除メリットを受けるためには公的年金の支払いをしなければいけないわけで、この良し悪しは公的年金をどう評価するかに関わってくるので、ここでは踏み込みません。公的年金に期待しておらず払いたくないから、60歳以降はiDeCo加入をやめるというのも一案です。

iDeCoは60歳まで資金がロックされるから不利なのか?

ちなみに「iDeCoは60歳まで資金がロックされるから使わないほうがいい」という意見もあります。この意見には次のいずれかの前提条件があることには注意です。

- 60歳以降の老後資金あとから用意する

- iDeCoで投資できる運用商品よりも高い利回りで運用できる

まずどんな人でも老後資金は必要なはずです。iDeCoはそもそもが個人年金なので老後資金。60歳まで資金がロックされているのは、利点であって欠点ではありません。つまりロックを恐れる人は、老後を生きるつもりがないか、老後資金はあとから形成するという前提だということなります。

例えば、今25歳でiDeCoに加入すべきかは、全員にとってYesではないでしょう。35歳までの10年間は子育てや家の頭金にお金がかかるので、iDeCoに入ってお金がロックされることを避けたい。老後資金は35歳以降で考えたい。これはこれで合理的だということです。

2つ目の前提条件は、iDeCoではインデックス運用中心の限られた商品にしか投資できませんが、その資金を個別株などに回せばより高いリターンが得られる。そう思う人は、iDeCoで税金を多少減らすよりも、運用したほうがいいでしょう。これはこれで合理的です。

つまり、老後に向けた資金形成ができるだけの余裕があって、インデックス運用を中心としているなら、税制面で確実にメリットのあるiDeCoを使わない理由はないということになります。

iDeCoの受け取り方 その1:タイミング

さて本題です。ではiDeCoはどのような形で受け取るのがいいのでしょうか? 注意点は2つあります。

1つ目は順序です。退職所得控除には19年ルールと5年ルールがあって、

- 最初にiDeCoを受け取る

- 5年空けてから次の退職所得控除を使う

がほとんどの場合、ベストプラクティスになると思います。詳細は下記を。

2つ目は受け取り方です。iDeCoには次の3つの受給方法があります。

- 一括受け取り(退職所得控除を利用できる)

- 年金受取(公的年金等控除が利用できる)

- 一括受け取りと年金受取の組み合わせ

(1)の退職所得控除については前回の記事でも書いた通り。(2)はiDeCoの受け取りは公的年金扱いになるため、公的年金等控除が利用できます。

まず退職所得控除がいくらになるかは、iDeCoの加入年数で決まります。またぼくのように、企業型DCに加入していて退職と同時にiDeCoに移管した場合は、企業型DCの加入年数も合算して計算できます。

- 新卒22歳から加入して60歳まで:38年間:2060万円

- 新卒22歳から加入して65歳まで:43年間:2410万円

受け取りを65歳にすれば350万円も控除枠=無税で受け取れる枠が増える!さらにこの5年間、加入を続けるので所得控除も受けられる。そう考えると65歳まで受け取りを遅らせるのがベストです。

受給を遅らせて退職金控除枠が増えても、その分iDeCoにロックされる期間も5年分増えます。「早く受け取って運用したほうが、控除枠が増えることのメリットよりも上なのでは?」と思う人もいるかもしれません。でもそれはiDeCo内の資産も、こちらが指図した方法で運用されていることを忘れています。ことインデックス投資をするのであれば、早く手元に受ける金額面でのメリットはありません*1。

タイミング面で考えなくてはいけないのは2つあります。1つはほかの退職所得控除の利用タイミングが遅れることです。退職所得控除には5年ルールがあるので、iDeCo受給を65歳まで遅らせたら、次の小規模企業共済などを受け取れるのは70歳になってしまいます。ぼくのようにさらに法人があると、法人からの退職金を受け取れるのは75歳です。2つ目は公的年金の受給タイミングです。これはこのあとの受給方法と合わせて考えます。

iDeCoの受け取り方 その2:受給方法

さてiDeCo受給額がこの控除枠内なら、一括受け取りが最良の選択肢でしょう。完全に無税になるからです。では、iDeCo残高が控除枠を超えていたら? 選択肢は「一括受け取り」と、退職所得控除分だけ一括受け取りし、残りは年金として受け取る方法が考えられます。

ぼくの場合、企業型DCからiDeCoに移管したので、そこそこの残高が積み上がっています。

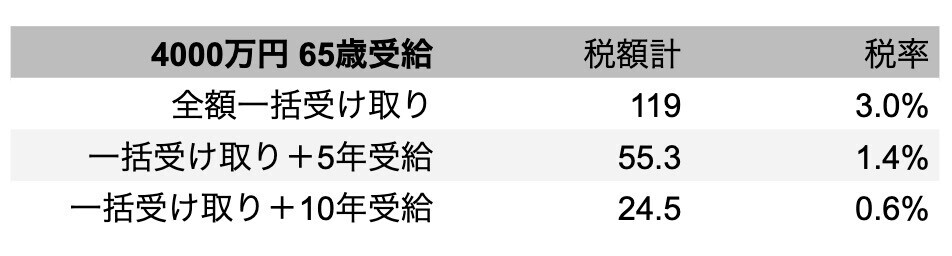

そこでiDeCo残高4000万円・65歳受給の場合に、支払う税額がいくらになるのか計算してみました。全額一括受け取りの場合、控除枠2410万円を引いた1590万円を退職金として受け取るので、結局4000万円に対する税率は3.0%です。一方、2410万円だけを一括受け取りして、1590万円を5年間で受け取ったり、10年間で受け取ったりすると、税額は半分、そのまた半分に減って、率も1.4%、0.6%と相当に低くなります。

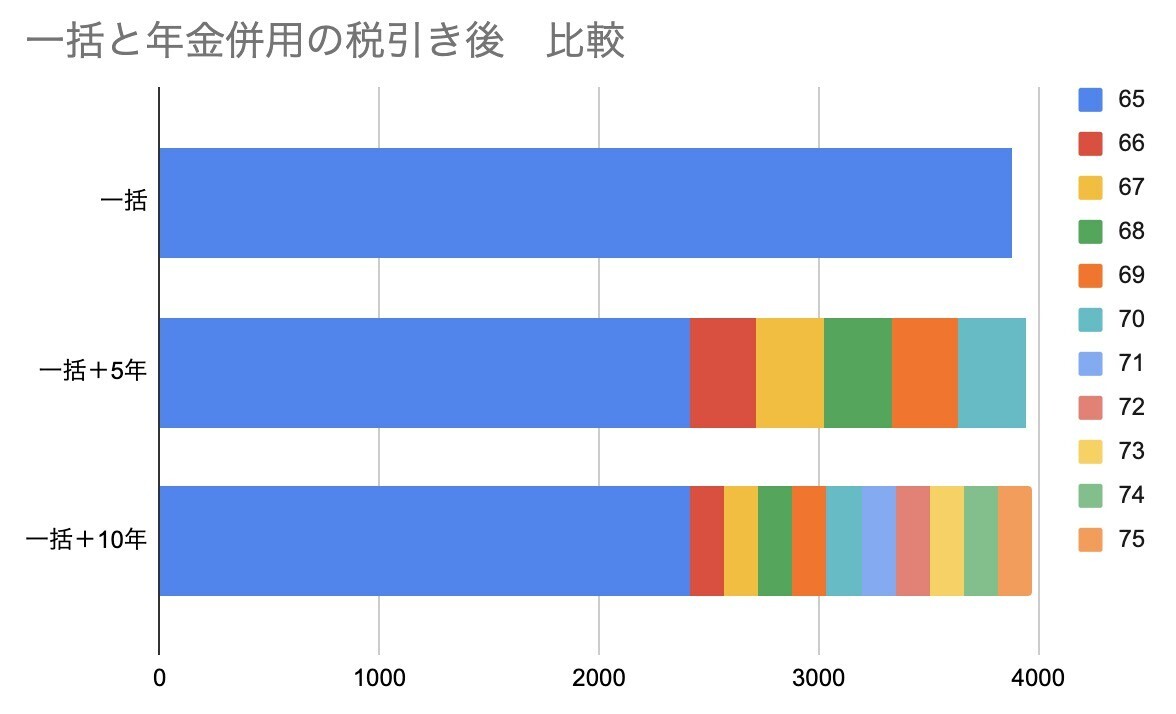

とはいえ、これを絶対額で見てみると下記のようになります。うーん。なんかほぼ誤差のように感じます。一括受け取りの税額が119万円、対して年金併用した場合は55万、24万なので違いは70万円くらいです。これを大きいと見るか、誤差と見るか。

というのも、iDeCoを年金併用してしまうと弊害もあるからです。具体的には、公的年金の受け取りタイミングが難しくなります。iDeCoと同時に受け取ると合算した上で控除となるため、課税額が増えてしまうのです。かといって、iDeCoの年金受給が終わってから公的年金を受給すると、

- 一括+5年:公的年金は最短で70歳から

- 一括+10年:公的年金は75歳から

というタイミングになります。公的年金の繰り下げは最大75歳なので、これをキレイに収まったと考えるべきかどうか。

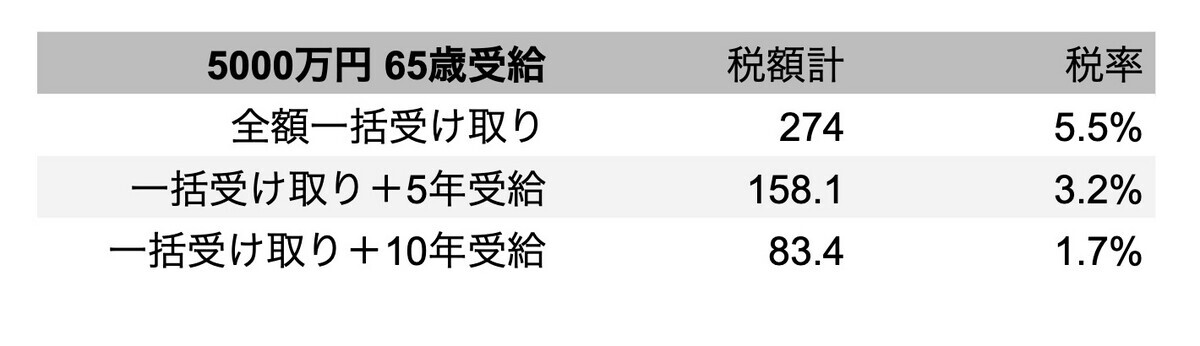

もう一つのシミュレーションで、iDeCo運用が調子がよく65歳時点で5000万円になっていた場合です。その場合の税額と税率は次のようになります。

1000万円増えただけで、税額も税率も大きくアップしました。こうなると全額一括と年金併用で200万円近い税額の差が生まれるわけで、受給方法を検討してもいいような気もします。

手元に早く現金が入ってくる一括受け取りのほうがお得?

ちなみに「年金併用ではなくて、一括受け取りしたほうが手元に早く現金が入ってくるので、時間的価値も考慮すると一括のほうがいいのではないか?」と思った人もいるかもしれません。割引現在価値を計算すると……ってやつです。

ところがよくよく考えると、受け取るまでのiDeCo残高は指示した運用方法(全世界株式とか)でずっと運用されます。しかもその間の運用益は非課税(最後に受け取るときにまとめて課税ですがその税率が低いのは見た通り)です。となると、割引現在価値の計算も不要です。インデックス運用を前提とする限り、早く受け取るよりも少しでも長くiDeCo内で運用するほうがいいということになります。

年金受取を併用すると、公的年金受け取りなどについて自由度が減るという課題はありますが、どうせ運用するならばNISA口座>iDeCo>特定口座 という順番だと考えるほうがよさそうです。

まとめ

まとめると、次の4点になる感じです。

- 所得税率が高い人ほどiDeCoを利用すべき

- 退職所得控除と運用中非課税を考慮すると、できるだけ長期間加入すべき

- 他の退職所得控除を考えると、最初にiDeCoの受給をするべき

- 節税と長期運用の観点からは一括+年金併用がよい。ただし公的年金受給の自由度に影響する

なおこれらの考察は、iDeCoや公的年金を考慮しなくても日々の生活費に問題がない場合を前提としています。100歳まで資産で生活できることを想定した資産設計をしているFIRE者向けの試算という感じでしょうか。貯蓄で日々の生活が過ごせないなら、そのときこそiDeCoや年金の出番であって、節税とか言っている場合ではないのは当然です。

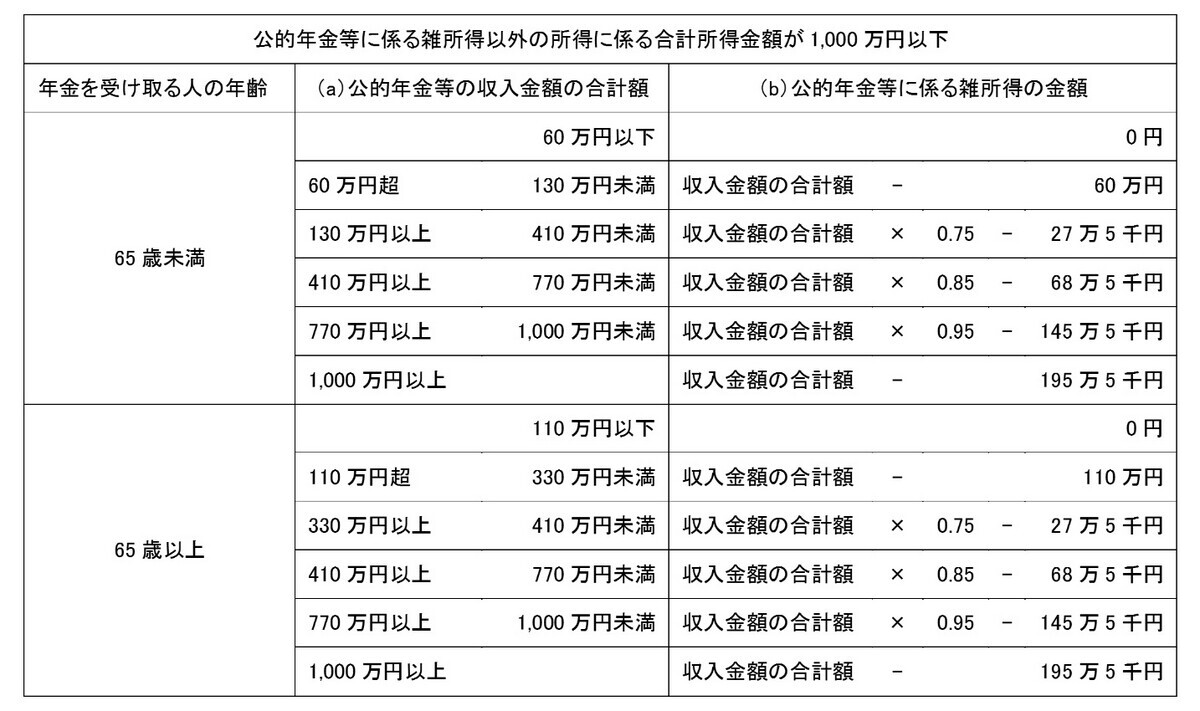

付録:公的年金等控除のチャート

付録として公的年金等控除のチャートです。公的年金等控除は、令和2年に計算が変わりましたので、下記を使っています。なお、年金以外の所得が1000万円を超えると控除額が変わり、2000万円を超えるとさらに変わりますが、そこについては考察対象外としています。

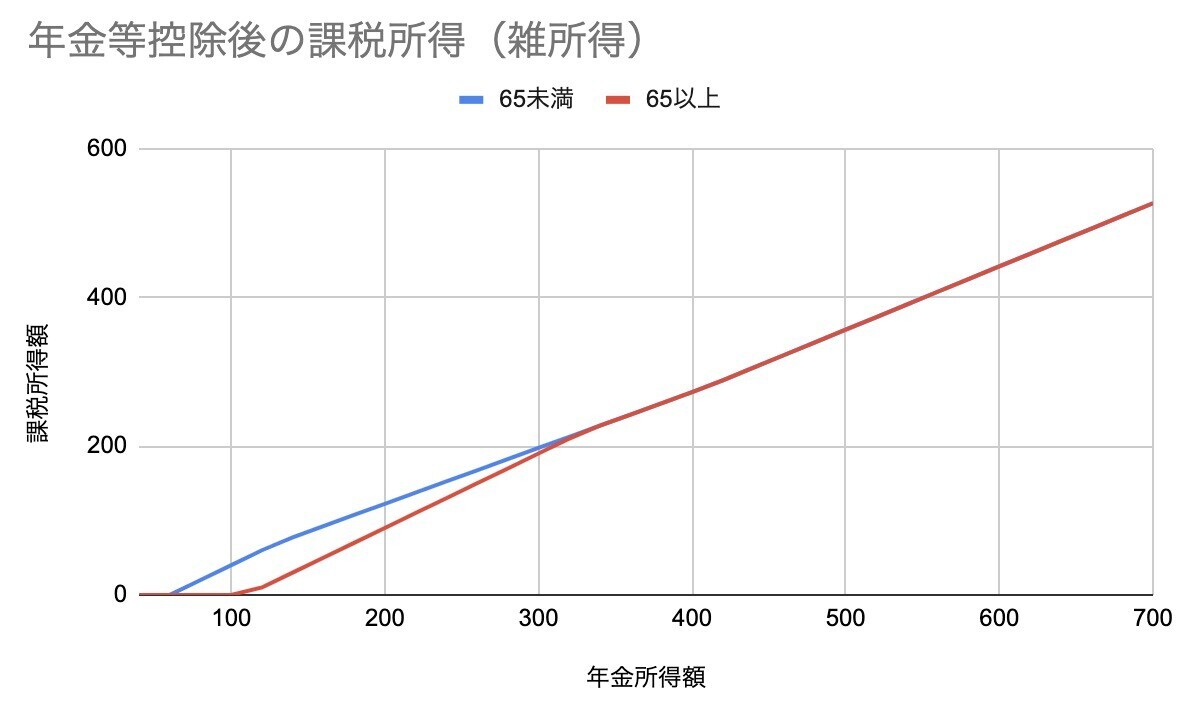

まずは公的年金等控除後の課税所得です。65歳以上になると控除額におまけがついて、けっこう課税所得が減ることが分かります。

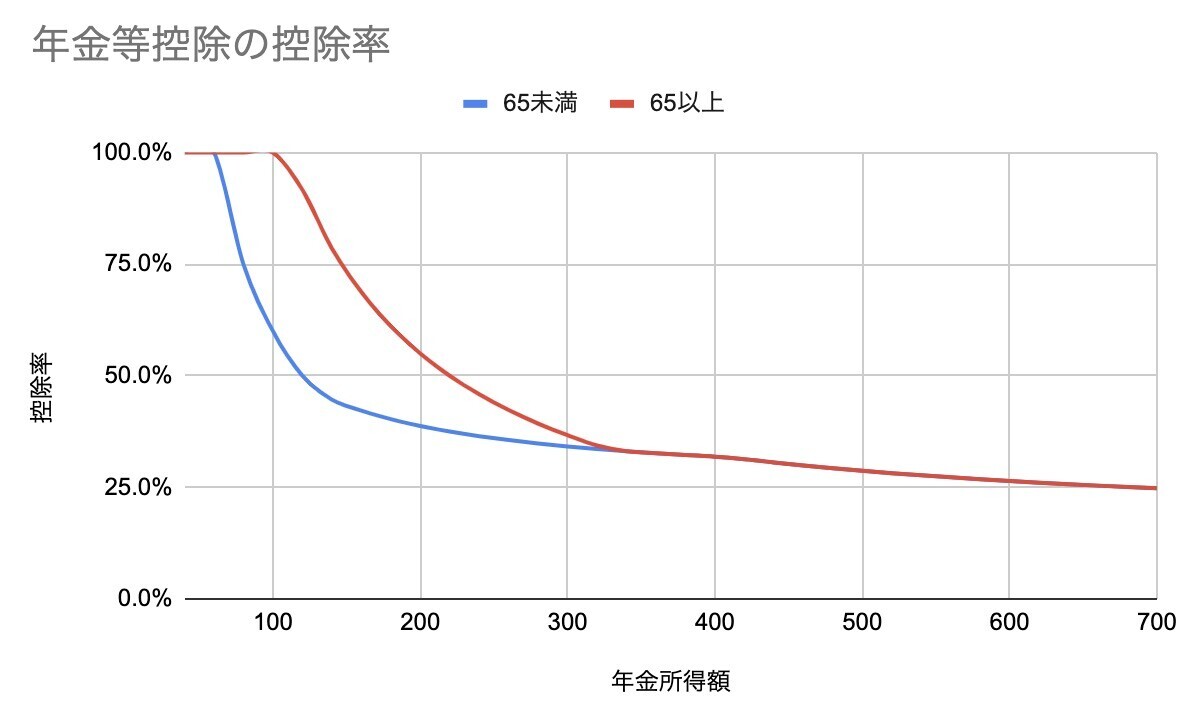

続いて上記の表を控除率にしてみました。最初は全額控除ですが、年金所得300万円まで徐々に控除率が減少していきます。そこからはなだからに控除率25%に近づいていく感じです。控除率は一定ではなく、ある程度逆累進性があることが分かります。

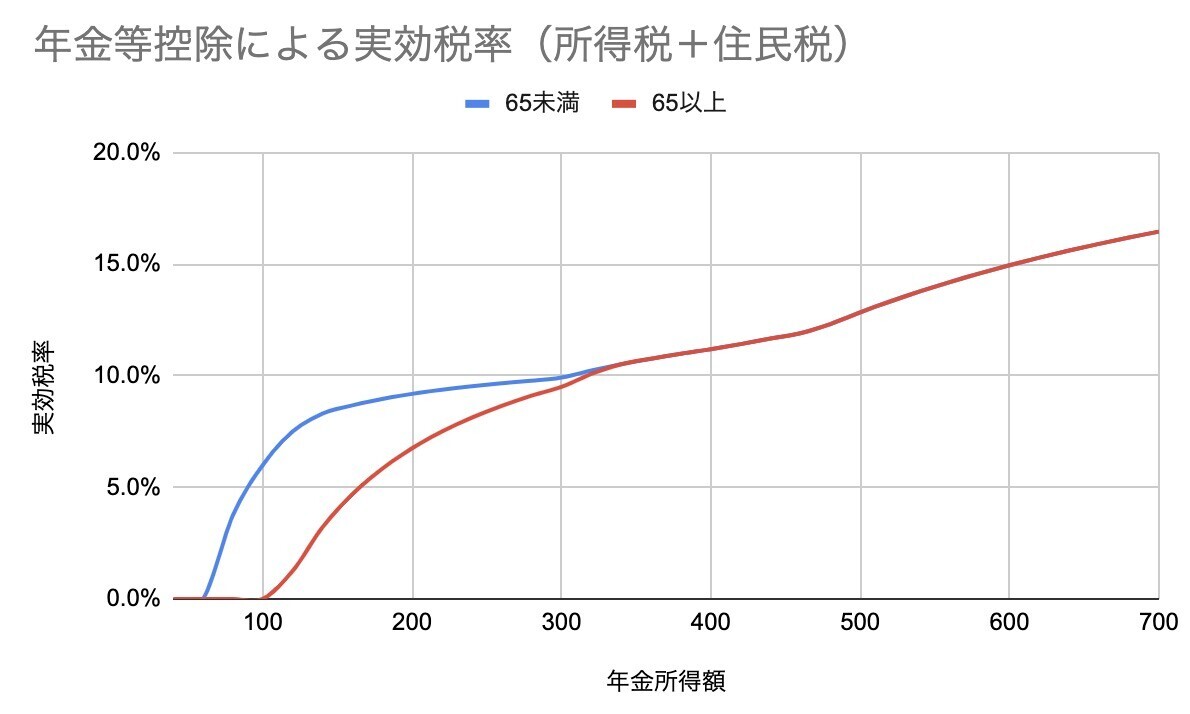

この控除率を踏まえた上での実効税率です。所得税は累進課税ですので、控除率の低下と合わせて税率は右肩上がりになります。

それでも通常の所得税に比べて税率はたいへん低いので、年金所得は有利でしょう。

*1:お金がなくて早く受給したいという場合は、そもそもこんな計算をする必要がありません。さっさと受給すればいいのです。