9月19日、米FOMCは0.5ポイント(50bps)の利下げを決定しました。会合前は、利下げ幅が25bpsか50bpsかで予想は割れていて、今回は大幅な利下げを採った形です。しかし、利下げを受けて長期金利は上昇。さらに日米金利差は縮小したにもかかわらず、円安に動きました。

FOMC、利下げに至る道

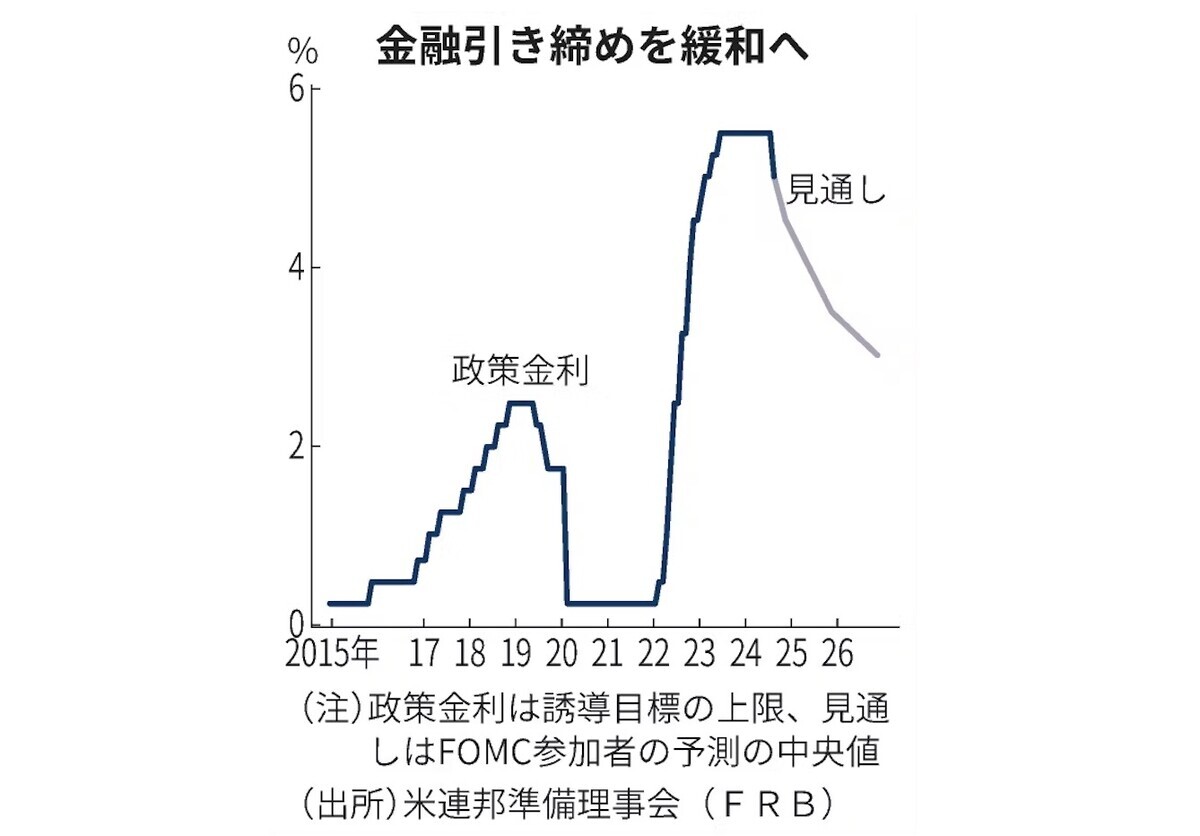

米FRBは政策金利を5.25〜5.5%に1年以上据え置いてきました。そんな中、インフレを示す物価上昇率は着実に低下し、かつ労働市場の弱さを示す指標が増えてきました。

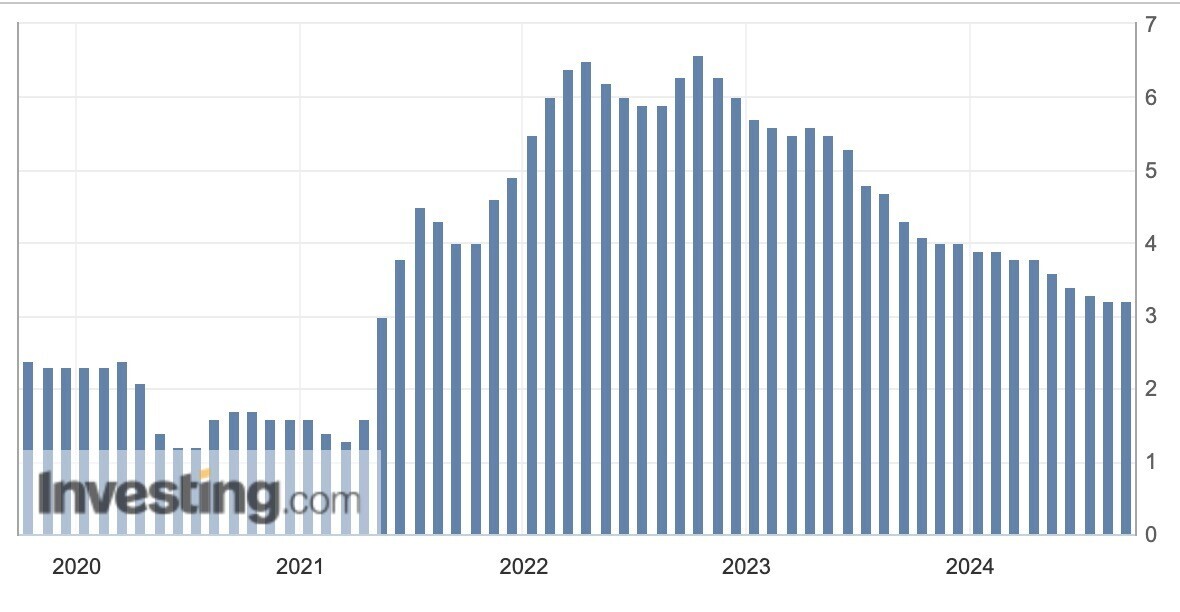

食品を除いた商品とサービスの価格変動を示すコア消費者物価指数(CPI)は、ほぼ3%台まで下落してきています。

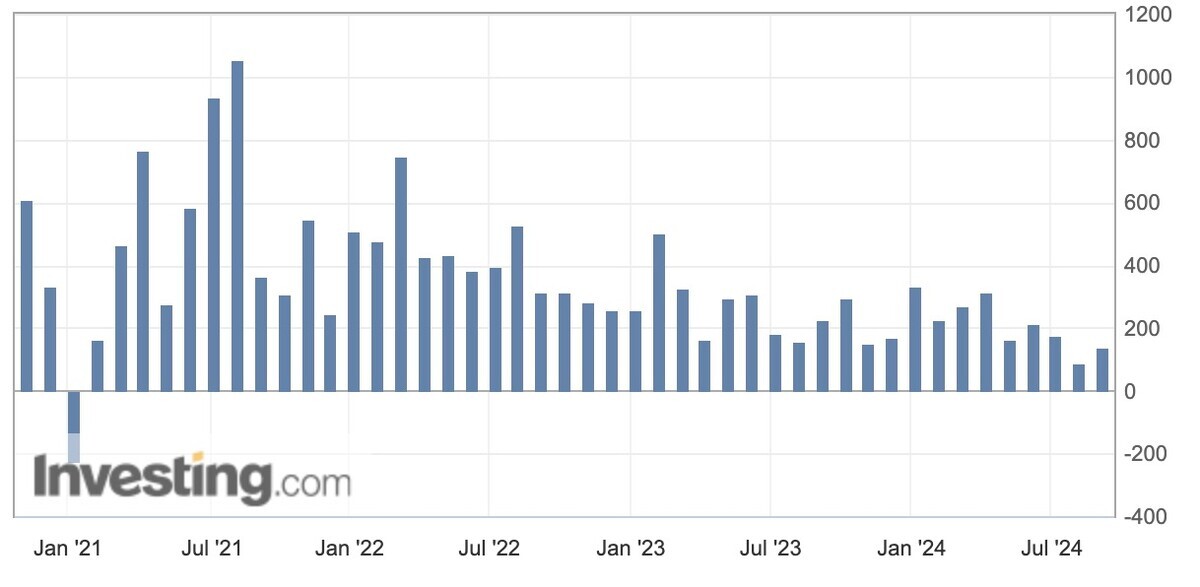

他方、雇用統計の中核となる指標である「米非農業部門雇用者数」は8月に大きく落ち込み、予想の半分程度。

これらを受けて、8月23日に行われたジャクソンホール講演では「利下げの時が来た」と語りました。

議長は23日、ワイオミング州ジャクソンホールで開かれているカンザスシティー連銀主催の年次シンポジウムで講演。「政策を調整する時が来た。方向性は明確であり、利下げのタイミングとペースは今後入手するデータ、変動する見通し、そしてリスクバランスに左右される」と語った。議長の発言は事前に配布された原稿に基づく。

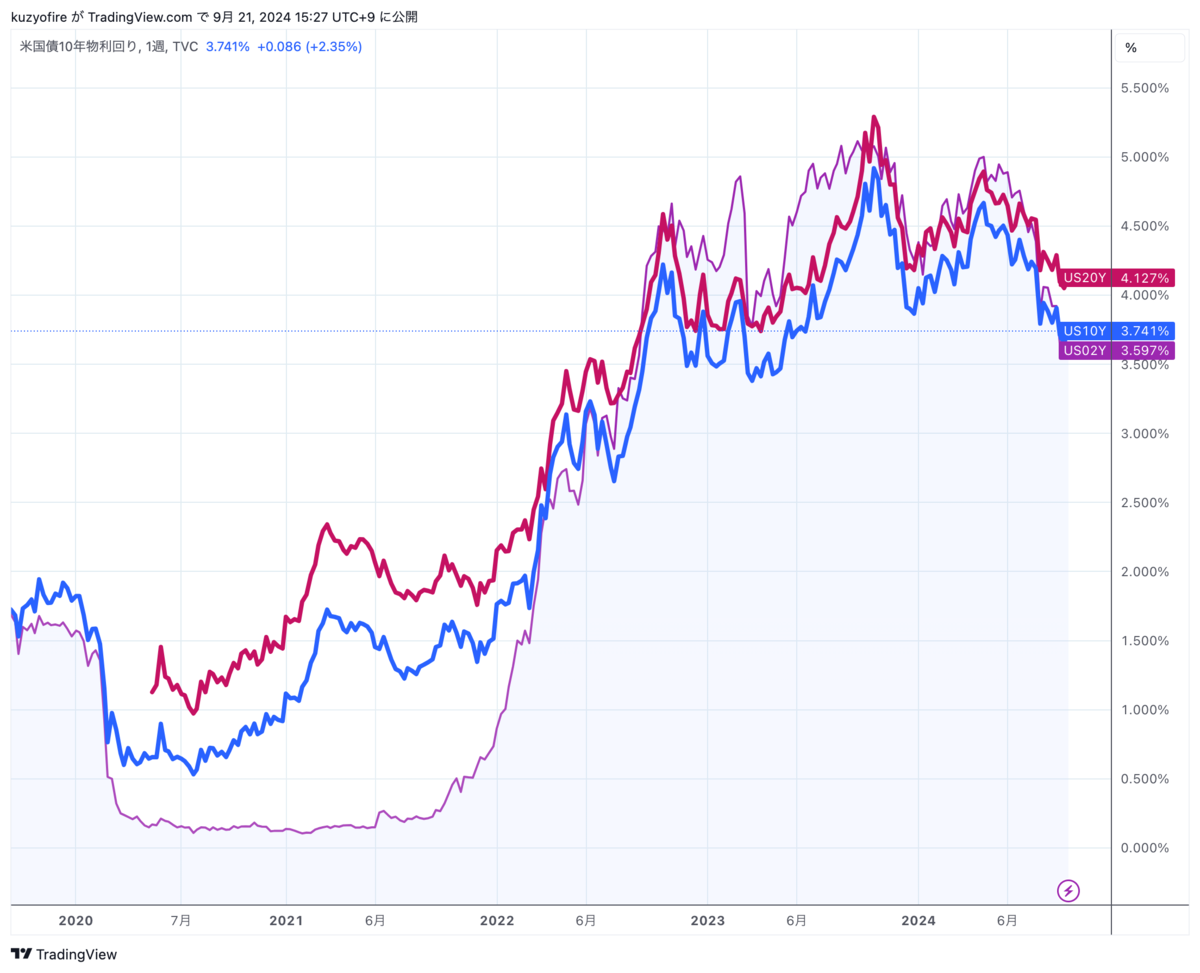

下がり続けた金利

こうした背景から、市場は利下げを織り込み始めます。

9月第2週(9-13日)の債券相場は、長期金利の低下(価格は上昇)が予想される。月内に開かれる米連邦公開市場委員会(FOMC)で利下げが確実視される

というわけで、5月をピークに金利は下がり続け、また長らく続いていた逆イールド状態も解消されてきました。現在はしっかり順イールド状態になっています。

利下げで長期金利は上昇

順調に下がってきた金利ですが、今回のFOMCで50bpsが決定されて市場は解釈が分かれました。もともとは25bpsか50bpsかという話だったので、50bpsというのはけっこうな緩和です。つまり、市場が織り込んでいた利下げ幅よりも大きかったわけで、長期金利がもう少し下がってもおかしくありませんでした。

ところがFOMC後、金利は逆に上昇します。正確には決定発表後、一瞬金利は低下したものの、即座に反発し、上昇に入ったのです。

これは、いったい何なのか? 一つはパウエル議長が「0.5ポイントの利下げは新しいペースではない」と釘を刺したことがあるでしょう。年内2回の会合が予定されていますが、25bpsずつならばさらに追加50bpsで今回と合わせて100bps。一回50bpsの利下げがあるとみるなら合計125bpsです。

パウエルFRB議長は50ベーシスポイント(bp)が新たな利下げペースではないとくぎを刺しただけで、あくまでデータ次第で何も変わっていない。米長期金利は低下、円高・ドル安も復活し、債券相場は堅調と予想

という話もある中で、「パウエル議長が緩和を急がない姿勢を見せたことが債券相場の重しになっている」というコメントもありますが、うーん。これは後付の説明のようにも思います。

まぁ「噂で買って、事実で売る」の債券版ということなのかもしれません。

ここから債券の本番

とはいえ、コロナ前からの5年チャートを見ると、まだまだ金利は高止まりしています。イールドカーブもまだまだ寝たままです。

一方で、政策金利は順調に下落するという見通しであり、長く続いた高金利相場もここから再び緩和環境に入っていくということです。5%近い金利で長期債を買った人は、30年近い期間高金利を享受できますし、ETFなどであってもこれから利下げの恩恵を十分に受けられるでしょう。

※FRB、0.5%の大幅利下げFOMCで決定 議長「後手に回らぬ決意」 - 日本経済新聞

ぼくは次のような債券を保有しており、このあとの展開に期待しています。

- 2044年満期 米国債ストリップス

- 2029年満期 米国債ストリップス

- 2029年満期 米国債利付債

- TLT 米超長期国債ETF

- IS米国債20年ヘッジ【2621】 為替ヘッジ米超長期国債ETF

- TMF 米超長期国債3倍レバレッジETF

- HYG 米ハイイールド債ETF