最近、税金だけでなく「高い社会保険料」が話題です。多くの場合、所得税や住民税よりも社会保険料のほうが高いですものね。でも、実際のところ支払う社会保険料はどのような仕組みで決まるのでしょうか。上限はあるのでしょうか?

最近、税金だけでなく「高い社会保険料」が話題です。多くの場合、所得税や住民税よりも社会保険料のほうが高いですものね。でも、実際のところ支払う社会保険料はどのような仕組みで決まるのでしょうか。上限はあるのでしょうか?

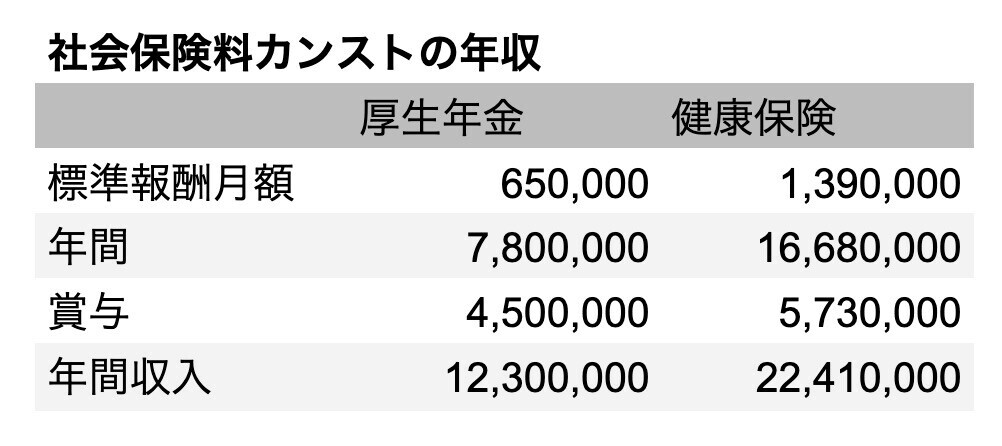

社会保険料がカンストする年収

先に結論をいうと、けっこう低い年収で社会保険料は上限に達します。厚生年金は年収1230万円でカンストし、健康保険は2241万円でカンストするのです。これ以上年収が上がっても、実は社会保険料は増えません。

- 厚生年金が上限に達する年収

- 理論 1230万円

- 健康保険が上限に達する年収

- 理論 2241万円

このとき年間で支払う厚生年金と健康保険は次のようになります。

- 厚生年金支払い上限額

- 理論 112万5450円(本人負担分)

- 健康保険支払い上限額

- 理論 111万8259円(本人負担分)

なぜこのようになるのか? 次からその仕組を見ていきたいと思います。

社会保険料の決まり方

最近社会保険料が高いという話題はあるものの、その決まり方は税金よりも複雑です。所得税ならば、収入から経費や各種控除を引いた所得に対し、累進課税の税率で決まります。住民税なら所得に対し一律10%です。では、社会保険料は?

まず税金と違うのは、所得ではなく収入にかかるということ。これは基本給のほか、役付手当、勤務地手当、家族手当、残業手当、住宅手当などのほか、所得税はかからない通勤手当も対象に入ります。

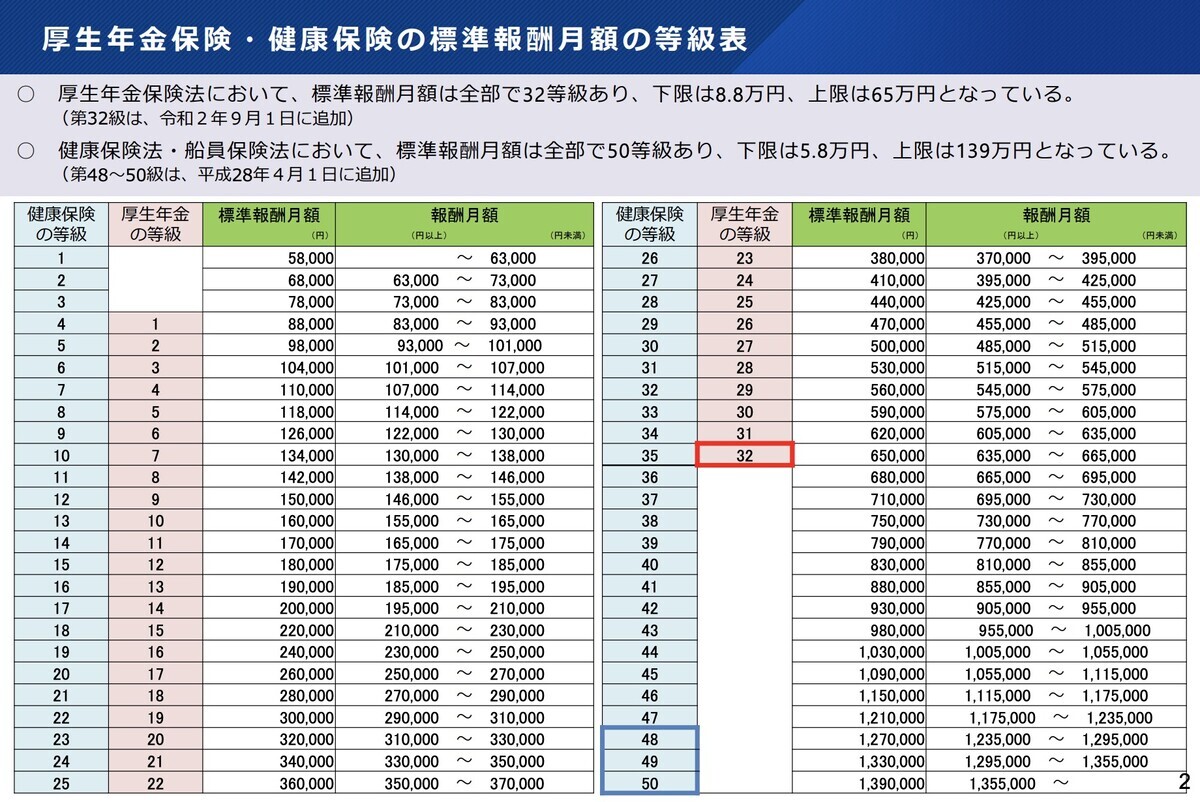

さらに税金ならば基礎控除や給与所得控除、社会保険料控除、小規模共済等掛金控除(iDeCoなど)が引かれたあとにかかるのですが、それもなし。まさに額面を「報酬月額」が対象になります。で、それをいくつかの段階に分けて「標準報酬月額」という等級にまとめます。

下の表の報酬月額と標準報酬を見てください。月額の額面給与(通勤手当含む)が例えば26万5000円だったら、等級21(18)にあたり標準報酬月額は26万円になるということです。

この標準報酬月額に対して、下記の料率で社会保険料がかかります。

- 健康保険 料率9.98%(東京 協会けんぽの場合)

- 厚生年金 料率18.3%

- 介護保険料 料率1.6%(40−64歳の場合)

合計すると28.1%、40−64歳の場合は29.7%となります。結構な率ですね。ただしこれを労使折半するので、本人負担は14.05%(14.85%)となる形です。額面報酬額をいったんテーブルに入れて標準報酬月額に変換して料率を掛けるので、額面報酬と料率は微妙に違うことに注意が必要ですね。

等級には上限がある

では標準報酬月額がわかったところで、その上限をチェックしましょう。下記は厚労省の資料ですが、健康保険は50等級、厚生年金は32等級が上限です。標準報酬月額でいうと、それぞれ139万円、65万円で上限になるわけです。

なるほど、ではこの139万円の12ヶ月分(健康保険)、65万円の12ヶ月分(厚生年金)が、社会保険料をカンストする年収か!と思ったら、事態はそれほど簡単ではありませんでした。そう。賞与(ボーナス)にも社会保険料はかかるのです。しかも上記に対する上乗せで!

そして賞与に対する社会保険料のルールがまた複雑で、まず年4回以上の賞与は均して報酬月額に加えるルールです。つまり賞与の最大回数は年度内3回まで。そして、賞与額に対して、標準報酬月額と同じ下記の料率で保険料が決まります。

- 健康保険 料率9.98%(協会けんぽ東京の場合)

- 厚生年金 料率18.3%

- 介護保険料 料率1.6%(40−64歳の場合)

ただし、賞与についても上限があって、次のようになっています。

- 健康保険 年度累計 573万円

- 厚生年金 1ヶ月あたり150万円→つまり賞与3回なら年度内450万円

このルールを読み解く

ではこのルールでどのように社会保険料が動くか考察してみましょう。まず標準報酬月額の上限と賞与の上限を合計したものが、社会保険料の支払上限(カンスト値)になることはすぐ分かります。

これが冒頭に書いた、厚生年金は年収1230万円で、健康保険は2241万円でカンストするという意味です。

しかし読み解きはこれで終わりません。標準報酬月額はMAXに達しているので増やしても社会保険料は上がりません。つまり、賞与を減らして月給に入れれば、賞与にかかる社会保険料が減るわけです。また別の観点では、夏150万、冬150万の賞与よりも、夏300万、冬ゼロの賞与のほうが社会保険料は下がることになります。

そのため理論上は、賞与分をすべて月収に分けることで厚生年金は780万円で健康保険は1668万円でカンストさせることができます。このとき、

すると、年収は同じでも、年間で支払う厚生年金と健康保険はこれだけ差が出てくる形です。

- 厚生年金支払い上限額

- 賞与ゼロ 71万3700円(本人負担分)

- 賞与あり 112万5450円

- 健康保険支払い上限額

- 賞与ゼロ 83万2332円

- 賞与あり 111万8259円

そういえばぼくも役員になったときに賞与なしの年俸制で月額報酬だけになりましたが、それは社会保険料を節約するという意味もあったわけですね。

社会保険料カンストルールは活用されている

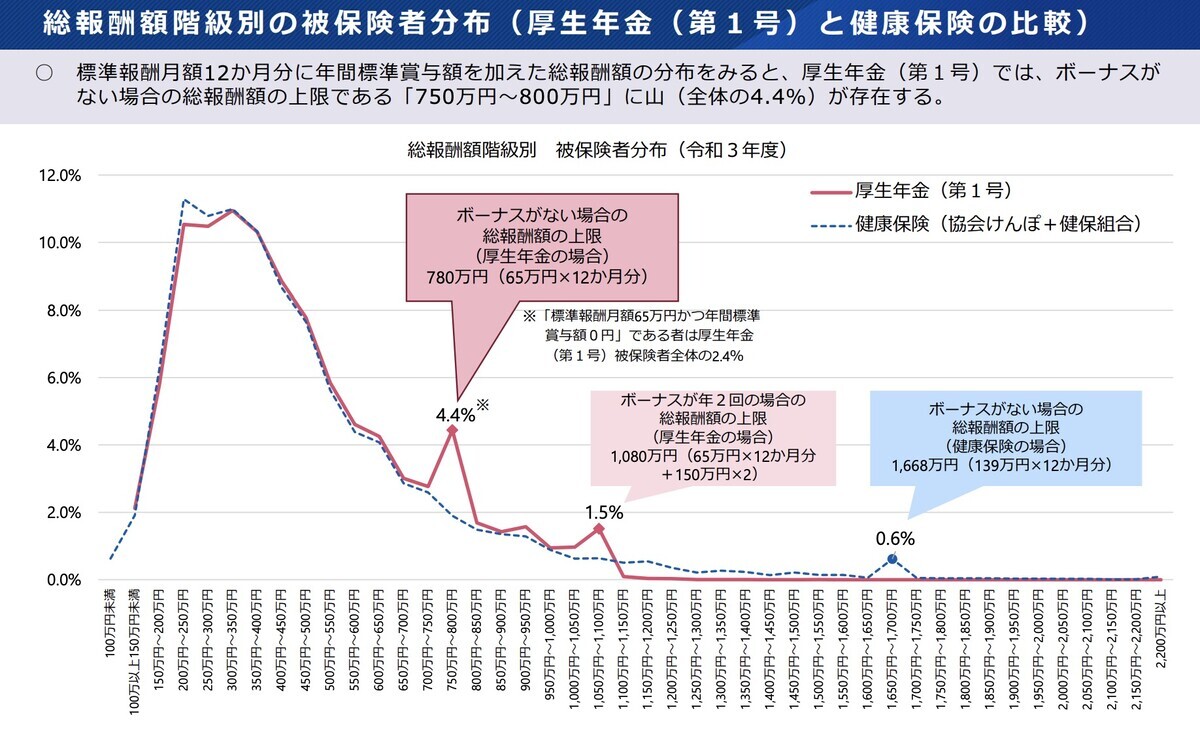

ネットで「社会保険料 上限」などで検索しても、年収いくらでカンストするかの情報は全然出てきません。というか見つけられません。ということは、年収780万/1668万で社会保険料がカンストするということは、意外と知られていない? と思ったら、全然そんなことはなくて、しっかり活用されているようです。

下記の厚労省資料にあるように、780万円(ボーナスゼロ)、1080万円(ボーナス年2回)、そして1668万(健康保険ボーナスゼロ)のところに山ができていて、みんな社会保険を意識してボーナスをコントロールしていることが分かりますね。

年収2000万円の人は社会保険なんて気にしていない

それから、もう一つおもしろいことがあります。先日SNSで下記のようなポストがありました。

「年収2000万円です」と語る自称金持ちに出会ったら、「税金と社会保険料は大変じゃないですか?今年はいくらでしたか」と聞いてください。ここで「すげえ高えよ」と渋い顔をしたら本物です。ポカンとしたら偽物です。

ただ、ここまでの考察で分かるように、社会保険は1230万/2241万でカンストしてしまうので、本当に年収2000万超を取っている人は年収が増えても社会保険は変わりません。つまり、収入が増えれば増えるほど、社会保険の比率はどんどん小さくなるのです。はっきり言って1230万を超えると、社会保険料率はどんどん下がっていくので「すげえ高い」というよりも、大した額ではなくなっていくのです。

逆に累進課税の所得税は「すげえ高い」。自称金持ちかどうかを見分けるなら、実のところ所得税を聞いたほうが確実ではないでしょうか。