前回、個人が寄付をしたときにどのような控除が受けられるのかチェックしました。では法人名義で寄付した場合はどうでしょうか? 意外と複雑なので読み解いていきます。

法人で寄付をするという意味

前回個人が寄付をしたときに、どのように税制上の優遇措置があるかを見ていきました。所得がそこそこ(2000万円未満)で寄付額もあまり過大でない(年間100万円未満)の場合は、税額控除方式を選択することで、寄付額の40%が還付。さらに都道府県や市区町村の指定している寄付先ならば更に10%が還付されるということを見てきました。

ただこれは所得が少ないと控除される上限の寄付額も小さくなってしまうという課題があります。例えば所得1000万円だと上限寄付額は110万円くらいだし、所得500万円だと35万円で上限に達してしまいます。ぼくのようにFIREしているとほんの僅かな所得しかなく、10万、20万円の寄付で上限に達してしまいます。

では、法人名義で寄付をしたらいいのではないか? これが出発点の話です。

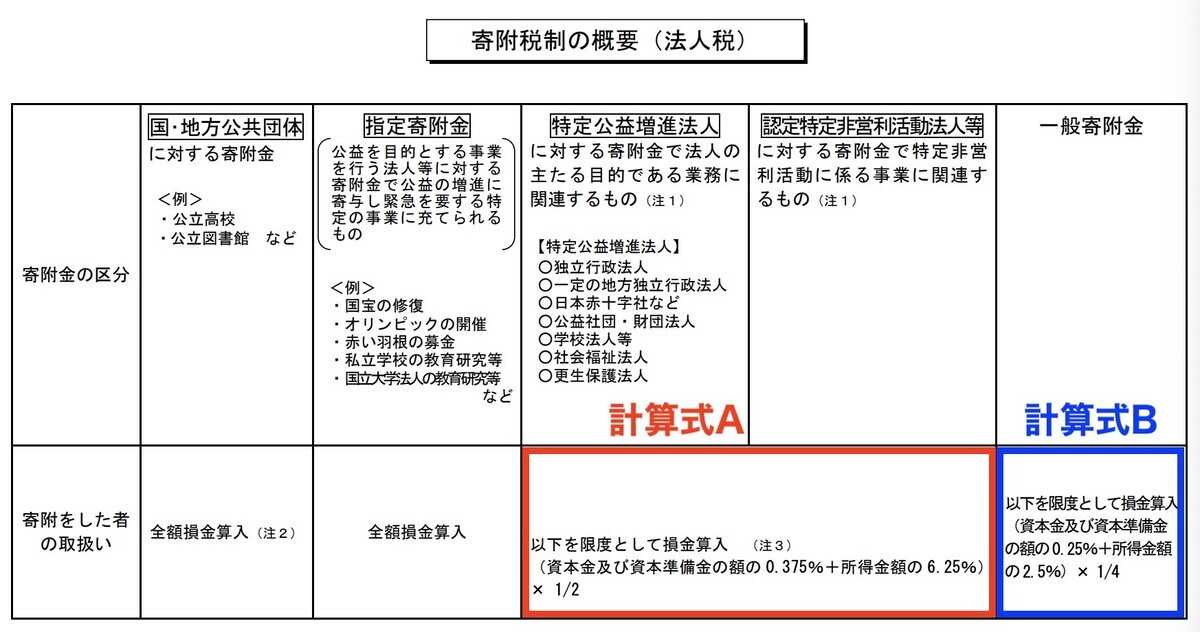

法人税の寄付税制概要

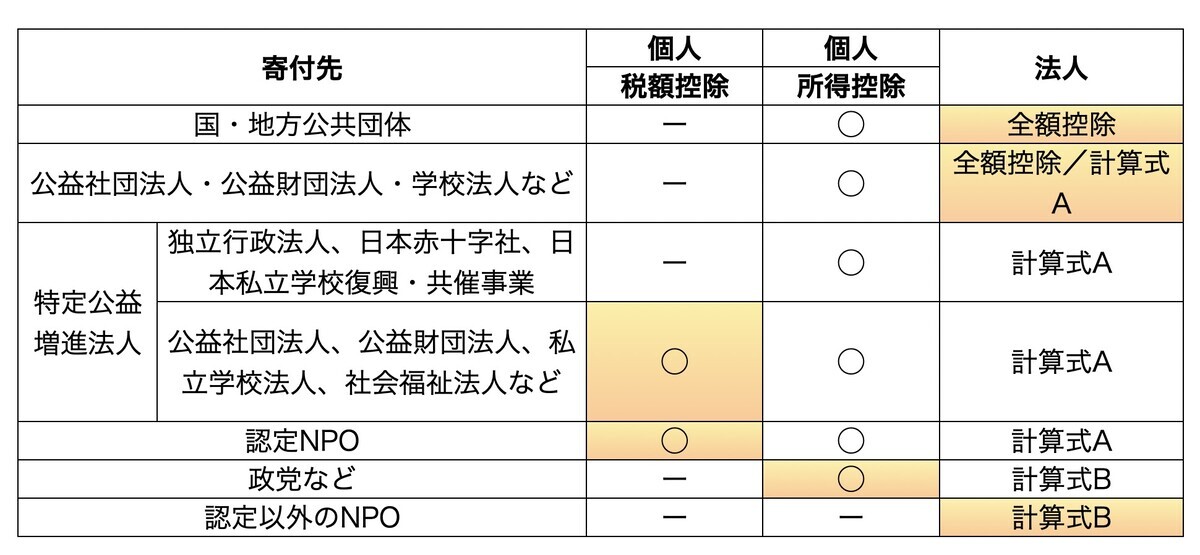

個人の寄付の場合も寄付先によっていろいろ計算が変わったのですが、法人の場合もそうです。下記は財務省が出している法人の寄付税制の分類になります。

まず全額が損金に参入される、つまり100万円寄付したら100万円を収益から控除できるのは、国・地方公共団体への寄付と指定寄付金というものです。こちらは意外と対象が狭いです。

それぞれの例は、前者が公立高校、公立図書館など。指定寄付金は、オリンピック開催、赤い羽根募金、国立大学法人、大学共同利用機関法人、独立行政法人国立高等専門学校機構、公立大学法人に対して支出された寄附金で一定の法定業務に充てられるもの、日本私立学校振興・共済事業団を通じて学校法人に寄附するもの、独立行政法人日本学生支援機構が行う学資の貸与に充てられるもの、学校法人設立準備法人に対する寄附金など。

次に計算式Aで損金算入額が決まるのが、特定公益増進法人や認定特定非営利活動法人です。例えば、学校法人、日本私立学校振興・共済事業団、独立行政法人、公益社団(財団)法人などが特定公益増進法人にあたります。日本赤十字社への寄附金もこれです。またぼくが今年寄付をした国立科学博物館も特定公益増進法人です。

また認定非営利活動法人というのは要するに認定NPOで、こちらも計算式Aで上限を計算します。

最後に最も厳しいのが一般寄附金です。認定でないNPOへの寄付はこちらだし、上記以外の寄付が全部一般寄附金になります。神社で催されるお祭りへの寄進費用、債権放棄や金銭の無利息による貸付、時価よりも低い価額で資産を譲渡する低額譲渡なども一般寄附金にあたります。こちらの計算式をBとします。

計算式AとB

では寄附金を控除できる上限となる金額はどのような計算で決まるのでしょうか。計算式Aは次のようになっています。つまり資本金に連動する部分と、所得金額に連動する部分を足したものになります。

そして一般寄附金の損金上限を計算する計算式Bはこちらです。構造は同じですが、計算式Aよりも低い数字が出るようになっています。

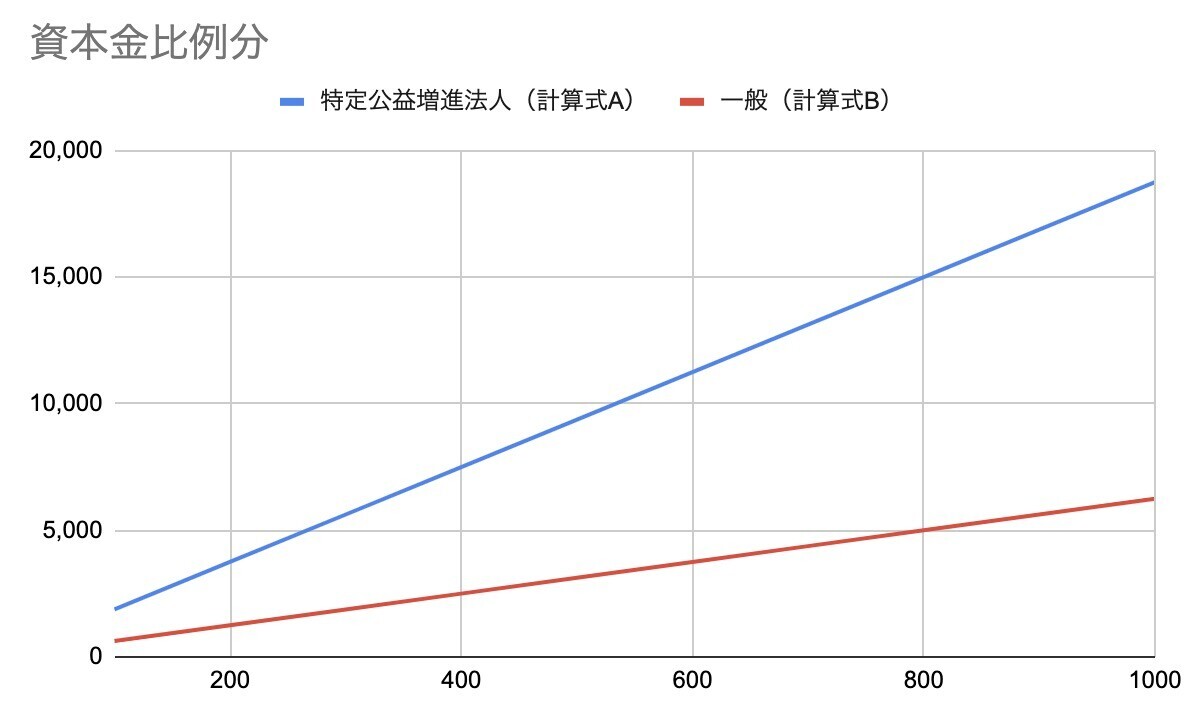

具体的にどのくらいの額が上限になるのか、まずは資本金比例部分から見てみましょう。正直、大企業でもない限り大した額にならないことがわかります。ぼくの法人のような資本金300万円のところだと、計算式Aで5625円、一般の計算式Bでは1875円が上限になります。ほぼ誤差な感じですね。大企業優遇なのです。

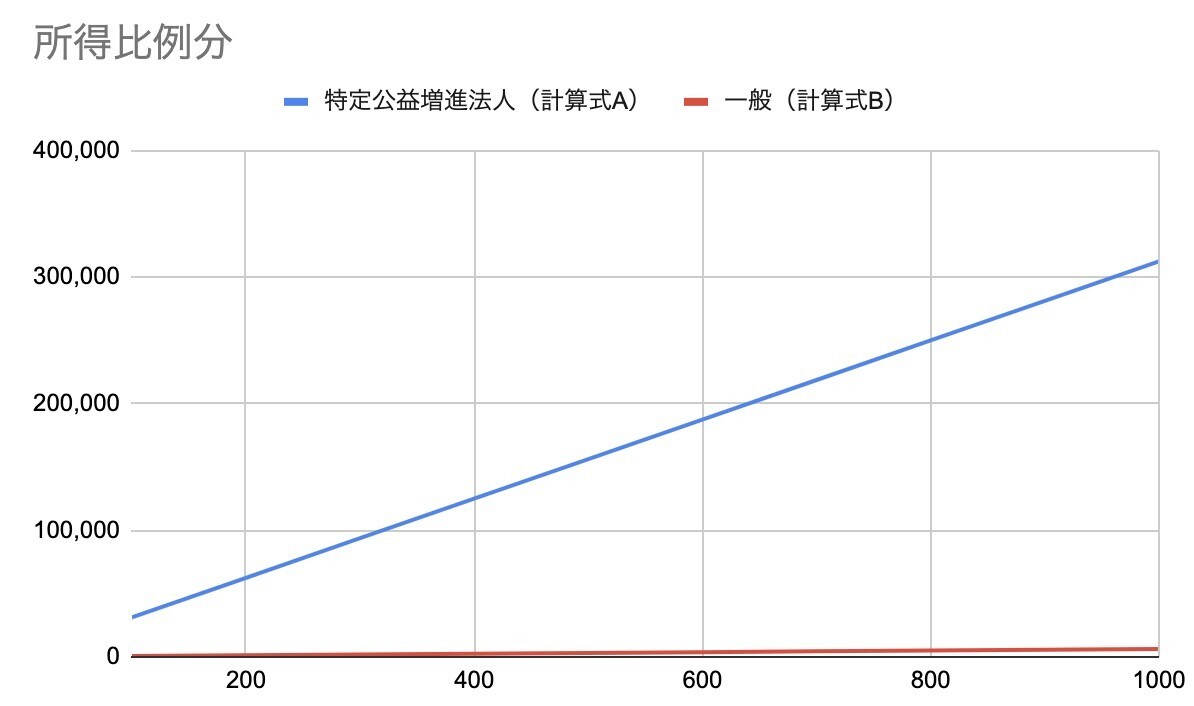

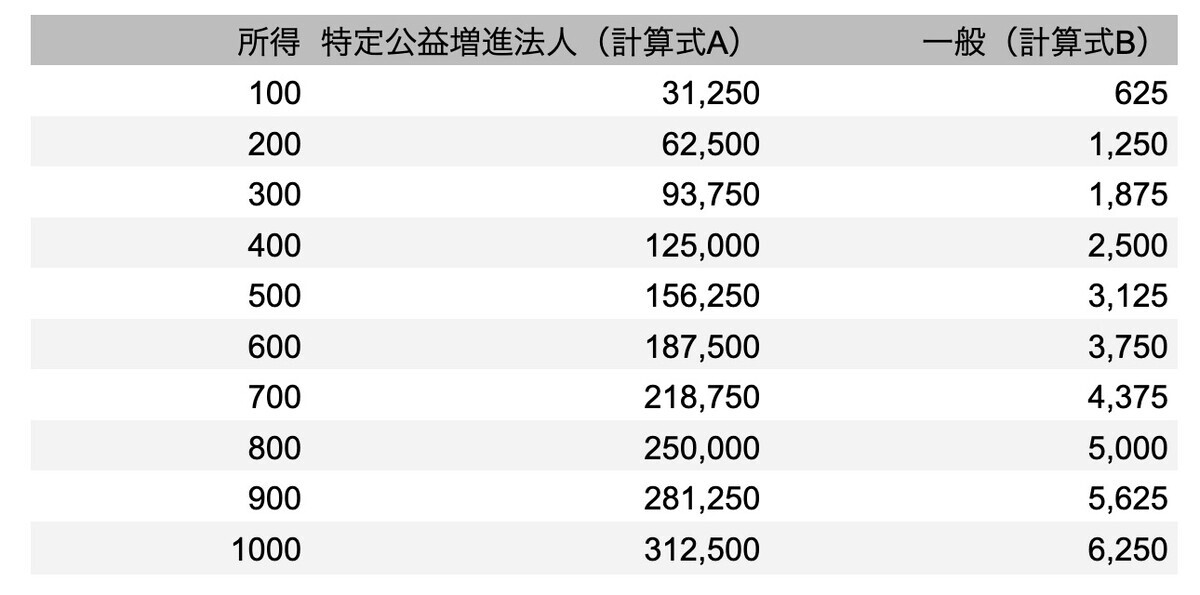

ではほぼ税前利益である所得金額に連動する部分はどうでしょうか。それはこちらです。ざっくり、計算式Aでは所得の3.13%、一般寄附金の計算式Bでは所得の0.06%が上限にあたります。

具体的に見ると、次のようになります。所得500万で15.6万/3125円、所得1000万で31.2万/6250円です。大企業でもない限り、一般寄付についてはほぼ控除はないも同然ということになります。

金額で考えると、資本金部分よりも所得連動部分のほうが大きく、中小企業が寄付を考えるときは所得額に応じて上限を考えることになりそうです*1。

個人と法人の使い分け

では最後に、寄付をするときに個人で行うのがいいか法人で行うのがいいかを考えてみましょう。個人の場合、所得税率に関係なく寄付額の40〜50%が還付になる税額控除がベストの場合が多いですね。ただし寄付額が大きいと税額控除の上限を超えてしまうし、所得額が大きいと税率が上がるので税額控除よりも所得控除のほうがメリットが出てきます。

一方、法人の場合は最高でも所得控除で、かつ税率は25%程度なので、大体において個人よりも法人のほうが不利になる感じでしょうか。それでも寄付先によって個人と法人の有利不利がある程度ありそうです。

まず国や地方公共団体は、法人が全額控除なのに対し個人は所得控除です。これはいずれも所得控除なので、税率の高い方を使ったほうが有利ですね。個人の税率が25%を超えるなら個人で、下回るなら法人でという感じでしょうか。

政党などへは所得控除が可能な個人のほうが有利です。一方、認定以外のNPOに対しては、全くなにも控除がない個人よりも、ほんの僅かですが損金として控除できる法人のほうが有利になります。

とりあえず表を作ってみましたが、特に真ん中あたりの寄付先はぴったりこのように切り分けられるわけではなく、それぞれで区分けが違うので、実際は寄付先が個人と法人でどれに当たるかをチェックして、有利不利を考えることになるでしょう。

ぼくの場合、個人の所得が低いので、税額控除できるところは税額控除、そして法人で全額控除できるものについては法人で寄付しようかなと考えています*2。しかし複雑すぎるでしょ、寄付税制は。特に個人で寄付するか、法人で寄付するか、選択できる場合は本当に複雑になりますね。