よく家計の状態を確認するにはバランスシートを確認することが大事っていいますね。そこで、法人と個人のバランスシートを集計してみました。

法人の連結B/S

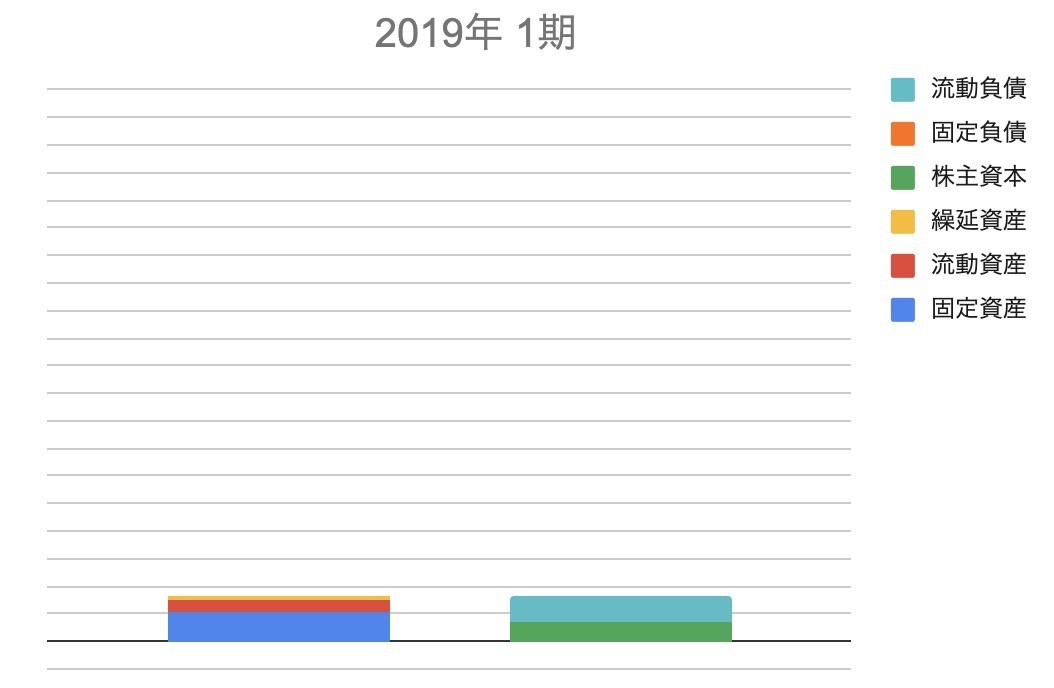

まずは法人2社の連結B/Sから。法人Aはこの3月に3期目の決算が終了し、法人Bは9月に3期目が終了します。まずは2019年の第1期の連結です。

なんだかよく分からないといえば分からない感じですが、わずかな固定資産があり、それが資本金と流動負債でまかなわれています。この流動負債は役員であり株主であるぼくからの借り入れ。固定資産というのは、太陽光発電所の土地です。

太陽光発電所が稼働を始めた2020年の第2期からはもう少しB/Sが膨らみます。オレンジ色の固定負債が大きくなりました。これは銀行借入です。それに伴い固定資産も増加しました。この時点で資本金は全部食い尽くされてほぼゼロになっています。

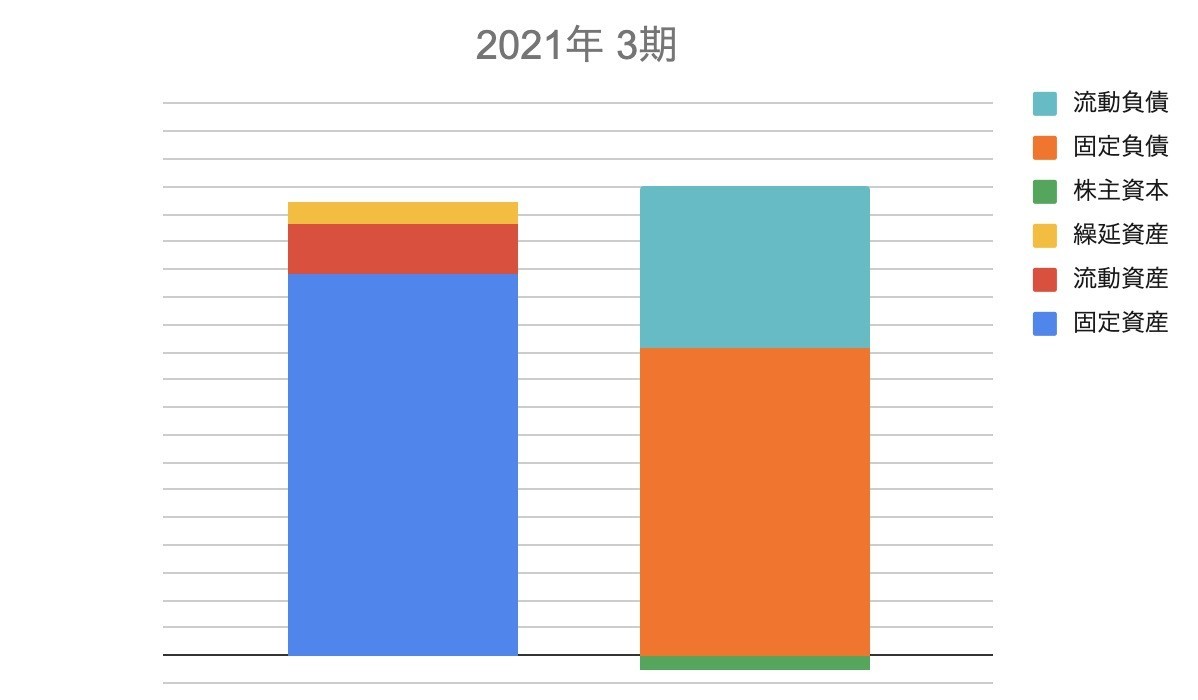

さらに2021年の第3期がこんな感じ。さらに複数の発電所が稼働して、B/Sは大きくなりました。役員借入はさらに膨らみ、資本金はついにマイナスに突入。いわゆる債務超過状態です。

前回、下記の記事でも書きましたが、3期まで赤字幅は拡大を続けており、4期目となる2022年3月期には多少赤字が縮小する見込みですが、まだ黒字には転換しません。つまり債務超過はさらに大きくなります。といっても、流動負債はすべて役員からの借入なので、実質的には問題ありませんし、PLの記事でも書いたように、赤字になるのは減価償却費が大きいせいなので、しっかりとキャッシュは生んでいます。まぁ計画どおりということです。

個人のB/Sと合算

では、このB/Sの実態がもう少し分かるように、個人のB/Sとも合算してみます。法人単体の図とは縦軸のスケールは異なっています。

まず1期目。多少の固定資産が含まれますが、圧倒的な流動資産(株式や現金などのペーパーアセット)です。非常に健全な状態ですね。

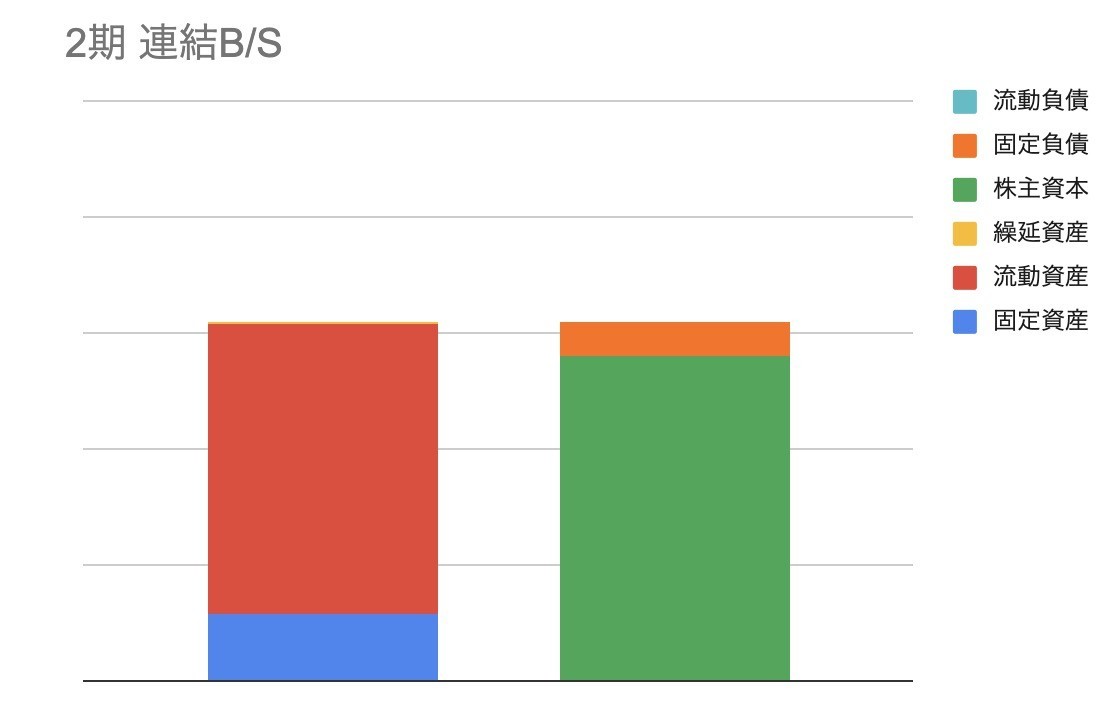

太陽光が何基か稼働した2期目。固定資産が膨らむとともに、銀行借入の固定負債も出てきました。しかしB/S上は、返そうと思ったらいつでも簡単に借金を返せる状態です。

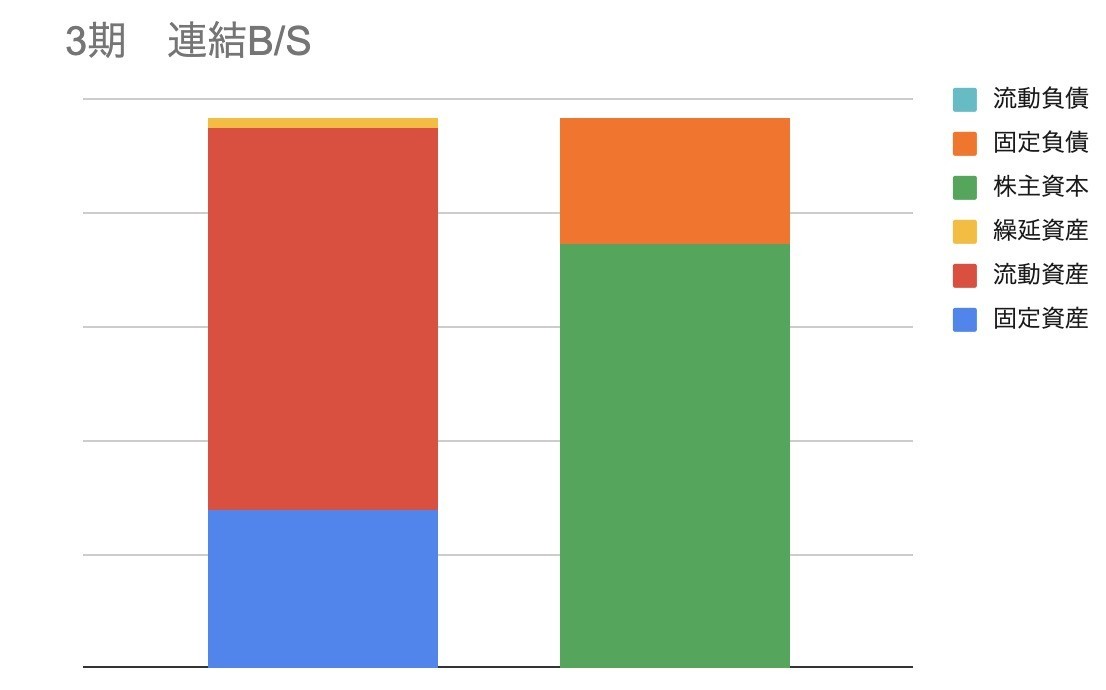

そして3期目。やっとよく出てくるB/Sらしい図になってきました。資産の30%ほどを固定資産が占め、20%弱を固定負債が占めています。この状況でも、もし借金を返そうと思ったらいつでも返せる状態です。

2021年末時点の想定B/S

上記3期目のB/Sは、4月の収益不動産購入、6月の6基目の太陽光稼働、秋に予定している7基目の太陽光が含まれていません。これらが入ってきた場合の、ざっくりとした合算B/Sはどうなるでしょう。

じゃん。資産の部のちょうど半分を固定資産が占め、負債の部の半分が固定負債となります。かろうじて、流動資産額のほうが固定負債よりも多い感じ。いわゆる自己資本比率は50%をわずかに超えます。4色に塗り分けられた、なんとも不思議な感じのB/Sです。ちなみに3期目合算B/Sとは縦軸のスケールが異なっています。

実際には、毎年減価償却が進むので、固定資産は減少します。また返済も進むので固定負債も減少します。ただし、減価償却期間よりも返済期間のほうが長いので、固定資産の減少スピードのほうが早くなりますね。一方で、これら固定資産は順調にキャッシュを生み出してくれて、流動資産、そして株主資本が増加します。

ちなみにペーパーアセットである流動資産は時価評価額となっていますが、固定資産は簿価です。セカンダリーマーケットの発達していない太陽光は時価を出すのが難しいですし、不動産もざっくりとした時価になってしまいますね。一応、DCFによる評価額では総資産に占めるリアルアセットの比率が30%なので、簿価に比べて3割程度は割り引く必要があるでしょうか。

たまにはこうしたB/Sを出して、財務状況を確認してみるのも面白いものです。リスクの高い事業を行っている企業と違って、売上や資産価値が安定している太陽光と収益不動産なので、もっと借り入れを増やして自己資本比率を下げた方がリターンは上がると踏んでいるのですが。全体としてはB/Sは徐々に縮小していくはずなので、どこかのタイミングで再び借り入れを行って、拡大に持って行きたいものですね。