仮想通貨界隈で最近話題なのはステーブルコインUSTの崩壊です。USTの裏付け資産であるLUNAは文字通り100%下落し、Binanceなどで上場が廃止されました。時価総額4兆円が文字通り一夜にして吹き飛んだわけですが、これはステーブルコインの宿命なのでしょうか。

- UST/LUNAの崩壊

- ステーブルコインを実現する3つの方法

- 法定通貨担保型ステーブルコインの特徴と課題

- 仮想通貨担保型ステーブルコインの特徴と課題

- アルゴリズム型ステーブルコインの特徴と課題 AMPL

- アルゴリズム型ステーブルコインの特徴と課題 FEI

- 国際金融のトリレンマは次回

UST/LUNAの崩壊

USTがドルペッグする仕組みは、仮想通貨を裏付け資産として持つというものです。仕組みは下記の記事がわかりやすいので、それを見てもらうとして、これはイケてないソリューションだったのでしょうか。

ステーブルコインを実現する3つの方法

一般的に、法定通貨に連動して価格が安定したステーブルコインを実現する方法は3種類あると言われています。

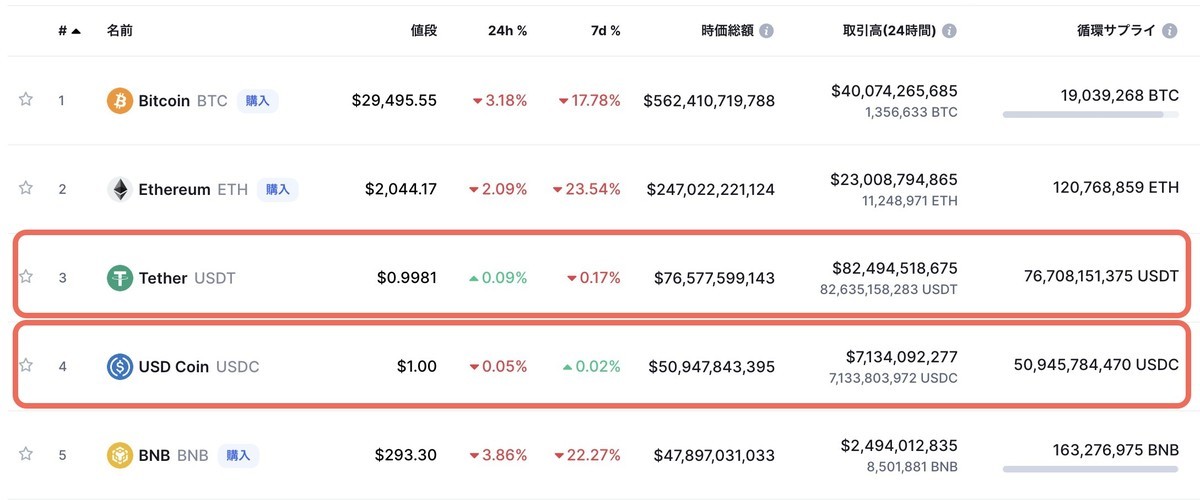

1つは、裏付けに法定通貨を持つものです。ThetherUSD(USDT)、USDCoin(USDC)が代表格で、それぞれ時価総額上位に付けています。ほかにもPax Dollar(USDP)やBinanceUSD(BUSD)、Avalancheネットワークで動くTrueUSD(TUSD)などが有名です。

2つ目は、裏付けに仮想通貨を持つものです。今回クラッシュしたUSTがそうです。ほかにも、MakerDAOのDAIもそうですし、Wavesトークンを担保としたNeutrinoUSD(USDN)も仮想通貨担保型の1つです。

3つ目は、裏付け担保を持たず、アルゴリズムでステーブルを実現しているもの。最近ではFei USD(FEI)が注目されているものの1つだし、Ampleforth(AMPL)もそうです。

CoinMarketCapで発行時価総額100位以内を見ると、次のようになっています。赤が法定通貨裏付け型、青が仮想通貨裏付け型、緑はアルゴリズム型。こう見ると、主流は現在法定通貨裏付け型ですが、DAIの時価総額は6.3Bドルですし、急落したUSTは今でこそ2Bドルですが、もともとは18Bドル(約2兆円)あったわけですから、まさに期待のホープだったことがわかります。

法定通貨担保型ステーブルコインの特徴と課題

法定通貨担保型のステーブルコインはある意味分かりやすい仕組みです。1USDCを持っていけば、発行元は1ドルを渡してくれることになっているので*1、中身はIOU=借用証明書です。1ドル貸した証書をデジタルで発行していると思えば、この特徴が分かります。

課題は、相手が担保の法定通貨をちゃんと保全しているかにあります。保全していなかったら、全員が「返してほしい」と思ったときに対応できません。取り付け騒ぎが起きたら破綻するわけです*2。

そして何も担保が法定通貨である必要はありません。DigixDAOというトークン(DGX)の場合、裏付けに金(ゴールド)を使っています。1DGX=1gの金となっており、金はロンドン市場に保管されているということです。

法定通貨担保型の欠点は、裏付け資産の管理と保全が完全に中央集権型だということです。ビットコインを代表とする仮想通貨は、誰かの人や組織を信頼しなくても価値が成立するところに新しさがありました。トラストレスです。ところが、法定通貨担保型は結局のところ、発行元がちゃんと裏付け資産を保全していることを信じる必要があります。そのために監査を入れたりして、うーん。これは仮想通貨のビジョンを引き継いだものではなく、単に既存通貨をデジタル化したものですね。民間CBDCというものです。

仮想通貨担保型ステーブルコインの特徴と課題

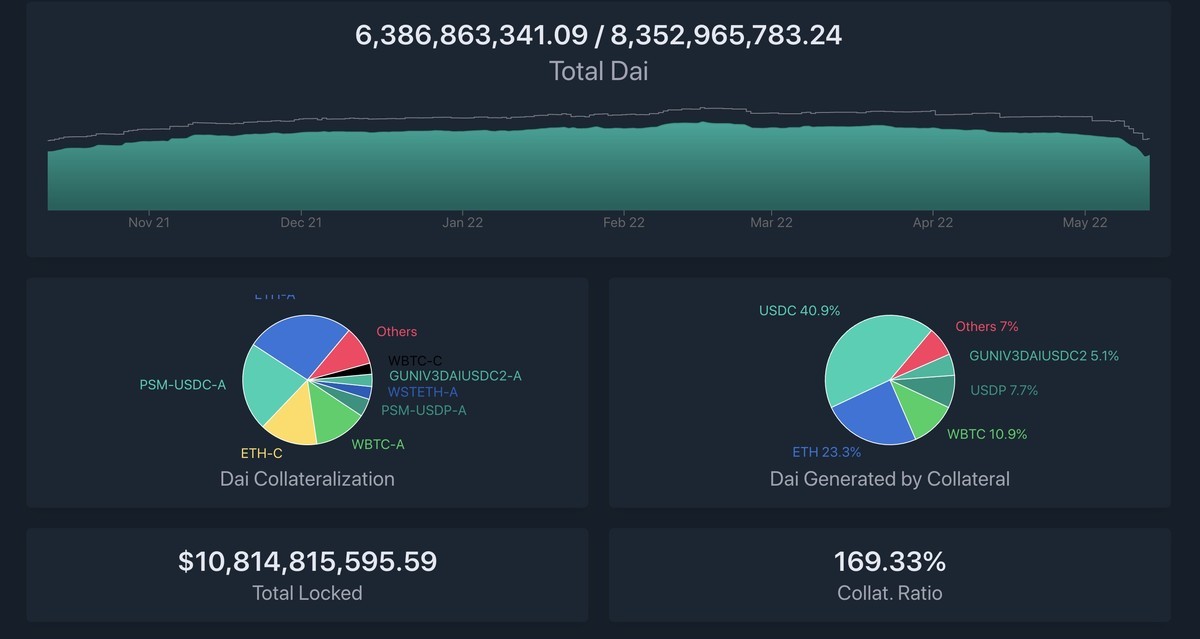

仮想通貨担保型は、法定通貨の代わりに仮想通貨を裏付け資産とするものです。これは、完全に分散型システムで動作するという点で、理想を体現してはいます。例えば、代表例でいうMakerDAOのDAIでは、イーサリアムのブロックチェーン上にETHをロックすると、ステーブルコインDAIを発行できます。1DAI=1ドルで、1DAIを生み出すのに必要なETHは最低1.5ドル分。つまり担保率は最低150%となります。担保価格が下がって最低担保率を下回ると強制的に精算されるので、実際はもう少し多くの担保を入れます。

Dai Statsを見ると、10.8Bドル分の仮想通貨がロックされて6.3BドルのDAIが発行されていることが分かります。担保率は全体合計で169%。うち、40%をUSDC、ETHが23%を占めています。

もともとDAIに入れられる担保はETHだけでした。でもマルチ担保に移行した結果、USDCのような法定通貨担保型仮想通貨がロックされているので、法定通貨に裏付けれた仮想通貨に裏付けられたステーブルコイン=DAIみたいなことになっています。

さて、今回のUST/LUNAの件で、仮想通貨裏付け型ステーブルコインは危険という言説もありました。これは一面の真実ですが、だからといってDAIも危険とはなりません。USTの担保用に作らえたLUNAとは違い、DAIが担保にしているのはUSDCであり、また分散型アプリケーション基盤であるETH、さらにはBTCを担保に発行されたERC20トークンであるW-BTC(ラップドBTC)だからです。

USTがはLUNAが暴落すると担保としての価値を果たさなくなり、それがさらなる売りを呼ぶという壊滅のスパイラルが進行しました。一方で、ETHやBTCは担保専用ではなく実需がある仮想通貨であり、言ってみれば仮想通貨そのものです。ETHやBTCが担保価値を失うときというのは、DAIというステーブルコイン単体のクラッシュではなく、仮想通貨全体の終わりだともいえるでしょう。

もちろん、急激なETHの値下がりでDAIが危機となることはありえます。実際、数年前にはそうした事態もおき、MakerDAO界隈がバタバタしていました。それでも、堪えてきたという歴史の重さは、DAIを強固にしていると思います。

アルゴリズム型ステーブルコインの特徴と課題 AMPL

ではアルゴリズム型ステーブルコインはどうでしょうか。これは裏付けとなる担保を持たずに価値を調整する仕組みをアルゴリズムで実現しようというものです。果たしてそんなことが可能なのか。例えば、Ampleforth(AMPL)の例で見てみましょう。

ざっくりいうと、価格に応じて供給量を調整することで価格を安定させようというのが基本的な考え方です。ベースとなる考え方をシニョレッジシェアといいます。例えば、価格が1.06ドルに上昇したら、供給量を増やすことで実質価値を下落させます。逆に価格が0.96ドルを割ったら、供給量を減らして実質価値を増加させます。まるで中央銀行がやっている引き締めと緩和のようですが、これをイーサリアム上のスマートコントラクトで実行しています。

AMPLでは、この供給量増減を一歩勧めて、各人の財布の中身まで調整する仕組みを取り入れたところが斬新でした。ウォレット内の数量が強制的に調整される(rebase)ことで、単価を1ドルに保つという仕組みです。

上記の解説によると、AMPLの特徴は、供給量の増減を、各人の財布の中身も含めて行うという点です。価格が1.06ドルを超えたら持っているAMPLが増加し、価格が0.96ドルを下回ったら持っているAMPLも減少するというわけです。

具体例で見ると、次のようになります。AMPLの価格が高ければ高いほど、財布の中身は毎日これだけのペースで増えるというのです。

- 1.2ドル 約2%

- 1.5ドル 約5%

- 2.0ドル 約10%

- 2.5ドル 約15%

何ということでしょう。持っているだけでOKの日利10%の世界がここにあります。そして、みんながAMPLを欲しがって購入すれば、価格が上昇してさらに増加ペースが増えるのです。

ではAMPL価格が0.96ドルを下回るとどうか。今度は逆に財布の中身がどんどん減っていきます。ただし、今度は最低価格が0であることが、プラスとマイナスの非対称を生み出します。つまり、AMPL価格が0ドルになっても、日次の減少ペースは▲10%でしかないのです。

下記は直近1年のAMPL価格推移です。そこそこの期間で1.06ドルを上回っていることが分かります。そのタイミングでは持っているだけで保有数が増加したんですね。

価格が1.06を上回っている限り、手持ちの枚数がどんどん増えていく。売却すると売り圧力となって価格が下がってしまうので、できれば売り手よりも買い手のほうが多くて価格は高いほうがいいですね。つまり、周りに勧誘して、「AMPLいいよ。持っているだけで日利5%で枚数が増えていくんだよ」と仲間を増やすわけです。

えと、これって何かに似てますね。ネズミ講とかポンジスキームの香りです。新規参入が増え続ける限り早期参入者は儲け続けますが、もし0.96ドルを継続的に下回るようなら、激しいペースで手持ちの枚数は減っていきます。そしてそれを売ろうとしたらそれがさらに価格下落圧力にさらされます。0.96ドルを下回っているときに、敢えて参入しようという人がいるかも疑問です。だって買った瞬間にどんどん枚数が減るのですから。

そしてステーブルコインといいながら、安定するのはコイン1枚の価値であって、資産額は全然安定しないというのも面白い、というかこれって本当にステーブルコインなの?というところです。

さてさて。AMPLの仕組みが面白かったので長くなってしまいました。ちなみにオーソドックスなシニョレッジシェアの仕組みを備えたステーブルコインBASISは、技術面というよりも規制面の課題からプロジェクトを閉鎖しています。

アルゴリズム型ステーブルコインの特徴と課題 FEI

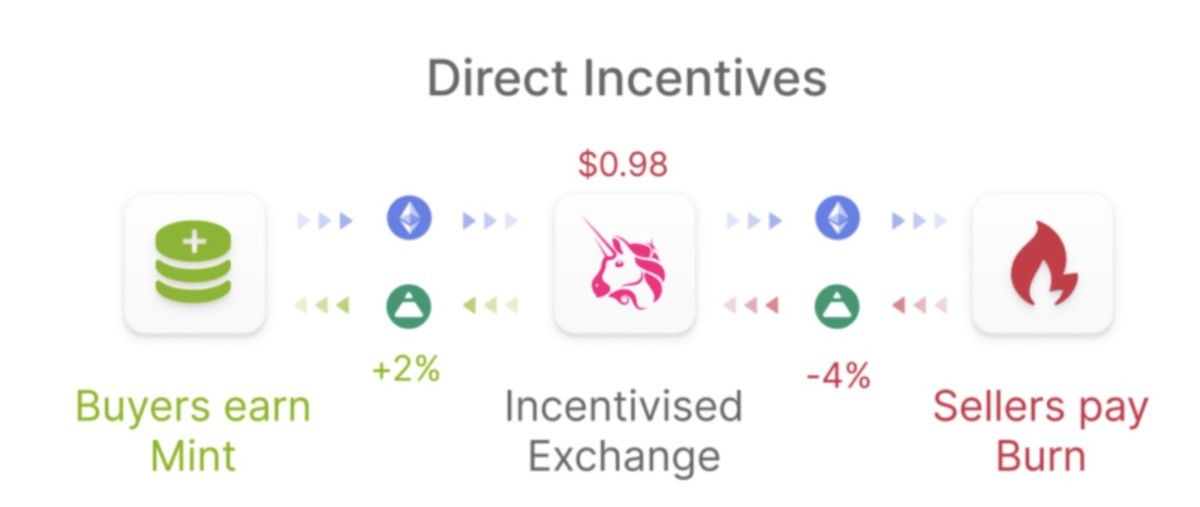

別の仕組みで動くアルゴリズム型ステーブルコインがFEIです。FEIも1ドルにペッグするようにアルゴリズムが動きますが、概要としては、1ドルを下回っているときに、売る人の残高はペナルティを受け、買う人の残高はリワードを貰えるというものです。

AMPLのようにウォレットの残高が自動的に増減するというのがポイントです。買う人は2%のボーナスをもらい、売る人は4%ペナルティということですね。このとき、ボーナスよりもペナルティのほうが大きいことに注目です。つまり価格が1ドル以下のとき、売買が行われるとFEIの発行数量は減少、つまりデフレとなる仕組みです。全体としての発行数量が減少することで、価格押し上げのインセンティブとしている仕組みです。

ちなみに、価格が1ドルを上回っているときはアービトラージに調整を任せます。FEIは購入は可能ですが売却は市場でしかできません。1ドルで買って、市場で1ドル以上で売却すれば裁定取引できるので、価格は1ドルに戻るというわけです。

国際金融のトリレンマは次回

さて、本当はステーブルコインって難しいよね、価値を安定させるってそれだけで難易度高いよねってことで、そういえば国際金融のトリレンマでも似たようなことがいわれてたよな……と、そのあたりのことを考えてみようと思ったのですが、アルゴリズム型ステーブルコインの話だけで長くなってしまったので、続きはまた今度ということで。