クレディ・スイスが実質破綻し、UBS銀行が買収することで決着しました。クレディの株価はすでに暴落しており、そこからさらにディスカウントして株式交換することで、買収価格は株式時価よりさらに6割安くなります。つまり、株主は相応の責任を取ることになりました。

しかし、そこで話題になったのがAT1債です。AT1債券は無価値となり、保有者は大きな損失を被りました。このAT1債とは何でしょうか。調べたものをまとめておきます。

ハイブリッド証券のうちの一種

投資家の投資先、企業からみると資金調達方法には、大きく株式と社債があります。議決権の有無を別にすれば、株式はハイリスク・ハイリターンで、債券はローリスク・ローリターンです。

例えば、株式は破綻時の返済が最後、満期がない(返済不要)、配当額も未確定です。逆に債券は、破綻時に最初に残った資産から返済が行われ、通常満期が設定されておりその時が来たら全額返されます。利率も決まっています。

ところが、世の中にはその中間のものもあります。例えば、普通株よりも優先して返済が行われる優先株とか、普通社債よりも返済順位が遅れる劣後債などです。こうした、債券と株式の両方の性質を持っているものを「ハイブリッド証券」といいます。

ハイブリッド証券は、普通の会社でも発行されていて、例えば下記のような発行側のメリットがあります。

- 優先株 高い株価で発行でき資金調達に有利、経営に介入されない(特徴:議決権に制限がある代わりに、配当より利率が高く、解散時に優先的に返済)

- 劣後債 期限前償還条項(ファーストコール)が付いていて返済自由度が高い、一部を資本に算入できる(特徴:社債よりも利率が高いが、解散時の返済は遅れる)

中でも、「一部を資本に算入できる」ことは大きな特徴で、それによって財務を安定させることができるためソフトバンクGだけでなく、各社が劣後債を発行しています。また、一般社債をシニア債と呼び、劣後債をジュニア債と呼ぶこともあります。

バーゼル規制で生まれたAT1債

この「一部を資本に算入できる」ことが特に大きな意味を持つのが銀行です。銀行は、経営の安定性を維持させるためバーゼル合意と呼ばれるルールがあります。ちなみに、バーゼル合意は「BIS規制」と呼ばれることもありますが、正確には「バーゼル規制」が正しいのだそうです。

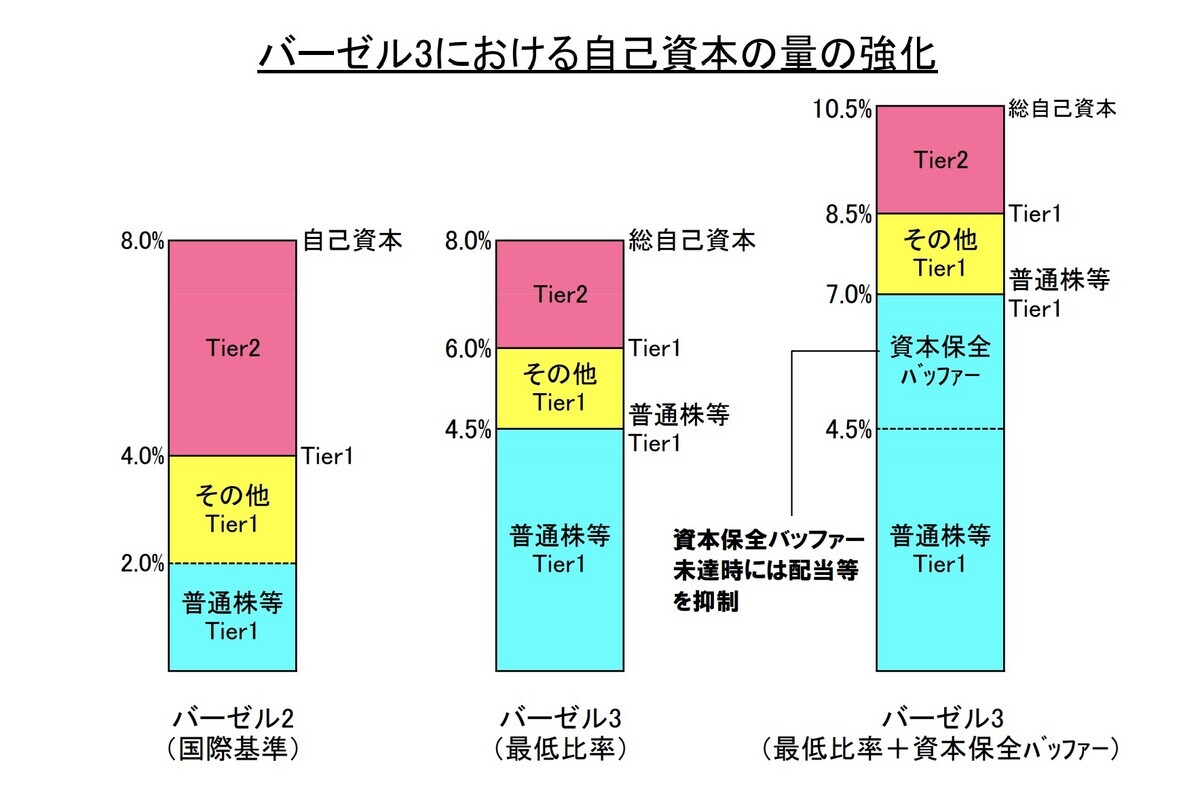

バーゼル規制は、1992年から日本でも適用になったバーゼルI、2006年から適用のバーゼルII、そして2013年から段階的に、そして2023年から完全実施のバーゼルIIIに分かれます。

バーゼル規制というのはざっくりいうと自己資本比率規制で、求められる比率は下記のようになっています。

普通株式はいいとして、このTier1、Tier2とはなにかというと、

- その他Tier1:CoCo債、AT1債=Adittional Tier1債。償還期日が設定されていない、クーポンは繰延可能で非累積型、元利金の減価が可能

- Tier2:劣後債(ハイブリッド証券)。償還期日がない永久劣後債(Upper Tier2、UT2)と定まっている劣後債(Lower Tier2、LT2)に分かれる

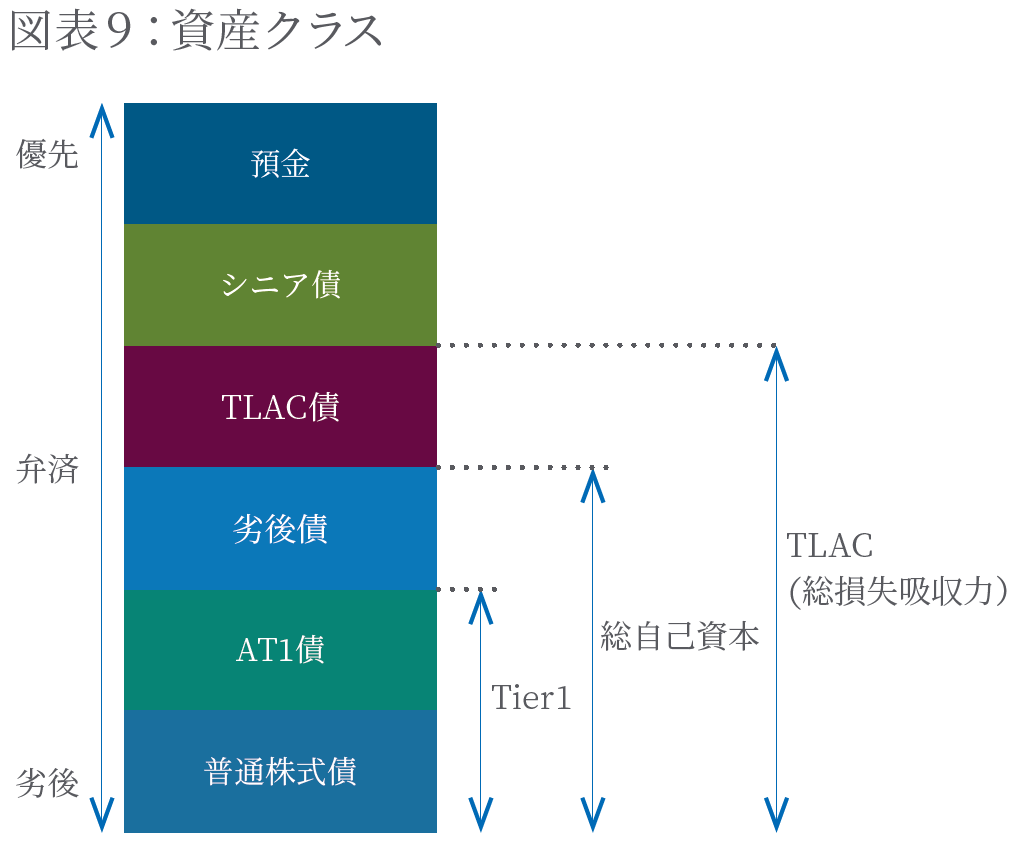

- TLAC債:「Total Loss-Absorbing Capacity」の略称で日本語では総損失吸収能力。ティーラック。金融機関破綻時のバッファとなる。

CoCo債=AT1債

やっと出てきました。AT1債です。金融庁の図では「その他Tier1債」となっていますがいずれも同じものです。先に書いたように、「債務免除特約+劣後特約+永久債」という条件で、Tier1に充当できるようになっています。

バーゼルIIIでは、その他Tier1まで含めて8.5%の自己資本比率規制があるので、AT1債発行のニーズがあるわけです。

劣後特約は他の債権よりも返済が劣後するということ。そして「債務免除特約」は説明が必要です。これは、株式(Tier1)の自己資本比率が5.125%を下回った場合(イギリスやスイスの銀行は7%もある)、下記トリガーが発動するというものです。

5.125%トリガールールとは普通株式等Tier1比率が5.125%を下回った場合、5.125%を上回るために必要な額を金融庁と協議して、必要金額を債券の元利金から差し引いたり株式に転換するというものです。

つまり、株式に転換されたり、元利金から差し引かれて無価値となる場合があるというわけです。

CoCo債は「Contingent convertible bond=偶発転換社債」と呼ばれます。自己資本(株式)価値減少などでトリガーが引かれると、株式に転換されたり無価値になったりするという意味で、AT1より分かりやすいと思います。

今回クレディ・スイスで起きたのは、このAT1債が無価値になったというわけです。

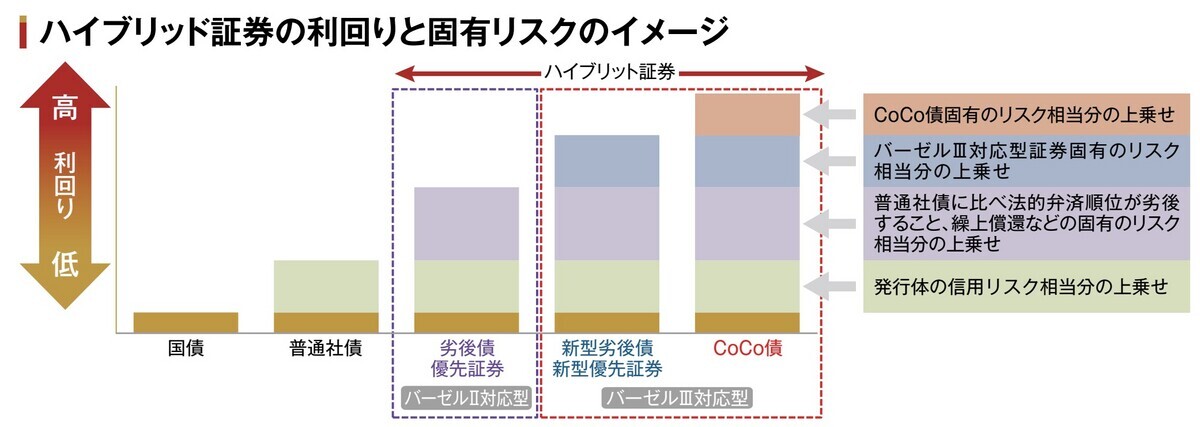

ちなみに、下記PIMCOの図の通り、CoCo債にはこのようなリスクもあるため、通常の債権に比べて金利が上乗せされています。

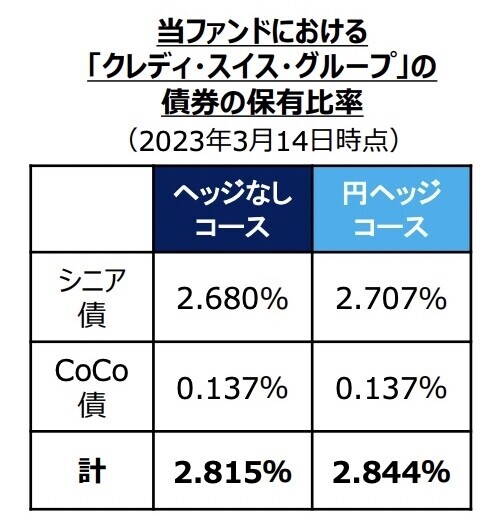

ちなみに日興アセットマネジメントが運用する「グローバルCoCo債ファンド」は下記のようにクレディ・スイスのCoCo債の組入比率を公開しています。