やらかしてしまいました。三井住友カードのリボ払いの増額を失念してしまったのです。気づいたときには、もう期限切れ。7月26日引き落としの額は、わずか1万円で確定となってしまったのでした。

でもまだ策はありました。振込などで自主的に支払う「臨時支払い」という方法があったのです。

だいたいなんであなたはリボ払いしてるの?

そもそもなんでリボ払いなんてしていて、かつ「増額」なんてやっているのでしょうか? それはリボ払いに伴うプラス還元を享受するためです。三井住友カードのゴールドカード以上は、リボ払いを設定するとポイント還元率が+0.5%されます。基本0.5%、年間100万円で+1.0%、全部合わせて2%となるわけです。

他のカードでは、リボ払いを設定しつつ、月の支払い額を例えば100万円とかにすれば、実質的に手数料という名の金利が一切かからない仕組みがとれます。しかし三井住友カードの+0.5%のためには、手数料を発生させる必要があるという縛りがあるのです。

そのため、リボ払い額は最低額の毎月1万円にしておいて、毎月12日頃の利用額確定日から、毎月26日頃の引き落とし日の4営業日前(銀行によって違う)までに、リボ払い額を増加させて、リボ残高を数百円に設定するというのが、このテクニックになります。

こんな面倒なことする意味あるの? と思われる人もいるでしょう。ぼくの場合、プラチナプリファードも持っていて、合計で年間300〜400万円くらいは使います。その0.5%は2万円くらい。毎月5分、ポチポチやるだけで2万円もらえるなら悪くないという考え方です。

気づけばもう24日

普段は12日前後にすぐ増額設定するのですが、今月は何やら忙しく、すっかり失念していました。そして、ふと気づくと24日。引き落としは26日ですが、設定は4営業日前までにやる必要があるそうです。つまり時間切れです。

こりゃ参った。年利15%相当の手数料を払うことになる!月利に直すと1.25%です。ポイントが0.5%アップしても、0.75%も手数料を払うことになります。このテクニックは、しっかりリボ払い額をコントロールしてこそ意味があるのです。

とTwitterで嘆いていたら、こんなご指摘が!

ご存知かもですが、次の支払日より前に任意で返済することもできますよ。

— てるる@不動産/小型株投資 (@TeruruFree) 2023年7月24日

私も優待クロスの資金確保のため、3月支払い分を延ばして4/1に全額支払ったことがあります。https://t.co/uIAc5bly6P

なるほど、引き落とし設定に間に合わなくても、リボ残高が少し残るくらいまで、自主的に返済してしまえばいいわけです。素晴らしい!

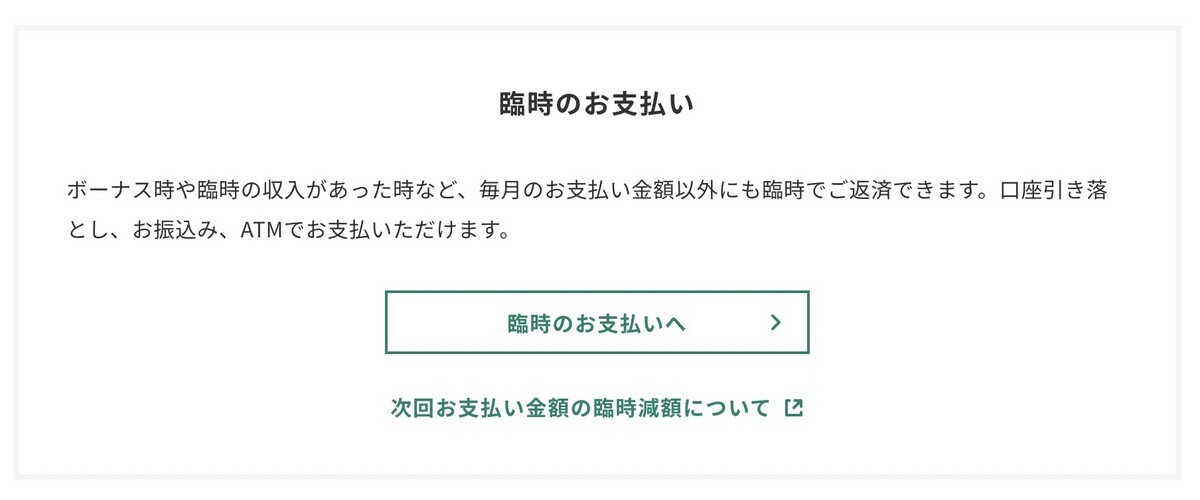

リボ払いの臨時のお支払い

Vpassにログインしてみると下記のようなページがあって、振込やATM払いで対応ができるようです。今回は、振込を選択してみました。

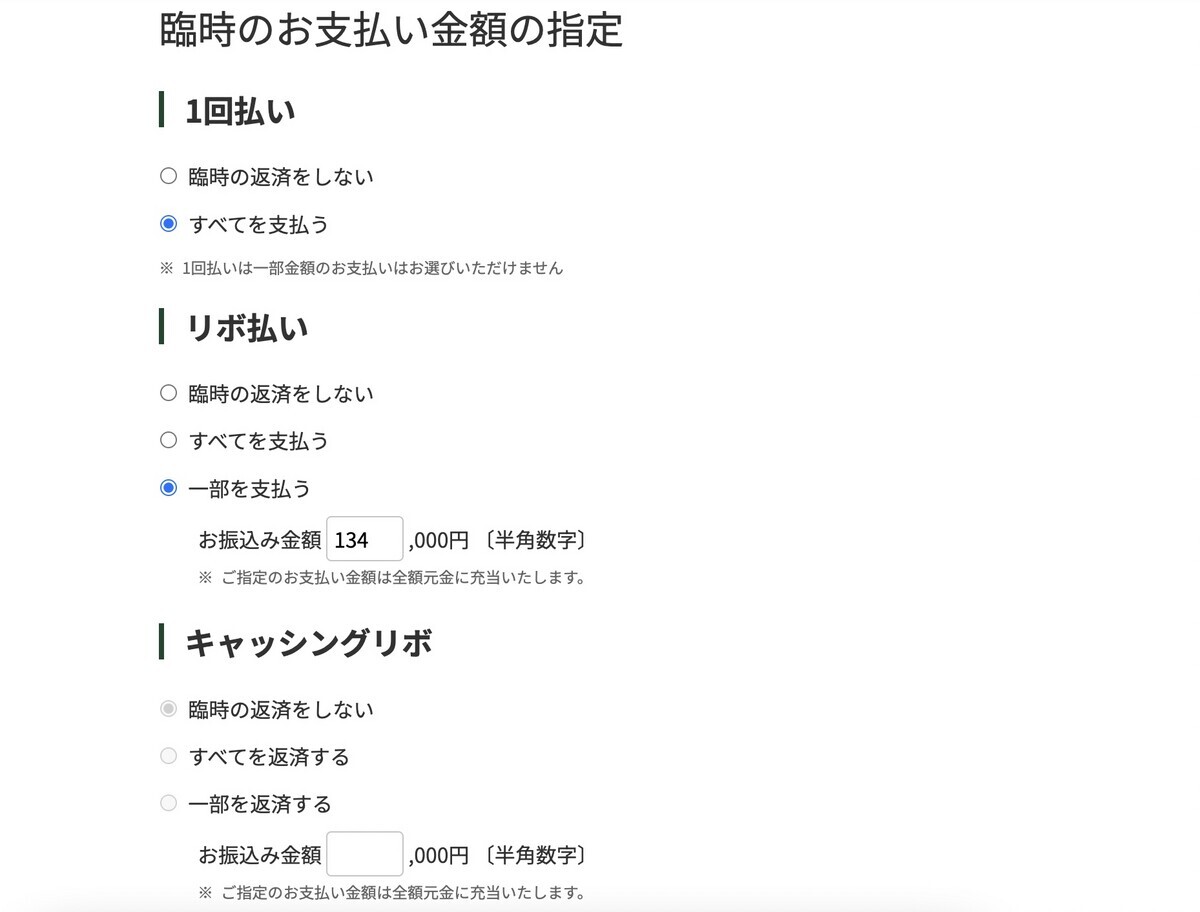

最初に、支払い希望日を設定します。ここは素直に明日25日にしました。続いて支払い希望金額を指定します。下記のように、支払い可能額がでてきます。強制的に1回払になっているのはSBI証券のクレカ積み立て。残りの13万4926円がショッピングリボです。

ここから、リボ払いのうち134,000円を支払う設定にします。1000円単位でしか払えず、すると924円の残高が残り、ここに金利(手数料)がかかるので、+0.5%の対象になるという算段です。決して「すべてを支払う」は選んではいけません。

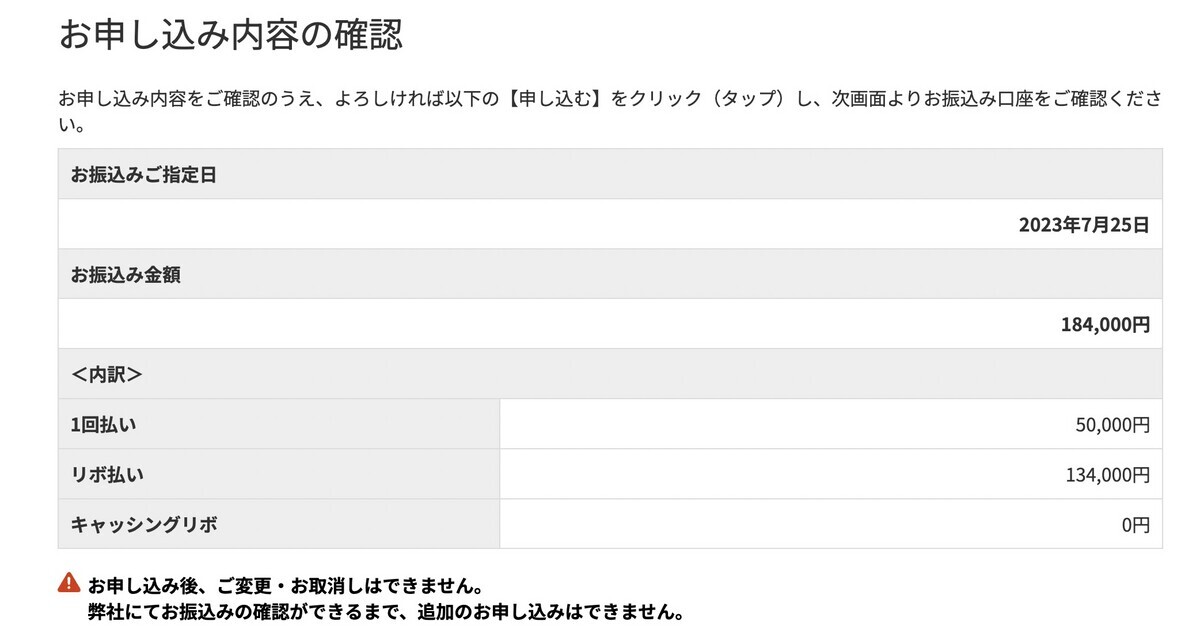

金額を確定したら、「申し込む」ボタンを押して、その後に表示された銀行口座に振込ます。住信SBIネット銀行からの振込で、ぼくは無料振込回数が月20回あるので、無料枠内です。

この振込先、案件ごとに異なる口座になっているわけではなく、同一っぽい感じでした。そのため、振り込まれた金額を消し込むために、事前登録が必要なのでしょう。これで完了です。意外と簡単でした。

今回は一瞬キモを冷やしたのですが、この臨時払いの方法で乗り越えられそうです。よかったよかった。