政府がiDeCoの掛け金の上限引き上げを打ち出すというニュースが話題です。iDeCoは個人型確定拠出年金で、自分で積み立てる年金。掛け金は所得から控除されてその分税金が減り、受け取るときは課税されますがその税も優遇されます。もしこの金額が倍増したら、どんなメリットがあって、どんな注意点があるでしょうか。

iDeCoの掛け金倍増か?

政府がiDeCoの掛け金上限を引き上げる方針だと、5月22日に日経新聞が報じました。「倍増すべき」という意見もあるようです。

iDeCoの掛け金は現状は下記のとおりです。もし掛け金が倍増すれば、自営業・フリーランスは年間81.6万→163.2万に、企業年金なし会社員は27.6万→55.2万に掛け金が増えることになります。

大学卒業から60歳まで合計38年間この額を掛け続けると、下記のようになります。老後2000万円問題なんて言われていますが、全然問題ないだけの額が貯まるわけです。

- 自営業・フリーランス 3100.8万→ 6201.6万

- 企業年金なし会社員 1048.8万→ 2097.6万

しかもこの資金はインデックス投資などで運用されるので、仮に年率平均4%で運用できたとしても、38年で4.4倍になる計算です。実際はこれは積立なので、126の法則を使い、31.5年で2倍になると分かります。つまりざっくり次のようになります。

- 自営業・フリーランス 6201.6万 (運用)→1億2403万+国民年金

- 企業年金なし会社員 2097.6万 (運用)→4195.2万+厚生年金

しかもiDeCoは掛けるときに所得からその額を控除できます。これでお得になる金額は所得税率によるのですが、15〜65%を節税できます。つまり、iDeCo上限が倍額になったときの節税額は、ざっくりな計算だと下記のようになります。

- 自営業・フリーランス 465.12〜2015.5万円 節税

- 企業年金なし会社員 157.32〜681.7万円 節税

自営業なら老後受取額が1億を軽く超える上に、450〜2000万円もの税金を節税できます。会社員でも4000万円超えの上に150〜680万円の節税です。

このように見ると、生涯投資枠が1800万円のNISAよりも効果が大きい制度だともいえるかもしれません。60歳まで引き出し不可ですが、どうせ老後資金は必要なのだから、あくまで老後資金のために貯めるものだと割り切ればいいわけです。

ただし受取時に課税される

ただしiDeCoは完全非課税ではなく、受け取るときに課税されます。もし掛け金が倍増しても、受け取るときに課税されたらちょっと悲しいですね。

でもiDeCoの受取時は、退職所得控除が使えるので、一定額までは非課税で受け取れます。退職所得控除の計算は、次のようになります。年数はiDeCoを掛けた年数です。

- 1〜20年 40万円×年数

- 21年〜 70万円×年数

つまり、次のような額が受取時に控除されます。

- 新卒22歳から加入して60歳まで:38年間:2060万円

- 新卒22歳から加入して65歳まで:43年間:2410万円

つまり60歳までだとして、

- 自営業・フリーランス 運用後 1億2403万 控除されるのは2060万円

- 企業年金なし会社員 運用後 4195.2万 控除されるのは2060万円

つまり自営業フリーランスで約1億円、会社員で2000万円が控除しきれず残ってしまいます。ただ退職所得はさらにそれを半分にできるので、

- 自営業・フリーランス 課税額 5000万円

- 企業年金なし会社員 課税額 1000万円

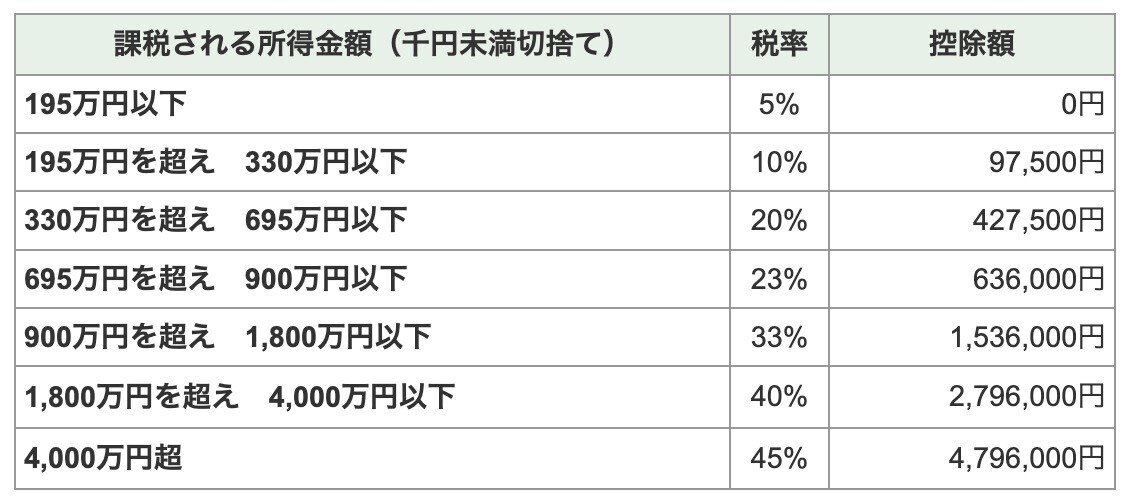

となり、それに対して累進課税で計算するので、結局次のようになります。

- 自営業・フリーランス 税額 1970.4万+住民税500万≒2470.4万(税率約24%)

- 企業年金なし会社員 課税額 166.4万+住民税100万=266.4万(税率約5.2%)

そう、さすがに1億円も退職所得で受け取ったら結構な課税額になるのですが、それでも24%の2470万円。465.12〜2015.5万円が過去に節税できているので、必ずしも悪いわけではありません。

会社員の場合は、157.32〜681.7万円が掛ける際に節税できていて、受取時の課税は266.4万(税率約5.2%)です。明らかにお得ですね。

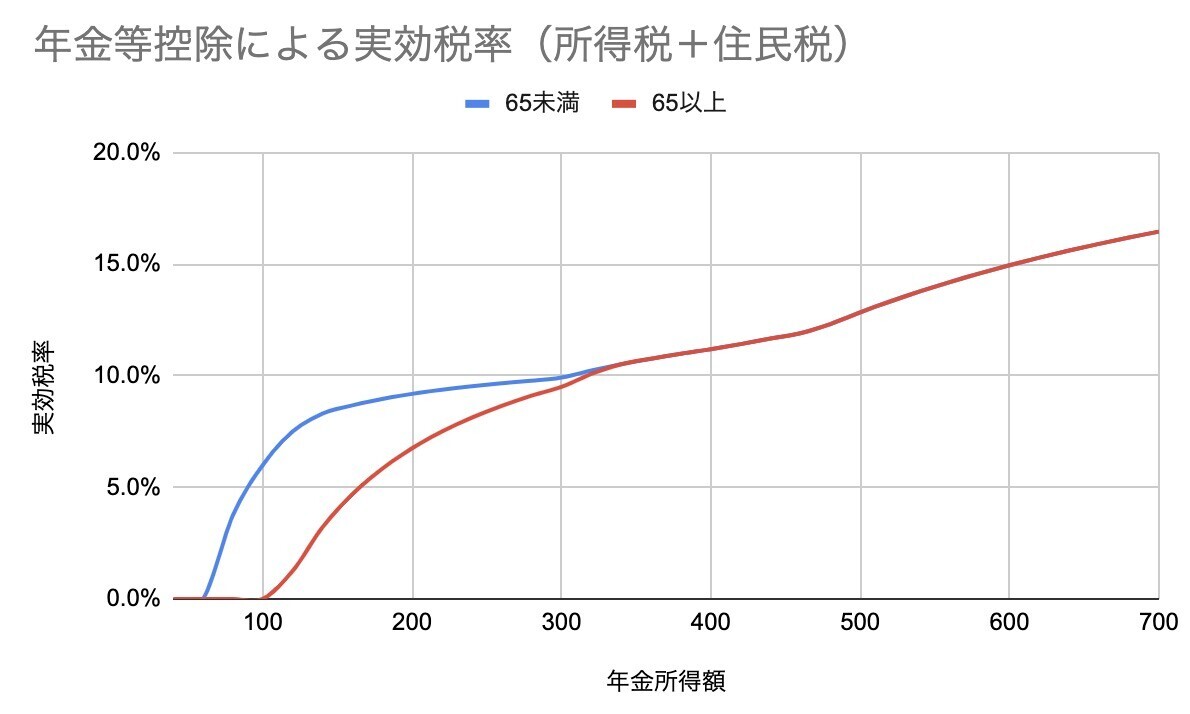

そしてiDeCoの受取は一括だけではありません。分割して受け取ることもでき、その場合は、公的年金等控除を受けることができます。詳細は下記の記事をみてもらうとして、これをうまく使えば年間300万円の受取までは実質の税率(住民税込)を10%以下に抑えることができます。

iDeCoの掛け金倍増するなら良いじゃない

というわけで、もしiDeCoの掛け金が倍増するなら、自営業者なら1億超え、サラリーマンでも4000万円程度の老後資産を作ることができ、かつ現役時代は所得控除で節税、受け取るときは税金がかかるものの低率になることが分かりました。

NISAとよく比較されるiDeCoですが、どうせ老後資金は必要になるのだから、iDeCoをうまく活用するのがいいんじゃないかとぼくは思っています。ちなみに僕自身は、NISA満額、iDeCo満額を現在も行っています。

ただiDeCoは国民年金基金連合会という、厚労省の天下り的な組織が管理していて、加入時に2829円手数料がかかり、さらに毎月105円のコストがかかります。そのくせ、いまだに処理は紙ベース、申し込みから受付完了まで2ヶ月近くかかるという、昭和な運用です。

証券会社の切磋琢磨によって、コストゼロでたいへん使いやすい制度となっているNISAに比べ、いかにもお役所仕事なのがiDeCo。ここがとにかくiDeCoの最大のネックだと思います。