投資につきものなのが不確実性です。別名、リスクとも言いますね。よく「リスクをコントロールしろ」とか「リスクを取れ」とか言われるわけですが、いったいこのリスクってなんでしょうか?

本書『不確実性 超入門』は金融関連の著書多数である田淵直也氏の本です。『投資と金融にまつわる12の致命的な誤解について』や『ファイナンス理論全史――儲けの法則と相場の本質』など、実務者でありながらアカデミックなロジックが魅力の一人です。この本の内容を紹介しつつ、リスクって一体何かを考えていきます。

未来とは一体何か?

投資は未来の成長に賭けるものですが、では未来はどのようにして決まるのでしょうか。本書では、「未来の公式」として次を挙げています。

未来=「すでに起きた未来(予測可能な未来)」+不確実性(予測不可能な未来)」

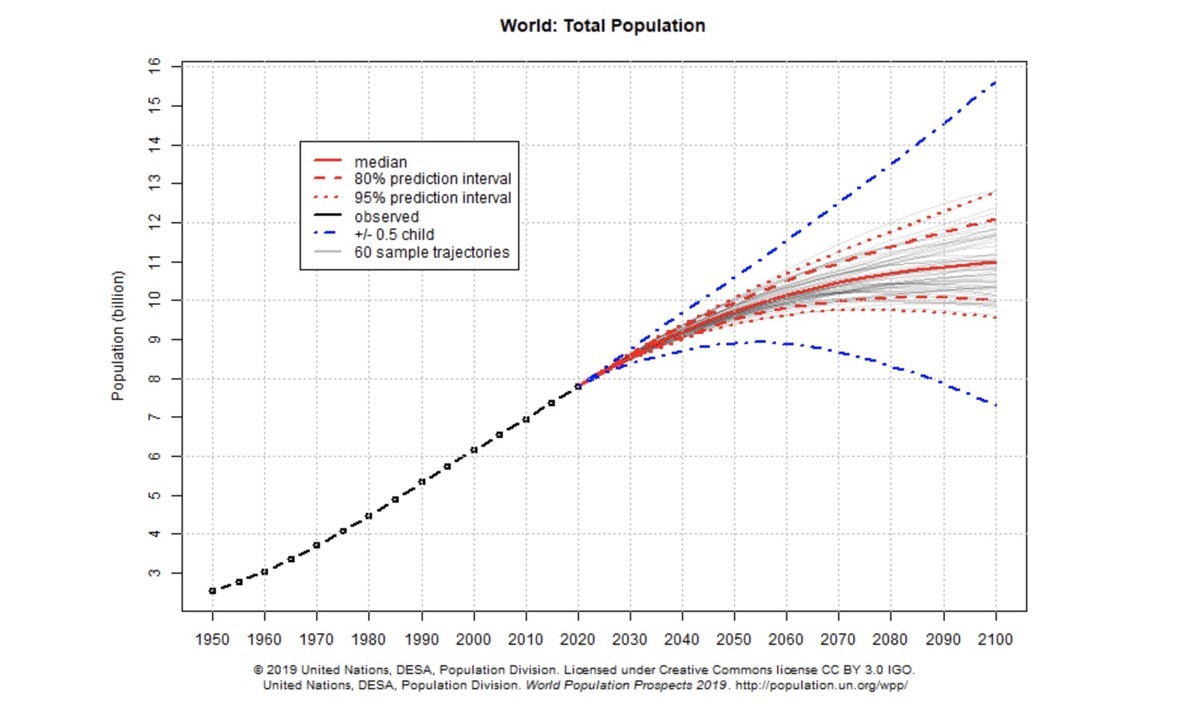

まずはシンプルに「すでに起きた未来」について。これはピーター・ドラッカーが提唱した概念で、現在の状況から予測できる未来のことです。有名なところでは、人口動態などがそうです。

現在の年代別人口分布と出生率が分かれば、10年後の人口がどのくらいで、各年代が何人くらいいるかはかなりの精度で予測できます。数ある未来予測の中でも確実性が高く、これは「すでに起きた未来」の代表例です。下記は国連から。2030年くらいまでの人口はほぼ予測できていることが分かります。

ちなみにですが、下記は日本の人口予測です。ここからの下り坂は「すでに起きた未来」なわけです。

では未来を定めるもう1つの要素、「不確実性」とは何でしょうか?

ランダム性によるリスク

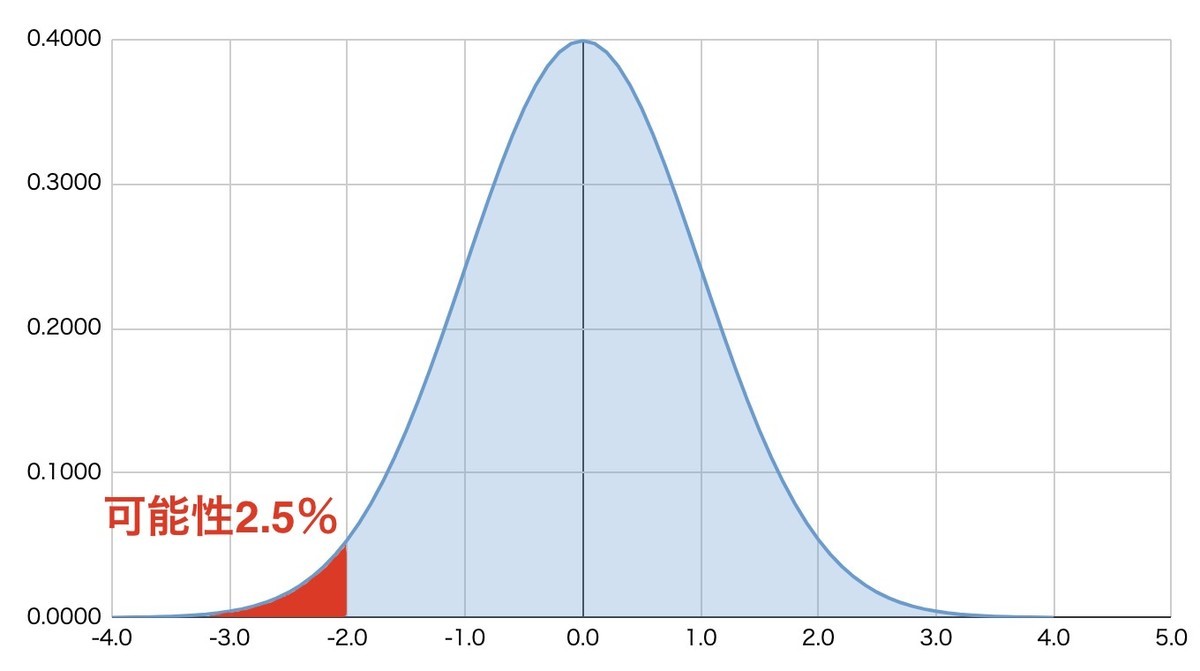

不確実性は、ランダム性とフィードバックの2つに分かれます。このうち扱いやすいのはランダム性です。これは投資理論を学んだことのある人にはおなじみですね。株価がランダムに上下するとしたら、一定期間後の株価はどうなっているかというと、次の分布になっている……というやつです。

ランダムに動いた結果、元と同じところにある(0.0)の可能性が最も高いけれど、すごく低くなったり高くなったりする可能性もある。そして、その可能性は計算できるのが特徴です。下の数字はσ(シグマ)と呼ばれ、上下1σ以内が全体の68.27%を占め、2σ以内が95.45%、3σ以内だと99.73%が収まります。

σってなんじゃい?という人は下記の記事も見ていただくといいとして、ここでのポイントは、「ランダムに動くなら、どのくらい変化するか、それは確率で計算できる」ということです。

確率として計算できるということは、期待値を出せるということ。つまり、結果が損失だったり利益だったりいろいろあるにしても、計算した期待値がプラスならば、数をこなせば最終結果はプラスになるということです。

ファイナンスにおけるさまざまな理論は、これを元に構築されています。これは上がるか下がるかは予測できないが、ランダムに動くといしたらどのような分布になるか、そしてその分布ならば、期待値がどうなるかという計算になります。

例えば長期世界インデックス投資ならば、下記のような成り立ちになっています。

- すでに起きた未来=人口増 ≒ 経済成長 ≒ 株価上昇

- ランダム性による変動をいかに抑えるか = 分散投資、長期投資

制御できるのは確率だけ VaR

別の観点からいうと、不確実性といっても確率は制御できるということです。これを意思決定に活かす方法の1つが、VaRです。これはValue at Riskの略で、日本語でいうと予想最大損失。よく投資銀行などのリスク管理に使われていますね。

言葉は難しそうですが、要は持っている資産の最大損失額を確率で見積もる手法のことです。例えば、2σは約95%がその間に収まる分布でした。ということは、悪い方の2σより外側の起きる確率は約2.5%と見積もれます。これを信頼水準97.5%のVaRなどと呼ぶわけです。

σがいくつかを計算すれば、赤い枠に入る直前の株価がいくらかを計算できます。これが「信頼水準97.5%のVaR」となるわけです。

こうすれば、最悪の事態に陥ったときの最大損失が見積もれます。その最大損失が起きても、退場しないようにリスクを取れば、継続して投資ができ、つまり期待値プラスの投資を続けることで、最終的にプラスのリターンを得られるというわけです。

もちろん、そうはいっても2.5%の確率で、それを上回る損失になる可能性はあります。そのため、信頼水準をいくつにするかは恣意的であり、考え方次第です。多くは、95%から99%程度が使われることが多いようです。

ではなぜ信頼水準を100%にしないのでしょうか。信頼水準を100%にするということは、最大損失は全損、ゼロになるということを意味します。

本当の意味での最悪の事態では、どんなものに投資するにしても、投資した金額がすべて失われることを常に想定しなければならないことになる。だが、それではリスクの大きさを測っていることにはならない。

そうすると、逆に今度は「リスクを取らないリスク」が現れてきてしまうからです。

100万円の投資で2倍になる可能性が高い投資があったとして、でも0.5%の確率で失敗してゼロになってしまうとします。これを「リスクがあるからやらない」という選択をすると、みすみす増やすチャンスを逃すことになります。これが「リスクを取れ」の意味です。一方で、じゃあ何倍ならOKなのか、失敗確率が何パーセントならいいのか。それをVaRなどのツールを使って計算するわけです。

筆者は「リスクを取らないリスク」について、こう書いています。

極端な例として、巨大隕石が落下して世界が壊滅してしまう可能性は厳密にはゼロではないが、そこまでのリスクを回避する手段など現実的には存在しないため、対応コストは無限大になってしまう。

たまに、「株式投資なんて勝つか負けるかの50%、50%だ」なんていう人がいますが、株価にランダム性があるために、もっと厳密に確率を計算でき、再起可能な状態を定めたうえで、必要なリスクを取ることができるわけです。

もう1つの不確実性、フィードバック

「すでに起きた未来」と「ランダム性」だけなら、投資はもっと理論的で簡単なものになるでしょう。ところが不確実性にはもう1つあって、この「フィードバック」がやっかいなのです*1。

先程正規分布のグラフを出しましたが、実際の株式の変動を分布図にすると、端っこがもっと厚く、正規分布よりも起こる頻度が高いことが分かります。これをファットテールなどと呼びますが、これを引き起こしているのが「フィードバック」だというのが筆者の説明です。

ではフィードバックとは何か。フィードバック効果には、正と負の2つがあって、ここでいうのは正のフィードバック(ポジティブフィードバック)です。これは、

株価が下がったことによって生じたこの売り自体が、新たな株価下落の要因となっていく

ことを指します。そして、

「売りが売りを呼ぶ」プロセスがいったん始まると、それがどこで止まるかは分からない

ものになります。売りが売りを呼ぶというのは、みんなが売ったせいで株価が下落しているので、自分も慌てて売ると、そのせいでさらに株価が下がり……というループのことですね。ここにレバレッジ取引が絡んでくると、さらにこの動きは加速します。逆に、「買いが買いを呼ぶ」プロセスが回り始めると、今度は上昇が止まりません。これが、バブルが生まれたり、暴落が起きる理由です。

このフィードバックループのやっかいなところは、最初のきっかけがほんの小さなものでも起こり得ることです。「バタフライ効果」というものを聞いたことがあるでしょうか。これは、ローレンツの言葉で「ブラジルのチョウの羽ばたきがテキサスにトルネードを起こすだろうか?」といったように、チョウの羽ばたきが原因で、それが竜巻に発展することもあるということを指します。また、このような動きをカオス系といいます。

これは何が原因で起きるか分からず、さらに起こったときにどこまで拡大するかも分かりません。つまり確率も計算できず、最大影響度も全く分からないわけです。これが不確実性の怖さです。

バブルにどう対応するか?

このフィードバックループが起こすものの1つがバブルです。折しも現在はコロナバブルの真っ最中かもしれません。では、バブルが起こったときにどうするべきでしょうか? これはいろいろな考え方がありますが、筆者は次のように説きます。

バブルの消長を予測することは難しいといっても、バブルの波に乗って大きな利益を得る可能性はあるわけだから、その可能性に賭けて、できるだけ波に乗る努力をするべきというのがその答えになるだろう。

バブルに警鐘を鳴らしたりせずに、ただそのときの波に乗るというこの戦略は「音楽が鳴っている間は踊り続けよう」という言葉でしばしば表される。

ただし、音楽が止まったときにちゃんと逃げ出すためには、重要なことがあります。このバブルがフィードバックループによって生まれたものであって、「すでに起こった未来」でも「リスク」でもないことを意識しておくことです。

1920年代の米国のバブルは、農産物価格の急落による農業恐慌が起きても、長引く景気拡大の中で企業収益の伸びや設備投資が鈍ってきても、簡単には収まらなかった。

1980年代の日本のバブルもそうである。日銀がバブル退治に乗り出して金利の引き上げを開始しても、1年近くの間、株も土地も価格が上がり続けた。

サブプライムローン・バブルでは、2007年にパリバショックが起きて危機が表面化した後ですら、株価はなお上昇を続けた。

これを結果論と言ってしまえばそれまでです。本来株価が下がるはずの出来事がおきても、それをかき消す勢いで上がっていくのがバブルなのですから、何が最終的にバブル崩壊の兆しとなったかは、終わった後でないとわからないのも事実です。それでも、バブルだということを意識して、「上がるのが当たり前だ」「今回もまたすぐに上がるはずだ」と思い込むことを筆者は強く戒めています。

予測できることとできないこと

本書全体を通して筆者がいい続けていることが、人間の心理です。フィードバックループが回ってしまうのは、「同調」などの人間の心理が原因です。また、「リスク」のように確率に支配される出来事についても、何らかの法則があるに違いないと思い込み、予測を探してしまうのも人間心理の困った点です。

バブルに乗ったまま降りるべきときに降りられない心理は、サンクコストや自己正当化として知られます。本書でも、4章全体を費やして、そこに振れています。

明らかなのは、人口動態のような「すでに起こった未来」だけ。その上で、ランダムに起こるリスクは確率に基づいてうまく制御することが重要だということです。そして、フィードバックに基づく不確実性は、誰にもどうしようもありません。

それでも退場さえせずに生き延びさえすれば、特定銘柄に肩入れしすぎたり、レバレッジをかけたりしなければ、フィードバックによる上振れ、下振れは10年、20年の単位ではあるべきところに戻ってくると想定されます。つまり、「すでに起こった未来」と「リスク」が主となる世界が再びやってくるわけです。

本書の教訓としては、未来を動かす要素を3つに分解して考えることです。すでに起こった未来については、データやロジックを元に分析を行うこと。リスクについては確率を意識して、最悪の事態に備えること。フィードバックについては、冷静さを失わないこと。そんなことを本書は教えてくれます。

*1:人によっては確率によって予測できるものを「リスク」、確率で表せないこのフィードバックを「不確実性」と呼んで区別します。この意味での不確実性を「ナイトの不確実性」と呼びます。