『ウォール街のランダムウォーカー』再読。第一章に続き、第二章と第三章についてまとめます。この2つの章の主題は”バブル”です。

")

- 第二章 市場の狂気

- チューリップバブル

- 南海バブル

- 第三章 1960年代から90年代にかけてのバブル

- コングロマリットブームのカラクリ

- 投信「コンセプト株」

- ニフティ・フィフティの70年代

- バブル・バブル

第二章 市場の狂気

第一章で、ウォール街が信奉する理論の1つ「砂上の楼閣派」について紹介しました。「すべてのものの価値は、他人がそれに支払う値段によって決まる」と聞くと、確かになるほどと思うモノです。ところがこの理論によれば、本質的な価値が何もなくても、より高い値段で買ってくれる人がいれば、株価は上昇するのです。結果起きるのはバブルです。

バブルに対する態度を、著者はこのように書きます。

貪欲さが一世を風靡するというのが、歴史上の異常な投機ブームに共通する基本的要素である。(略)

市場参加者は全員、ファンダメンタル価値理論をあっさりと投げ捨て、砂上の楼閣を築くことで巨万の富が得られるという、疑わしいがスリル満点の考えにとりつかれる。

チューリップバブル

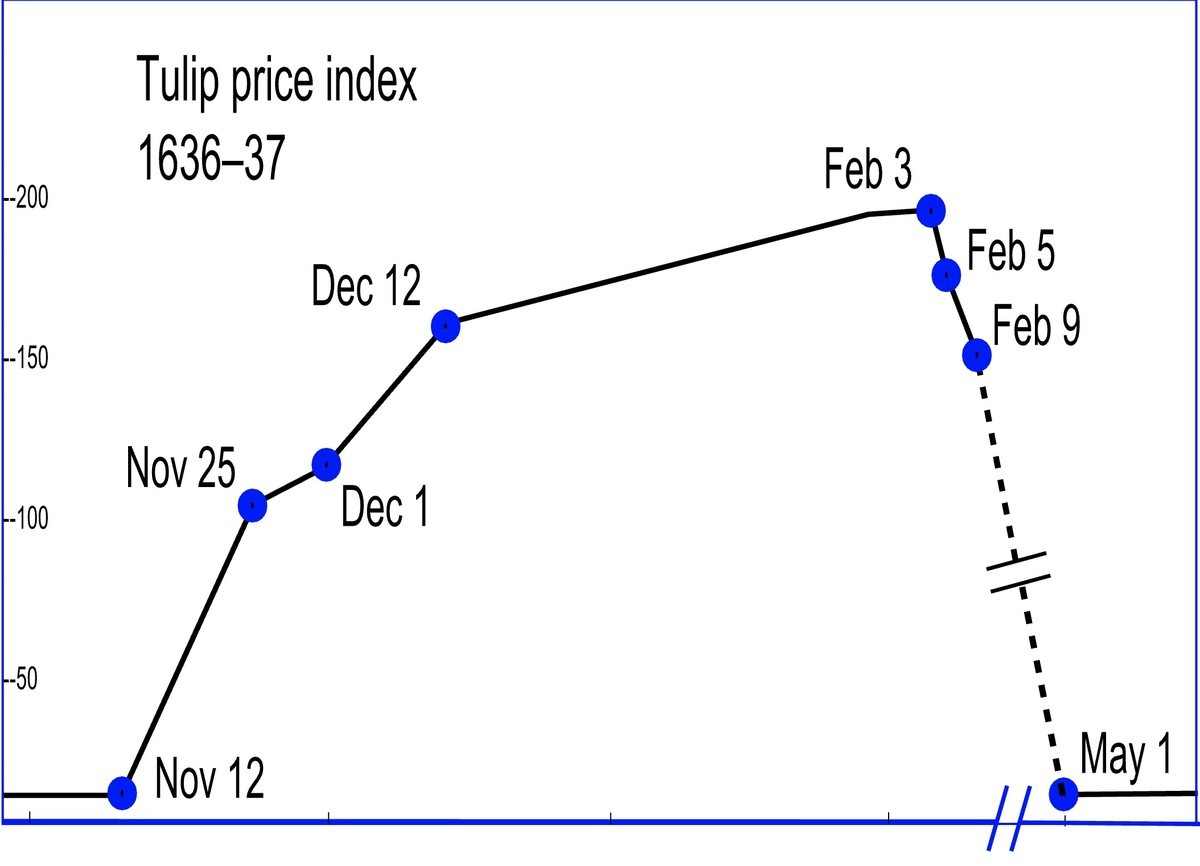

最初期のバブルとして有名なのは、17世紀オランダで起きたチューリップバブルです。1634年から1637年にかけてピークを付けたこのバブルでは、

たかが球根の値段がこれ以上上がるわけはないと、最初は馬鹿にしていた分別のある人たちも、友人や身内が巨大な利益を上げるのを目の当たりにして、くやしがったものだ。

といいます。

このバブルでは、一気に20倍にも価格が上昇し、そこから暴落したと言われています。 下記は、チューリップの価格の推移を表したグラフです。

(JayHenry - Own work from data of Thompson, CC 表示-継承 3.0, Wikipediaによる)

面白いのは、合理的な価格だと学者がいうところを超えて暴落が続いたことです。政府が「チューリップの価格が個零以上下落する理由は何もない」と公式に発言しても、価格は下がり続けました。上がるときは「ほかの人がより高い値段で買ってくれる」から上がり、下がるときは「ほかの人は誰も買ってくれないから」という理由で下がり続けるわけです。

南海バブル

続いては1720年ころに起こった英国の南海バブルです。この頃の英国は大英帝国の繁栄が長く続いたせいで、市民は金持ちになっていたのに、投資機会が不足していたそうです。1693年当時、東インド会社の株主になれた人はわずか499人。株主になるというのは特権的な時代でした。

そこで発行された南海会社の株は大人気となります。

- 南海会社が3100万ポンドの国債全部を肩代わりすると発表。株価は130ポンドから300ポンドに上昇

- 300ポンドの新株を発行。60ポンド払えば8回の分割払いで可能に。1カ月で株価は550ポンドに

- 400ポンドの新株を発行。頭金は10%、次の払い込みは来年でOK。株価は800ポンド、そして1000ポンドに

南海会社の成功を見て、数々のベンチャー企業が現れました。こうして生まれた100社あまりのベンチャーは、突飛さといい加減さでは勝るとも劣らないものですが、巨万の利益を約束するという点だけは共通していました。

こういったベンチャーをまとめて「バブル」と呼ぶようになった。これらの多くはまるで水泡のように——大体一週間くらいで——すぐに消えていったためだが、まさにぴったりの呼称であった。

面白いのは、こうした株の巨万の利益というストーリーを信じて株を買った人はほとんどいなかったということです。

投資先の会社の事業計画が実現可能と信じていたわけではない。それらのアイデアが可能だと信じるには、「分別」がありすぎた。しかし、誰もが「自分たちよりもっと愚か者が存在する」という理屈を信じていた。

これぞ、まさに砂上の楼閣。自分よりもっと高く買ってくれる人がいるという理由の投資は、このようにバブルにつながるわけです。

第三章 1960年代から90年代にかけてのバブル

群衆の狂気は時にすさまじいものになるわけですが、ならば「より多くの人たちが自分たちの財産管理を専門家の手に委ねた方がよいと考えるようになったのも無理はない」と著者は書きます。

バブルに踊るのは素人の浅はかさ故で、市場に詳しいプロならばそんなものには惑わされないのではないか? というわけです。しかし60年代に起こった公開株ブームは、南海バブルに勝るとも劣らなかったといいます。

新規公開銘柄はたいていの場合、その事業内容にかかわりなく「エレクトロニクス」という名刺をもじった社名を冠していたため、「トロニクス・ブーム」と呼ばれた。

こんな話を聞くと、その後の「ドットコム・バブル」を思い出しますし、昨今のスマート云々という社名のブームも頭に浮かびます。

そして、トロニクスブームは1962年には終焉を迎えたわけですが、「しかしプロの多くは、自分たちが我を忘れて投機に走ったことを認めようとはしなかった」と著者は記しています。プロであっても、バブルには乗るものなのです。

コングロマリットブームのカラクリ

続いて1960年代半ばに起こったコングロマリットブームは、なかなか面白い仕組みでした。別の言い方で「シナジー」といいます。2つの企業が合併するだけで、利益が増大するというのです。

お題目としては、財務力の強化、マーケティング強化、管理部門の効率化と経費節減などが言われますが、実は合併で利益が増大する仕組みは別のところにありました。ポイントは、1株あたり利益(EPSです)。

下記の2社が合併する例を見てみましょう。

- エレクトロニクス会社のエーブル・サーキット 発行20万株、総利益は100万ドル、EPSは5ドル

- お菓子会社のベーカー・キャンディー 発行20万株、総利益は100万ドル、EPSは5ドル

普通に考えれば、この2社が合併しても利益は200万ドル、EPSは5ドルのままに思えます。

ところが、PERが異なるのです。エーブル・サーキットはエレクトロニクス企業なので、PERは20倍、つまり株価は100ドル。一方のベーカー・キャンディは地味なのでPERは10倍。株価は50ドルという具合です。

ここでエーブルがベーカーに買収提案を行います。3対2の株式交換です。ベーカーの株主は、ベーカー3株(市場価値150ドル)の代わりにエーブル2株(市場価値200ドル)を受け取るというものです。ベーカーの株主にとってはかなりおいしい話で、これはもちろん成立します。

すると新会社はどうなるか。発行済株式数は33.3万株(エイブル20万株+ベーカー20万株を13.3万株に変換)、利益総額は200万ドル、1株当たり利益は6ドルです。なんと、合併するだけでEPSが20%も上昇するわけです。

しかも、この「EPSが20%上昇した」ことが、エーブルのPER20倍という高い倍率を正当化します。このように、自社よりもPERが低い会社を株式交換で買収していけば、それだけでEPSが増加していくわけです。

著者はこれを成長の「偽造」と言います。

前述の例は、コングロマリットになることによって文字通り成長が「偽造」された例を示している。エーブルもベーカーもチャーリーも何一つ成長していない。

こうした買収による成長の偽造は、ドットコム・バブル期の国内企業でも見られましたね。自社のPERが高いと、買収によってEPSをどんどんかさ上げして帳簿上の成長を作り上げられるわけです。

コングロマリットブームには落ちがあって、2000年代に入ると脱コングロがブームになりました。つまり、傘下の子会社を切り離してスピン・オフすると、株価が上昇したのです。そのため、子会社と合算すると時価総額が高まったわけです。今でも、コングロマリットディスカウントと呼ばれたりしますね。

投信「コンセプト株」

続いて1960年代後半には短期のパフォーマンスを目指した投資信託がブームになりました。花形の投信マネージャーが株価指数を遙かに上回るパフォーマンスをひっさげて、登場してきたのです。

ではどのようにしてこのようなパフォーマンスが実現されたのでしょうか。著者は次のように書きます。

彼らはバラ色のストーリーを持ち、ダイナミックな値動きをする銘柄を大々的にポートフォリオに組み入れた。そしてもっと耳寄りな話が見つかれば、すぐに乗り換えたのである。

これは目利きが素晴らしかったのでしょうか? いや、実はこの決め手は「エキサイティングなコンセプトを持ち、市場がその銘柄の真価を、遠い将来ではなく、今すぐにわかってくれるような、もっともらしいストーリーの語れる銘柄群であった」とされています。

そう。コンセプトが大事。素晴らしいコンセプトだからきっと株価が上昇するはずだから、今のうちに買っておこうという人が増え、そのために実際に株価が上昇したわけです。あるファンドマネージャーの言葉として、次のような引用があります。

われわれは早耳だから、これから数日間にこのストーリーをますますたくさんの人が聞きつけるだろう。だから株価は必ず上がるはずだ。ストーリーが実現しなくてもね。

昨今だと、ハイテク株に大々的に投資して素晴らしいパフォーマンスを上げている

投信がありますね。そのファンドマネジャーは新たなヒーローのような扱いです。ハイテクの未来を語り、それを信じる人が実際に投資し、そのために株価は上がっているのかもしれません。

ニフティ・フィフティの70年代

70年代に入っても新たなバブルが生まれました。名高いニフティ・フィフティブームです。これは、しっかりとした実績に裏付けられた「ブルーチップ銘柄」と呼ばれる大企業に投資して、あとは持ち続けるというものでした。

IBM、ゼロックス、エイボン、コダック、マクドナルド、ポラロイド、ディズニーなどで、ニフティ・フィフティ(素晴らしい50銘柄)と呼ばれました。そして、機関投資家も、こうした安心確実な銘柄に主に投資するようになっていったのです。結果、1972年時点でのニフティ・フィフティのPERは次のようになっていきました。

- ソニー 92倍

- ポラロイド 90倍

- マクドナルド 83倍

- インターナショナル・フレーバーズ 81倍

- ウォルト・ディズニー 76倍

- ヒューレット・パッカード 65倍

いまのAmazon(69倍)も真っ青なPERです。

機関投資家のプロたちは、大企業の場合にはどんなに高成長でも80倍とか90倍のの株価収益率を正当化するのは不可能だということをすっかり忘れてしまったのだ。

バブル・バブル

このように、「自分より愚かな人がより高く買ってくれる」ことを期待した買いは、バブルをもたらし、ファンダメンタルズ的には正当化できない高値まで株価を押し上げます。そしてあるとき、「自分が最後の愚かな人だった」と気づいた人たちが売りに走ると、今度は本質的な価値を下回って売られ、バブルが崩壊。大きな傷跡を残すわけです。

有名なバブルは数あれど、数年ごとに新たらしいバブルが生まれていることがよく分かります。ニフティ・フィフティの後には、もちろん日本で起きたバブルについても本書は触れています。

また、フランスで設立されたジョン・ローのミシシッピ・カンパニーの話も取り上げられ、次のように評されています。

ローの人生最大の目標は、金貨の代わりに貨幣を発行し、国家の保証と地方政府のネットワークの管理の下に信用創造を行い、通貨供給を増加させることだった。「ビットコイン」のプロモーターたちはその末裔なのだ。

ここでビットコインが登場するあたり、12版ならではという感じでしょうか。ちなみに第9版では、 「「ビットコイン」のプロモーターたちはその末裔なのだ。 」という一文は存在していません。

バブルの話はここで終わりません。続く第4章では、21世紀のバブルについて触れています。