FIRE後、資産の管理をバケツ戦略でおこなっています。リタイア後のバケツ戦略において重要なのは、(1)生活費(2)資産からの現金収入(3)資産のリターンの3つ。資産全体の増減についてはすでに記事にまとめました。今回は(1)生活費をチェックします。

- 4月の資産増減

- 4月の生活費 ※本記事

- 4月の資産からの現金収入

- 4月の資産からのリターン

使いすぎた!!

4月の生活費はとんでもないことになっていました。じゃじゃん! なんと過去平均の2倍以上。とんでもない支出額になっています。まぁなんでかというと、先日のキャンペーンでIDAREにチャージした額の請求が一気に来たというのが大きな理由。ほかにもいろいろありましたが、久々焦った金額です。

これ使ったというよりチャージなわけで、正確には生活費とはいえないのですが、支出額を合計して生活費として計算している都合上、これで集計していきます。どこまで正確にやるかもぼくの自由なので。

で、この生活費をどうやって調達したかを見ていきます。生活費のソースは次の3つです。

- 資産からのインカム収入(赤)

- 副業収入(青)

- 資産の取り崩し(緑)

これを見ると、インカム収入でカバーできたのは支出全体の28%。同じく25%くらい副業からの収入があって、残りの50%は資産の取り崩しとなりました。

”副業”とかいうものの、正直4月とかはサラリーマンしていたときより稼いでるんですよね。こんなことならさっさと辞めればよかった。脱サラじゃなくて単なる隠居、セミリタイアなんですが、意外と収入は減らないものです。

資産取り崩し率は5.4%!

さすがにこれだけの金額を使うと、資産の年率取り崩し率は5.4%に達しました。この1ヶ月で平均値も0.2%ポイントも押し上げました。

この5.4%取り崩し率が意味することは、このペースで支出を続けると、運用成績ゼロだと仮定して20年弱で資産が尽きるということ。正確には18.6年分でした。

っていうか、これだけ使いつ付けても19年も資産が持つなら、もっと豪遊すべきか? とかちょっと思ったり。

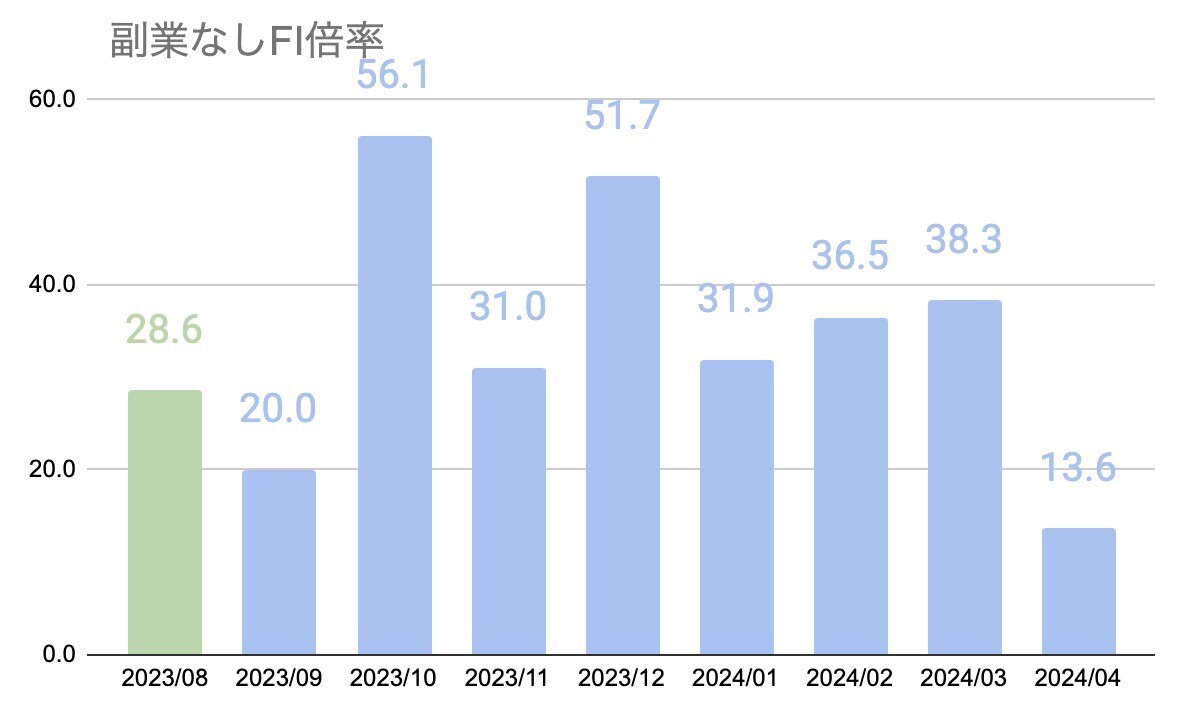

ただこれは副業を同レベルで継続する前提です。副業なしだと、資産は13.6年しかもちません。さすがにこれじゃやってられませんね。

お金を使うということ

先日、六本木の有名クラブで行われたJackさんの出版記念パーティに顔を出してきました。なんか、有名著名投資家の方々がたくさんいらっしゃって、ザ・投資家ってこういう感じだよなと思ったり。

こちら最後にキャストの方々にチップを上げる時間があるのですが、そこで著名投資家の人たちが出すチップがほんとすごい。皆さん競うようにチップを出していて、不思議な世界だなぁと思ったものです。

投資においてはお金は単なる数字であり、ゲームのスコアであるわけですが、それを使うときには僕にはまだ実感のあるお金です。これがあるところを堺に、支出もゲームの数字のようになるのかもしれません。cisさんの本を読んだら、一晩の飲み代として100万円は使うとか、ソシャゲの課金に1億使うとか書いてあったので、資産額次第で感じ方って変わってしまうのかもしれません。

ただ、そのお金がどこから来たのか、そしてそうやって湯水のように使われるお金がどこへ行くのかと考えると、それが羨ましいとも思えなかったり。レストランに行ったときに、金額を気にせずに注文できるくらいが、ぼくには十分すぎる贅沢のような気がします。