FIRE後、資産の管理をバケツ戦略でおこなっています。リタイア後のバケツ戦略において重要なのは、(1)生活費(2)資産からの現金収入(3)資産のリターンの3つ。資産全体の増減についてはすでに記事にまとめました。今回は(1)生活費をチェックします。

- 7月の資産増減

- 7月の生活費 ※本記事

- 7月の資産からの現金収入

- 7月の資産からのリターン

少し多め?の生活費

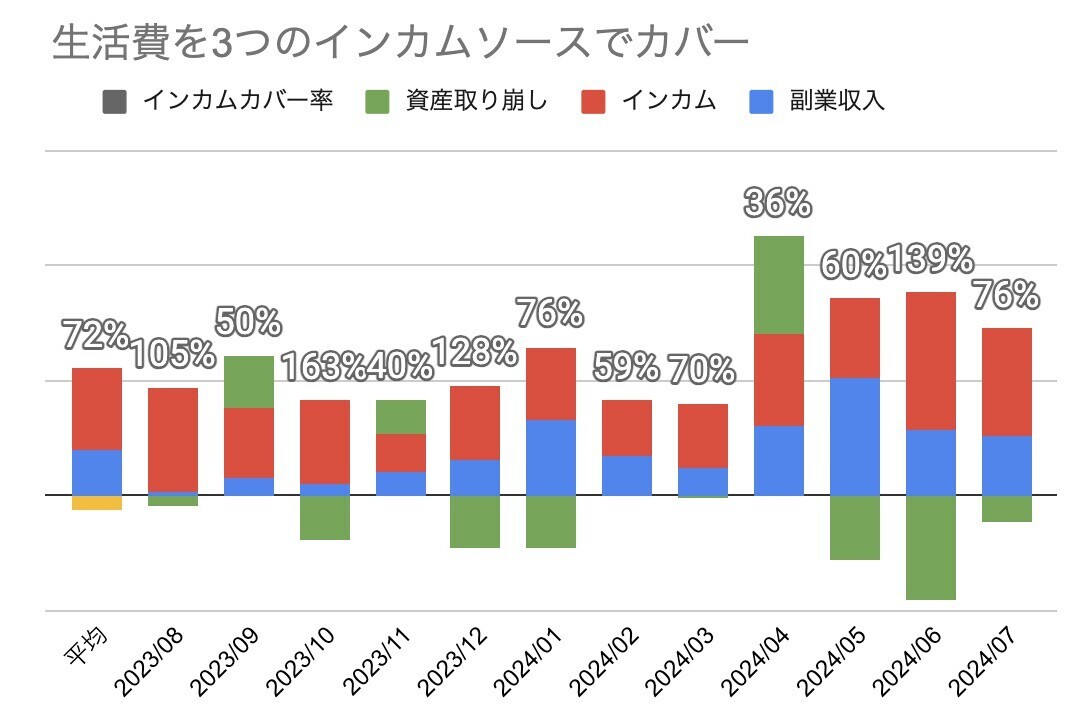

生活費口座の支出と収入のうち、金融資産の売買や投資口座への送金などを除いたものを「生活費」および「副業収入」と定義しています。要するに、消費に使ったカネと外部から入ってきたカネです。

その7月の生活費は平均を少々上回るものになりました。

生活費は3つのソースからの収入で賄っています。生活口座への入金が「副業収入」で、配当や分配金、家賃収入、太陽光売電収入などが「資産からのインカム収入」。この2つでも生活費を賄えなかった場合、差分は資産を取り崩した(緑)ことになります。

- 資産からのインカム収入(赤)

- 副業収入(青)

- 資産の取り崩し(緑)

では結果はどうだったかというと、資産からのインカムで生活費の76%をカバーしました。そこに副業収入を足すと、資産の取り崩し額はマイナス。つまり入金したことになります。

これまでの平均を見ても、インカム+副業収入は生活費を上回っており、資産に組み入れられていることが分かります。もちろん、インカム収入分は消費してしまっているので、大きなくくりでは資産を減らしているのですが、株式や投信を売却したりしなくても投資口座の預金額が増えているということです。

配当額も含めた取り崩し率は年間1.8%

株や投信を売却するという意味での取り崩しはマイナスですが、配当や分配金など現金部分は生活費として使ってしまっています。こうしたインカムも含め、資産全体からどれだけ生活費に回しているかを計算すると、7月は年利換算で2.2%。完全FIRE後の平均では1.8%となりました。

逆算すると54.2で、つまり今のペースなら54.2年は資産がもつというざっくり計算になります。

ただ、これは副業収入を含んだものです。そこで、副業収入を含めない場合の資産寿命も計算すると、過去平均で31.9年となりました。副業なしでも生活費の31.9年分の資産があるということであり、運用も加味するとそこそこ余裕のある状態になります*1。

「生活費大公開!」っていうと、家賃がいくらで食費にいくら、保険にいくら払った……みたいなものを赤裸々に公開されているコンテンツが多いじゃないかと思います。それに比べると、全然具体的な数字が出てこないぼくの記事は物足りないかもしれません。

でもFIRE後の最大の恐怖は、生活費を資産からの収入で賄えなくなってしまうこと。それを考えると、資産からのインカム+副業収入で生活費を賄えているという現況のレポートは、多少の参考になるかな?と思っています。

*1:ちなみに、いつまで副業をするかは決めていませんが、入れ替わる形で年金の受け取りも始まります。そのため54年というほうが実態に近いかもしれません。怪我とか病気になればまた別ですけど。