FIRE後、資産の管理をバケツ戦略でおこなっています。リタイア後のバケツ戦略において重要なのは、(1)生活費(2)資産からの現金収入(3)資産のリターンの3つ。資産全体の増減と資産からのリターンについてはすでに記事にまとめました。今回は(1)生活費をチェックします。

- 9月の資産増減

- 9月の生活費 ※本記事

- 9月の資産からの現金収入

- 9月の資産からのリターン

学費ってけっこう大きい

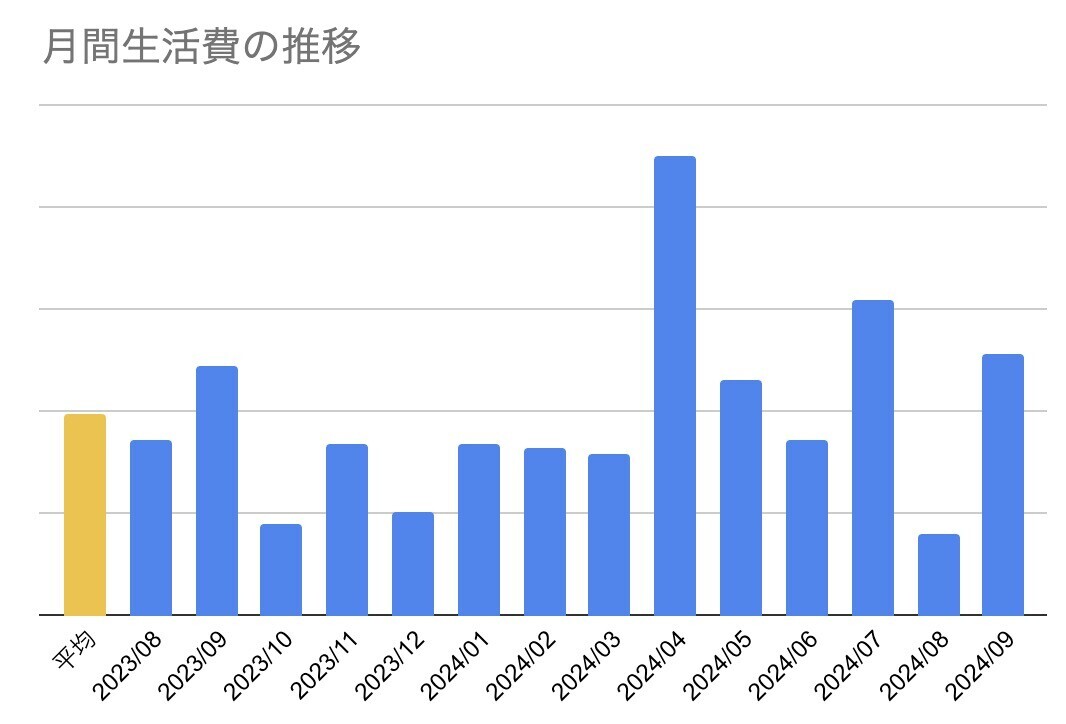

9月の生活費はそこそこ増えました。8月がたいへん少なかった反動もありますね。生活費って、家賃や光熱費、食費などの固定費に、旅行とか服家電など買い物とかの変動費を足したものですが、こんなに変動しているのか……という。

並べてみると分かるのですが、9月と4月の支出が突出しています。これはなんだろうと思ったら、子どもの学費の納入ですね。私立の学校に通うと半期に一度学費を払うのですが、これがそこそこまとまったお金になるということです。

人生のコストは大きく4つに分かれ、1つは住居費、1つは老後費用、1つは生活費、最後の1つは教育費だといいます。教育費は自分の子どものための支出なので、その大きさが分かるというものです。

最近は奨学金を借りて、自分の(高等)教育費は自分で支払うという人も増えているようですが、そうなると自分+子どものダブルで教育費がかかることに。ぼくは親に教育費はすべて出してもらった太親家庭の人間なので、同じように自分の子どもの教育費はしっかり負担しようと思っています。

さて生活費は、配当や家賃、太陽光売電収入などの「インカム」と、ブログ運営などを含む「副業収入」、そして「資産の取り崩し」で賄っています。9月は、そのうち53%をインカムでカバーできました。残りの47%は副業と資産の取り崩しで賄ったわけですが、実はほぼ残りは全部副業収入でOKでした。

こちらの記事で書いたように、けっこう副業収入が増加しているからです。結果、資産取り崩し額はわずかにマイナスで、つまり追加入金したわけです。

資産寿命は約50年 平均通り

資産が取り崩し無しで生活できたといっても、インカムはそもそも資産から生まれているものなので取り崩しと意味合いは変わりません。ちょっと違うのは、ぼくのインカムは株式や債券の配当や分配金ではなく、太陽光や不動産なので税金の支払いがコントロールできて有利だということくらいです。

資産からはインカム分支出したわけで、これをベースに現在の資産であと何年生きられるかを計算した資産寿命は50.5年となりました。これまでの平均が55.9年なんで、ほぼ平均状態です。

この資産寿命の計算は、現在の資産をすべて現金に変えて使っていった場合に55年持つというもの。実際には資産は運用されるので、インカムだけでも結構はいってきます(というかインカム+副業で生活費が賄えてしまっています)。そういう意味ではけっこう厳し目の資産寿命です。

ただし副業からの収入がけっこうあるので、これを加味しないもう少し厳し目の資産寿命も想定しておくべきです。それを計算したのがこちら。9月は24.2年で、FIRE後平均では31.6年となりました。

資産寿命は、最も厳しくみた場合に31.6年。副業もする前提だと55.9年。運用もする前提だと、現状無限になってしまいます。これは死ぬまでに資産が減るどころか増えてしまう可能性が高い。

ここから子どもが巣立つまでの間は、住居費もケチらずに使って広い部屋に住もうかなと思っています。DIE WITH ZEROを目指して、必要なものにはガンガン使っていく(不要なものには全く使わない)方針です。