FIRE後、資産の管理をバケツ戦略でおこなっています。リタイア後のバケツ戦略において重要なのは、(1)生活費(2)資産からの現金収入(3)資産のリターンの3つ。資産全体の増減と資産からのリターンについてはすでに記事にまとめました。今回は(1)生活費をチェックします。

- 3月の総資産(バケツ状況)

- 3月の生活費 ※本記事

- 3月の資産からの現金収入

- 3月の資産からのリターン

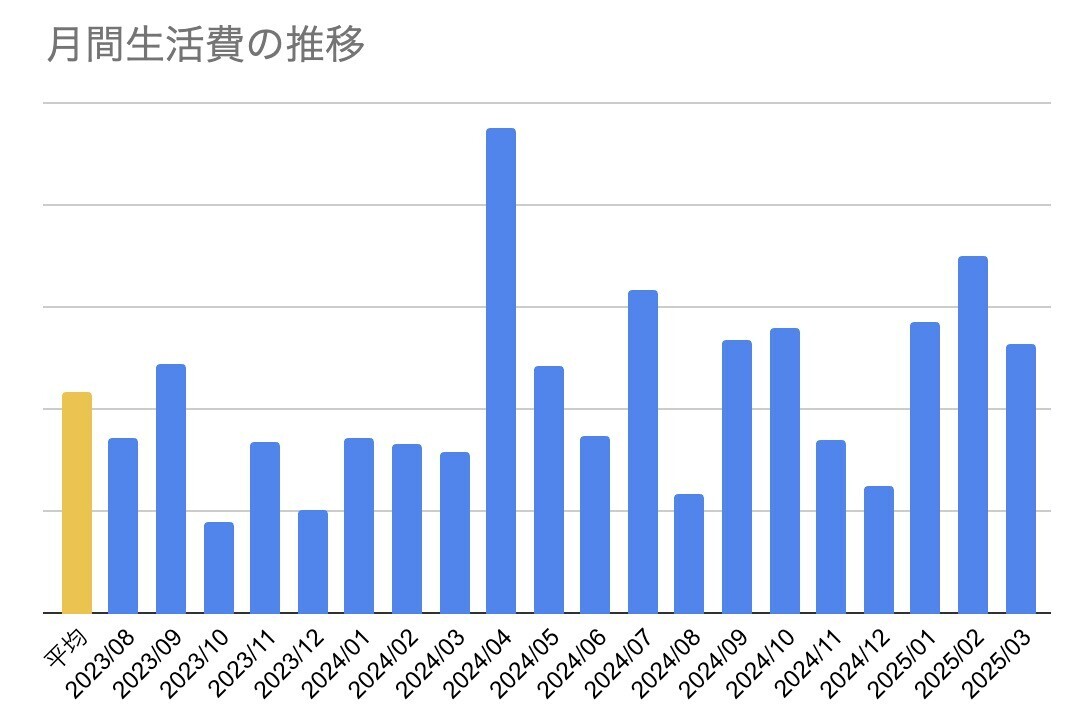

高止まりの生活費

3月は2月よりは生活費が減ったものの、高止まりしています。子どもの入学金を払ったくらいしかエクストラの出費はなかったので、これがニュースタンダードなのかもしれません。別にたくさん使っているつもりもないんですけどね。

4月は引越もあり、新居は家賃が1.5倍くらいになるので生活費がぐぐっとアップする見込みです。しかも固定費の増加とあって、どのくらい生活費が増えて、どのくらい資産寿命が減るのか、見ものです。これで自分の残り寿命と資産寿命が一致する感じになるかな?と思うとワクワクものです。

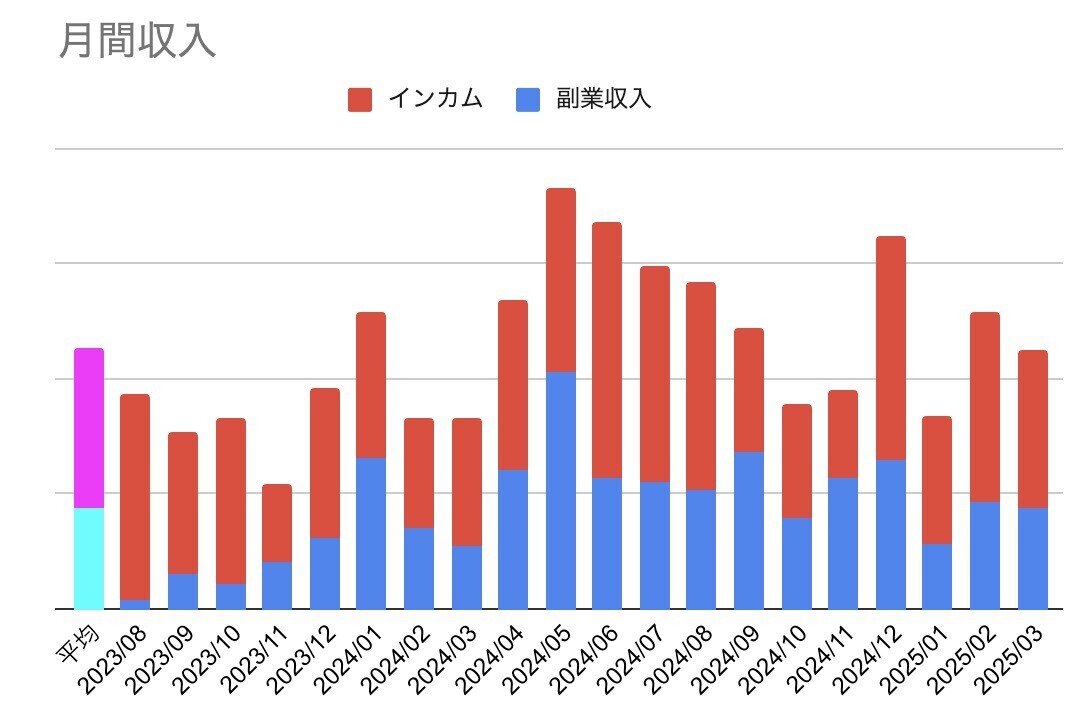

収入も平均並み

支出は高止まりですが、収入は平均なみ。副業収入もインカム収入も、ほぼ過去平均と一致しました。なんというか、ほんと月並みという言葉がぴったりな月ですね。

収入については、インカムはオートマティックに入ってくるものですが、副業収入は意思が働きます。今のところ、減らすのも増やすのもコントロールできるので、ちょうど心地いい感じ。働き方については、ストレスの多かったサラリーマン時代を振り返ると、なんでもっと早くこの働き方に移行しなかったんだ!と思うくらい。

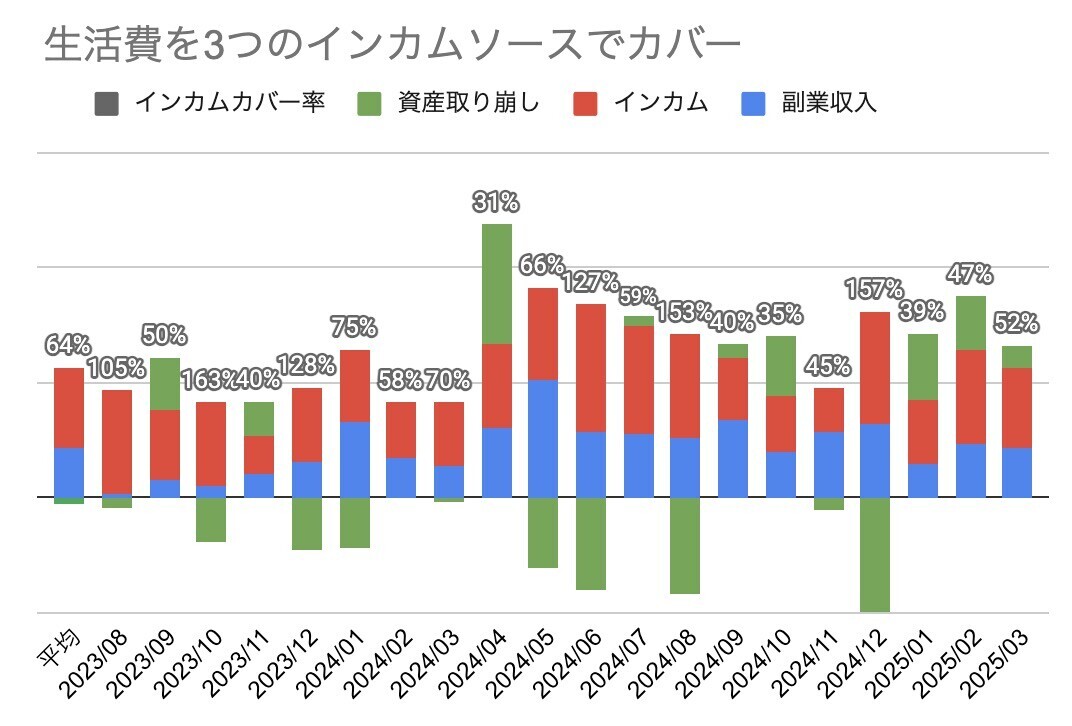

さて生活費は、配当や家賃、太陽光売電収入などの「インカム」と、ブログ運営やフリーランス活動などの「副業収入」、そして「資産の取り崩し」の3つでカバーしています。

インカムによる生活費カバー率は52%。そこに副業収入を足して、少し生活費にはたりませんでした。その分は資産を取り崩し(実際には資産のうちの預金から取り出し)となりました。

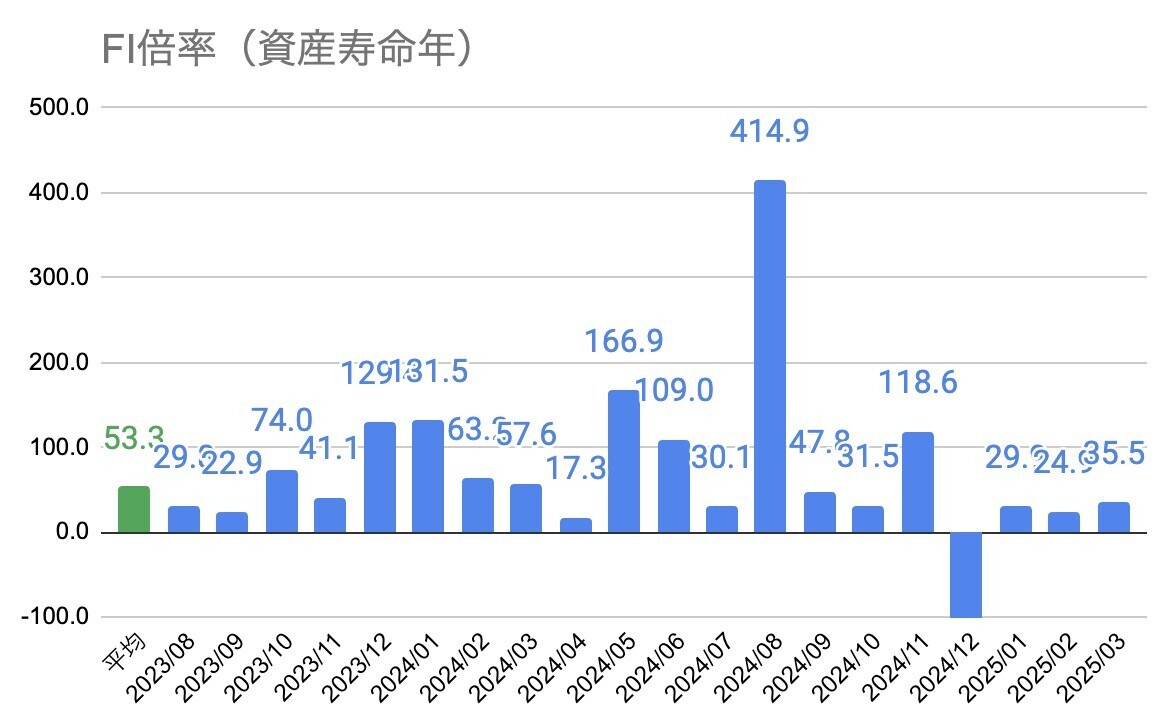

資産寿命53年

資産寿命も先月と変わらず。正確にいえば53.8年→53.3年と0.5年減りましたが、ほぼ誤差という感じです。

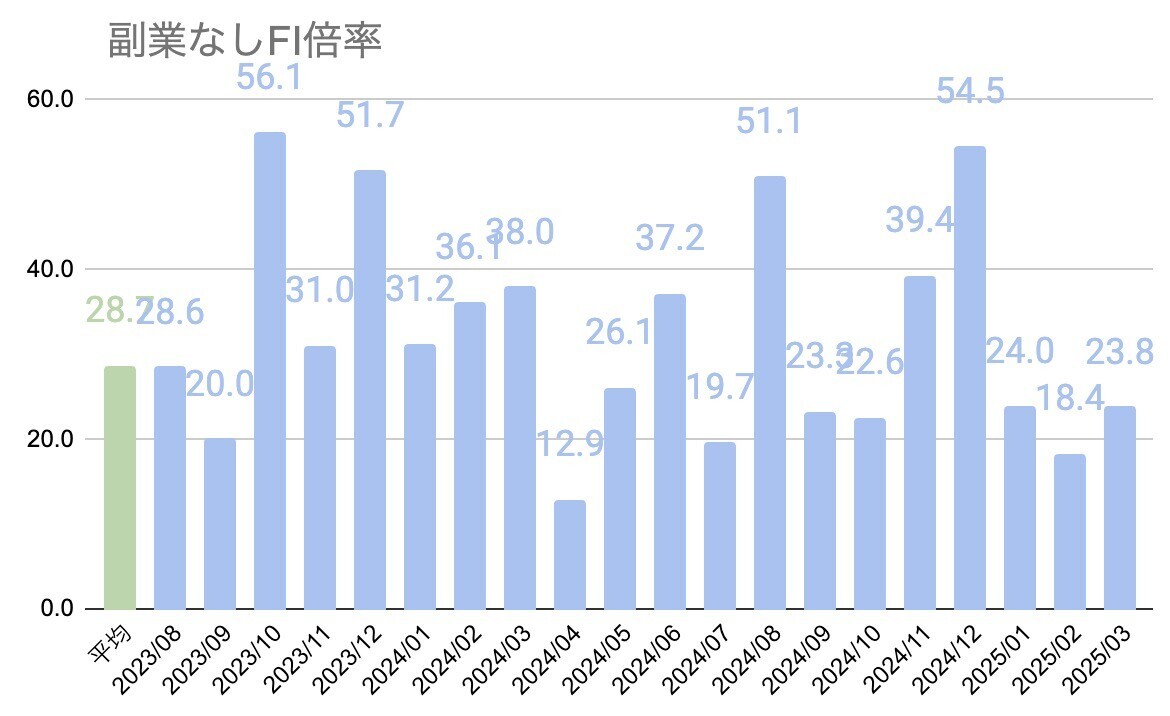

副業収入を差っ引いた資産寿命も計算すると、こちらは28.7年となりました。

全体的に、あまり変わり映えのない生活費の状況でした。先月、2025年2月の生活費についてはこちらです。