FIRE後、資産の管理をバケツ戦略でおこなっています。リタイア後のバケツ戦略において重要なのは、(1)生活費(2)資産からの現金収入(3)資産のリターンの3つ。資産全体の増減と資産からのリターンについてはすでに記事にまとめました。今回は(1)生活費をチェックします。

- 4月の総資産(バケツ状況)

- 4月の生活費 ※本記事

- 4月の資産からの現金収入

- 4月の資産からのリターン

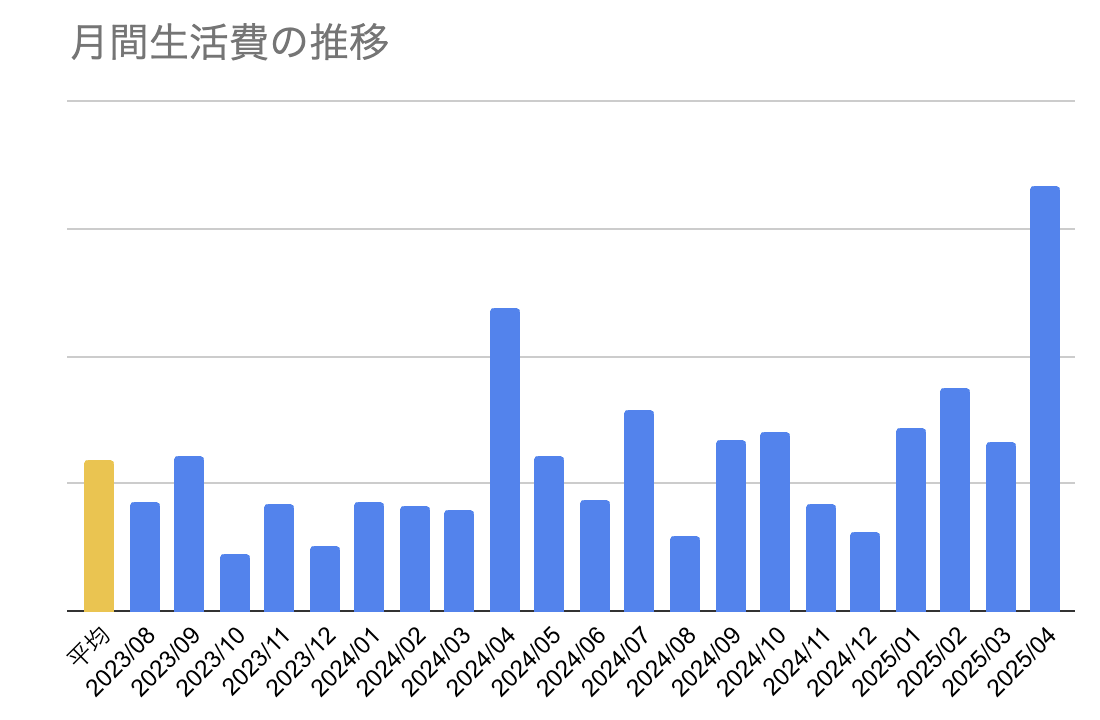

過去最高生活費!

4月の生活費は飛び抜けて高く、過去最高となりました。過去平均や先月の2倍以上。いやすごい!

とはいえ理由も明確で、引っ越しを行ったので、敷金礼金+仲介手数料というコストが一気に乗ってきたことと、子どもの学校の授業料支払いが重なったためです。4月の費用の半分以上をこれが占めます。

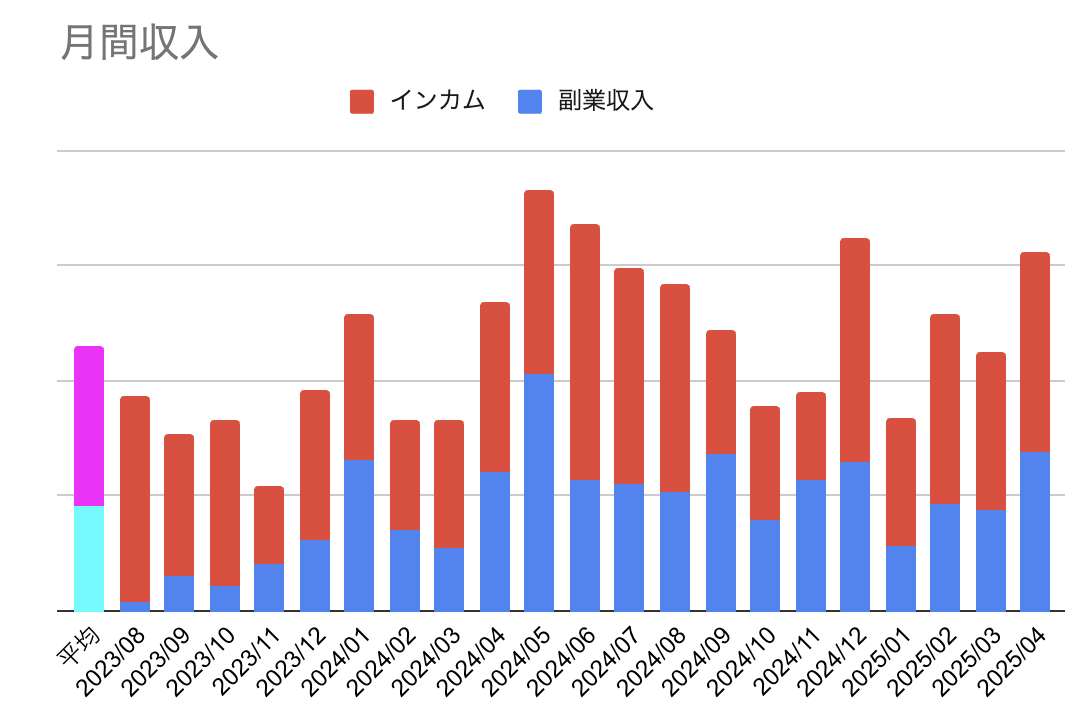

意外と多かった収入

3月は、引っ越しに向けて部屋探しなどかなり忙しく、さらにスキーに行ったり海外旅行に行ったりと、近年稀に見る忙しさだったはずなのですが、その働いた分の支払いを受け取った4月の収入はかなり多額でした(青の副業収入)。いやほんと、なんでだろ?

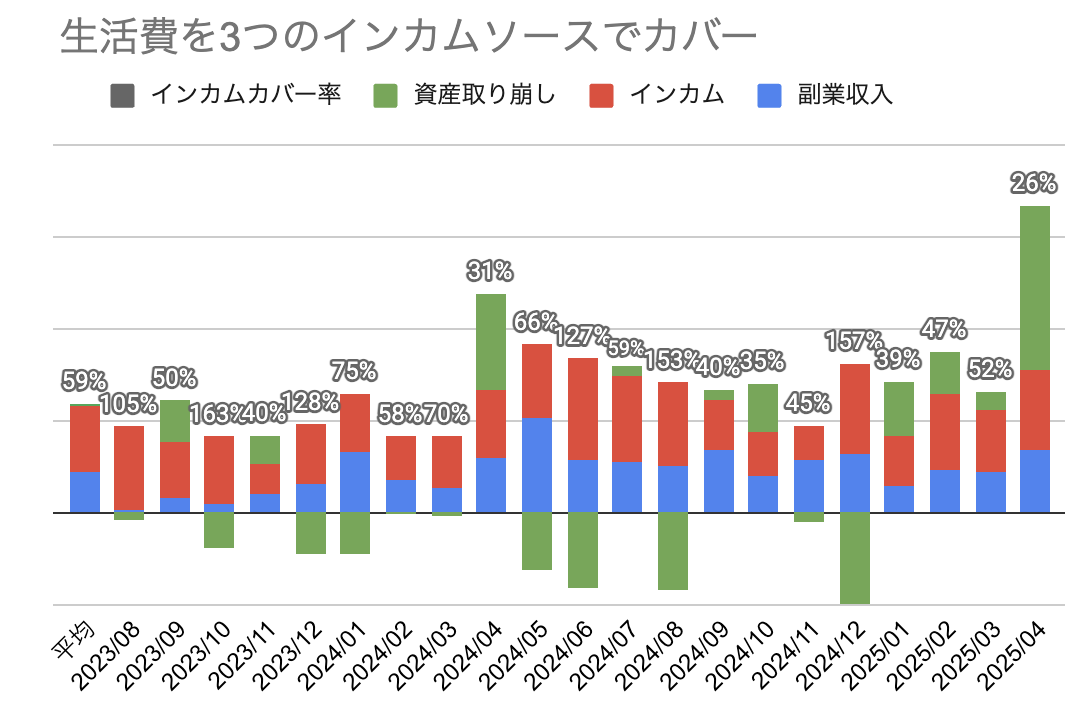

さて生活費は、配当や家賃、太陽光売電収入などの「インカム」と、ブログ運営やフリーランス活動などの「副業収入」、そして「資産の取り崩し」の3つでカバーしていますが、インカムゲインでカバーできた生活費はわずか26%でした。まぁ仕方ないですね。

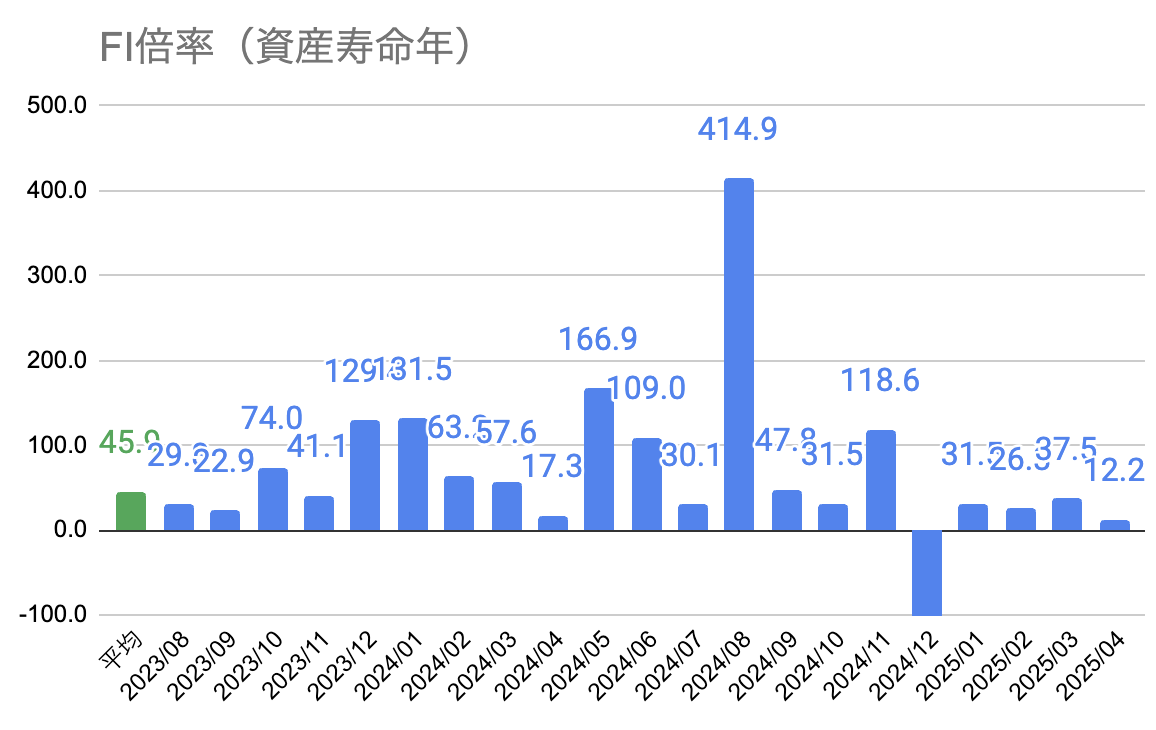

資産寿命は45.9年に

4月の生活費が大きかったせいで、平均生活費から算出する資産寿命は7年分も減って45.9年となりました。まぁこれはトランプ関税ショックで資産額が減ったこととの合せ技でもあります。

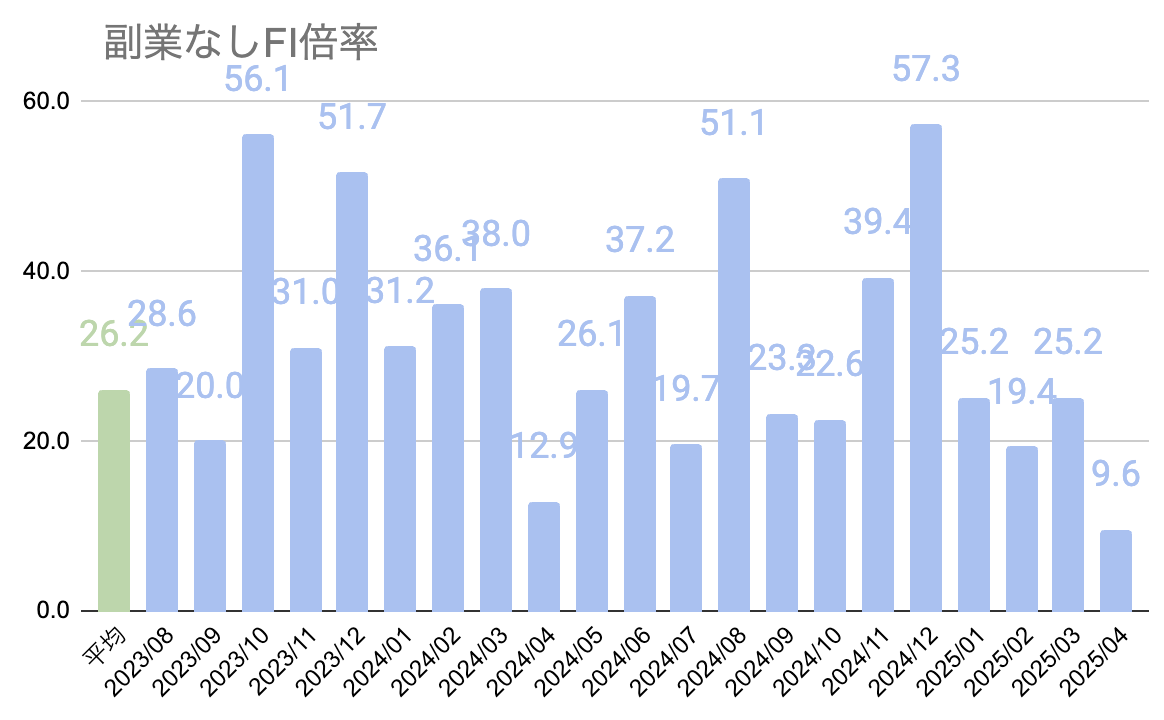

副業収入を差っ引いた資産寿命も計算すると、こちらは26.2年となりました。先月は28年でしたから意外に減ってないわけですが、これは副業収入が不安定だからでしょうか。

さて、「生活費」といった場合、変動費と固定費をわけて、かつ年間費用の一括支払いの場合は按分するべきなんでしょうけど、あまりそこに手間暇をかけたくないのでお金の出入りだけで見ています。一応、データとしてはそういうことも可能なものがそろっているので、やりたければできますし。