発電所の数が増えてきて、12月1月とさらに何基か連系見込みなので、そろそろ実績レポートを独立させることにしました。太陽光発電については、他の投資と比較できるよう、基本的にはIRRで評価していて、期待リターンとして6%以上を目指しています。

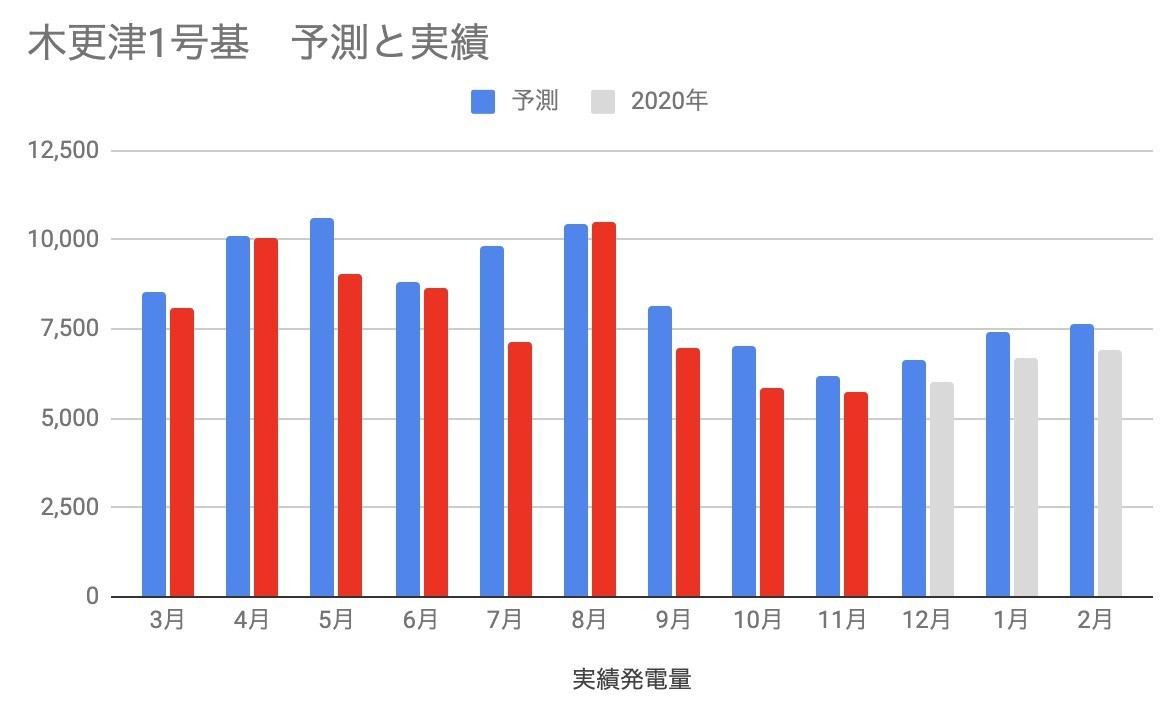

1号基 木更津発電所 シム比93%

のっけから計画値を下回ったスタートとなった木更津発電所は、11月も5764kWhと計画値を下回り、93.6%の実績となりました。もっとも稼働してからの平均は90.5%ですので、11月は相対的には少し良い月だったかと思います。

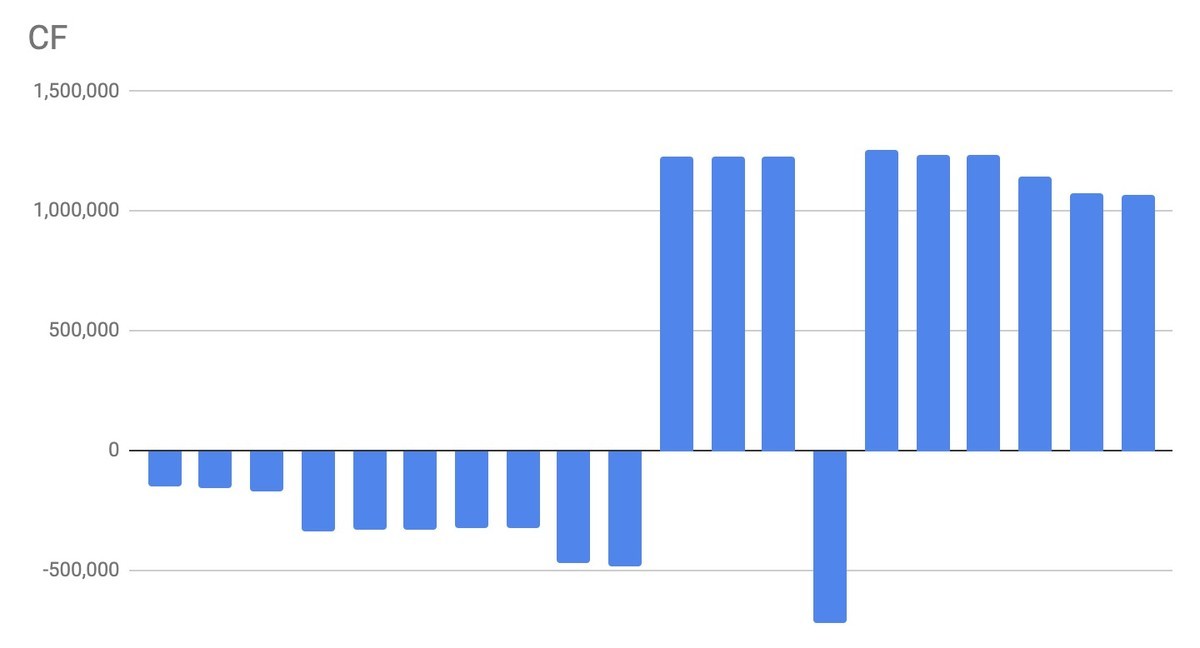

とはいえ、11月が終わり、1年で最も発電量が少ない月を乗り切りました。ローンの返済は毎月ほぼ均等なので、ここからはわずかにCFが増加していくことになります。稼働から1年のCFの月次推移は次のようになります。

12月、1月、2月の発電量を予測すると、多くても9月並。9月はわずかに赤字でしたので、このまま3カ月は赤字が続くことになりそうです。現時点では単純CF合計はわずかにプラスですが、おそらく年間ではトントンかマイナスになりそうです。実際には、そこにパワコン電気代(月間2000円程度)と草刈り費用、固定資産税も乗るのでけっこうなマイナスですね。

この平均計画比が継続するとして、売り上げを修正したのちのキャッシュフロー(CF)推移が次のグラフです。返済額も少しずつ減りますが、太陽光パネルも劣化していくので*1、売り上げも減少します。10年目にはけっこうなCFマイナスの予想です。

ただし、10年目でローン返済が完了するので、11年目からは売り上げがそのままCFになります。ボーナスタイム10年間ですね。とはいえ、IRR的にはかなり厳しく、ちょっと利率のいい定期預金かなという感じになってしまいました。

ただし、このCF試算には消費税の還付金は入れておらず、それを入れると当初から6年くらいはCF累計はプラスだったりはします。

2号基 筑西発電所 上振れ

10月半ばに連系した筑西発電所は、打って変わって好調です。11月は8,023kWhを発電し、見事シミュレーションから上振れしました。シミュレーションは7483kWhだったので、107.2%と7%以上の上振れです。ちなみに木更津も筑西もパネルは合計97.2kWなので、この違いは見事に日当たりの差になります。

筑西2号基は15年ローンなので、月々の返済金額も小さくなります。シミュレーション値をベースにした20年間のCF予想は次の通りです。14年目に大きく凹んでいるのは、パワコンの交換費用を見込んでいるからです*2。

こちらのIRRは試算上9.76%。太陽光案件自体の表面利回りは11%を超えている案件ですが、諸々の費用を入れ込むと、ローンでレバレッジをかけてもIRRはこの程度になるということです。20年でFITが切れて、無価値になるという前提で計算するとこうなります。

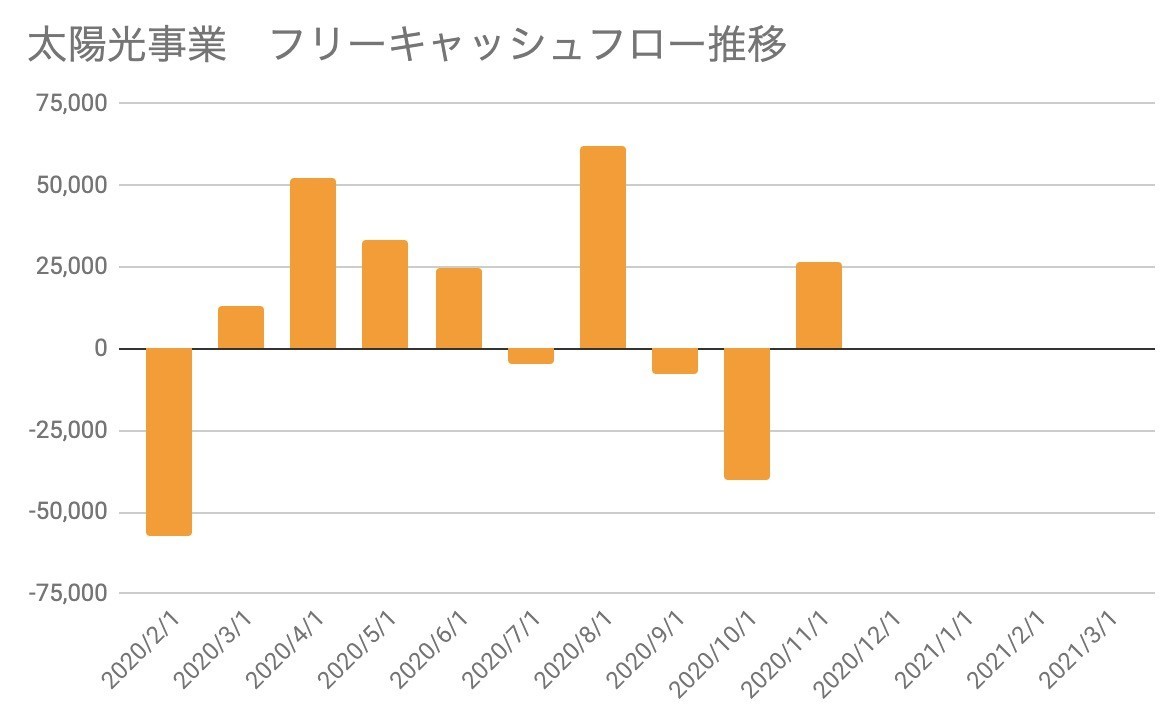

フリーキャッシュフロー推移

1号、2号発電所を合計したフリーキャッシュフローの推移は次のようになります。3号基以降が稼働していけば、CF的にはなかなかいい感じになります。

とはいえ、初期投資金額の回収には筑西で約6年、木更津は16年かかりますので、足の長い投資だとはいえます。これが株式投資とは違う、事業投資の難しさであり面白さですね。