少し前、4月末になりますが収益不動産の決済を済ませてきました。不動産購入に至るまでの道のりを振り返りながら、どんな感じだったかまとめておきます。

関心はあったのに長くかかった不動産

実は相当昔から不動産に関心を持っていました。投資を始めた最初期に読んだ一冊に「金持ち父さん」があったせいでしょうか、いつかは不動産という気持ちをもっていたのです。

実は読んだ不動産関係の書籍は、株式の本よりも多いかもしれません。不動産実務系のものから収益計算系、そして不動産投資家が書いた本をかなり読み込みました。集中的に読み始めてから、10年くらいは経っていますね。

それでも実際の購入に至らなかったのは、いくつか理由があります。その最大のものは、規模とリターンのバランスです。多くの書籍を読んで分かったことは、新築/中古、木造/RC、都心/地方、区分/一棟で、それぞれ手法も違えば、リターンの状況も異なるということ。

そんな中、次第に自分の中で固まっていったのは、中古・都心・一棟の組み合わせでした。中古不動産は新築に比べて流通量が圧倒的に多く、利回りも推定ではなく実績があります。地方のほうが利回りが高いのですが、人口減が続く場所で購入するのはリスクが高いと考えました。地方都市では人口が安定していたり発展が期待できるところもありますが、全く土地勘がないところで発展を期待するのもリスキー。そして、区分はリターンがそれほど高くなく、規模拡大を考えたときには自由度の低さも気になります。

でも都心・一棟の組み合わせは、とにかく高いという問題がありました。投資は、慣れるまでは少額で体験し、肌で感じながら規模を拡大するもの。そう考えていたので、一気に多額のローンを組んで購入するのは、精神的にビビっていたのです。

太陽光が後押しに

実はこの背中を押してくれたのが、ぼくの場合は太陽光でした。太陽光も基本的にほとんどをローンで購入します。複数基の太陽光発電所を購入するにあたり、借り入れ額も多額になっていきました。

一方で、なるほど、それなりに計算すれば、ローンを組むというのもそこまで怖くないな、という気持ちも生まれてきます。5基目、6基目ともなると、1000万円単位のローンを当たり前のように組むようになりました。

普通は、というか理想的な流れとしては先に不動産で、そのあと太陽光ですね。なぜなら太陽光は資産として見てもらえないため、負債だけが信用にマイナスに影響し、その後の借り入れに悪影響を及ぼすからです。不動産ならば、土地や建物を資産として見てもらえるため、うまく回せている限り、信用が悪化することは少ないからです。

僕の場合も、不動産を購入するにあたり、融資の最大のネックは太陽光で多額の借り入れがあることでした。丁寧なリスク分析の資料を用意して、20年分のシミュレーションを作成し、なんとか不動産の融資審査が通ったという感じです。セミリタイア前の収入が多い状況で、太陽光の負債もなければ、もっと簡単に、そしてもっと良い条件で融資が引けたと思いますが、まぁ前のことを気にしても仕方ありません。

やっぱり分からない物件選び

どんな不動産の書籍でも、物件選びについてはいろいろと書いてあります。でも、結局よく分からないというのが実感です。もっと複数不動産を購入していけば、分かるようになるのかもしれませんけど。

僕の場合、何が怖いかというと、悪徳不動産屋におかしな物件をつかまされるのが怖かったので、そこの一歩もなかなか踏み出すのが大変でした。知人友人のつてをあたって、信頼できる不動産屋を紹介してもらったり、複数の収益不動産セミナーに顔を出して、不動産屋と会ってみたり。

今回購入した物件は、そんな不動産屋の一つから送られてきた未公開物件です。実は3年位前から、たまにセミナーに顔を出し、実際の物件の紹介なども受けていたのですが、しつこく営業してこないところが気に入っていた不動産屋でした。

自分の中で、都心・一棟という軸はあったものの、築年や構造については確固たるポリシーが決まっておらず、出てきた物件にピンときたという感じです。問い合わせ時のポイントはこんな感じでした。

- 違法建築ものではないか

- レントロールを取り寄せて、収益シミュレーション

この収益シミュレーションがやっぱり大切で、CFの出方とIRR、MIRRがどのくらいになるかを中心に試算しました。

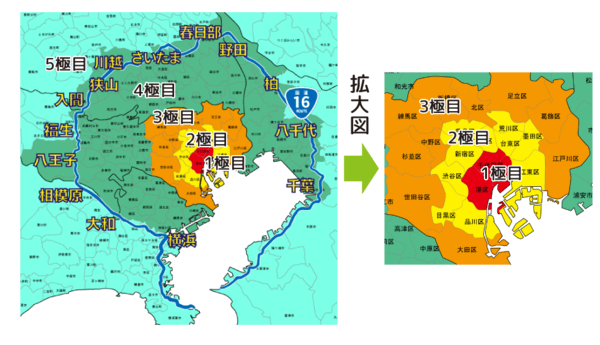

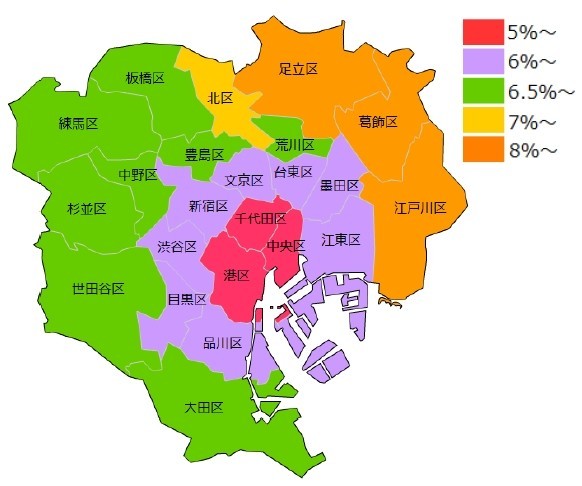

※投資用不動産の立地選び…首都圏は「2極化」から「5極化」へ

※最も利回りが高いのは「足立区」。区分マンション東京23区利回りランキング

決済〜引き渡しまでの流れ

では、物件を見つけてから実際に自分のものになるまでの流れをば。

- 1月15日 物件問い合わせ

- 1月18日 プロフィールシート送付

- 1月20日 不動産屋と打ち合わせ

- 1月26日 検討結果の返答を促される

- 1月30日 融資条件を伝えて、進めることに

- 2月4日 別の物件にプチ浮気

- 2月4日 銀行審査用に源泉徴収票を送付

- 2月6日 現地視察

- 2月8日 一部の銀行から融資条件の返答(希望に合わず)

- 2月9日 2つの銀行から希望条件で審査するという返答

- 2月9日 確定申告書、源泉徴収票、太陽光ローン返済予定表を送付

- 2月10日 購入申込書を記入して送付

- 2月10日 トラックレコードをいただく

- 2月11日 審査参考資料として身上書を送付

- 2月12日 銀行から追加質問。法人謄本や決算書を送付

- 2月22日 売買契約書ドラフト、重説ドラフトをいただく

- 2月26日 売買契約締結 手付金支払い、印紙代支払い

- 2月26日 銀行から追加資料要求 金融資産、太陽光契約書、納税証明書依頼

- 3月2日 銀行から審査落ちの連絡

- 3月8日 別の銀行に再度打診

- 3月22日 融資が前向きに進む

- 3月24日 銀行と面談に出向く

- 4月7日 融資本承認

- 4月10日 追加の納税証明書取得

- 4月15日 銀行で金消契約締結、口座作成

- 4月16日 管理会社と打ち合わせ

- 4月21日 決済、引き渡し

いやぁ長かった。当初想定していた銀行からの融資条件が悪く、銀行を変えて審査をしてもらったこともありますが、最初から引き渡しまで3カ月の道のりでした。

感想としては、物件選びで終わるものではなく、その後の融資が本当に大変だということ。いわゆるプロパー融資なので先方も時間がかかりますし、とにかくたくさんの書類を用意しなくてはなりません。何度も税務署、都税事務所に足を運んだので、もう納税証明書なら任せてくれって感じです。

決済当日

具体的な決済は、融資を受けた銀行の口座から売主に振り込まれる形で行われます。融資額は銀行から口座に振り込まれるので、足りない分、頭金に相当する金額をその口座にあらかじめ振り込んでおき、決済日に、売主の口座に振り込みを行い、着金が確認されれば終わり。それが決済日の流れです。

当日は朝9時に、売主、ぼく、登記を行う司法書士、売主、買い主の仲介不動産会社の担当者が集まります。まず司法書士が売主の本人確認を行い、委任状など必要な書類に捺印。そして、銀行担当者に依頼して振り込みを実行です。売主のほかに司法書士、また不動産会社への振り込みも同時に実行です。

正直、僕の方は振込伝票をすでに書いているので、同席の必要はありません。不動産詐欺の可能性としては、売主が偽物で、自らの所有ではない不動産を売却して、代金を受け取ってとんずらするという可能性があるわけですが、そのために司法書士が、本当にその不動産の所有者が本人なのかを確認します。買い主のほうは、特に対面で何かをする必要はないわけです。とはいえ、初めてのこともあり、同席してみることにしました。

9時半までは書類関係の手続きも終わり、振り込みなんて10分もあれば終わるだろう……と思っていたのですが、意外や意外。そうとうに時間がかかります。振り込みは金額の多寡に関係ないとおもうのですが、紙の伝票だからでしょうか。世間話などの雑談をすること1時間以上。買い主は、何度も銀行に連絡を入れて、「着金されましたか?」と確認しています。

みんなもう雑談もないよね……となったころ、やっと着金確認が取れました。そしてその場で解散!となりました。今回、築浅物件だということもあり、性能保証書類など書類関係の原本が大量に。電車で行っていたので、不動産屋に頼んで自宅に郵送してもらいましたが、なるほど、紙の書類の束はすごいものです。

実感は?

さて長時間かけて物件の購入にいたったわけですが、実は購入した実感はあまりありません。幸いなことに満室なので、物件も外から見ることしかできませんし、現金が動くわけでもありません。ひたすら書類、書類。あとは不動産屋と1回、銀行と2回会っただけです。

太陽光と違って、日々売り上げが変動するわけでもありませんし、退去やトラブルなどが発生しなければ、ひたすら毎日が着々と過ぎて、家賃が入ってくる感じ。何もないのは良い知らせ。やっぱりそれが不動産な感じなんですね。

一応、このあとクレカで払った火災保険の引き落としがあったり、夏くらいには不動産取得税の支払いがあったりと、細かな支払いは残っており、ほんと、不動産は税金の塊です。

さて入ってくる家賃のうち、だいたい半分がローンの返済で、そのうちの半分くらいが金利です。2.5%金利なので低くはないのですが、その分長期にしてもらったので、CF的にはかなり余裕があります。

さてさて、これで太陽光の融資額と合わせると、全金融資産に匹敵する借り入れ額になっています。資産全体でみれば、レバレッジ2倍という感じでしょうか。よくまぁ借りたともいえるかも。あとは淡々と返済していく感じですね。