米国ではBNPL(Buy Now Pay Later)と呼ばれる「後払い」サービスが人気です。この流れは日本にも波及してきていて、「後払い」サービスを提供する事業者が増加中。しかし、これが個人的にどうにも好きになれません。

社会的に有意義なお題目

これらのサービスを提供する企業が、お題目として「社会的に意義がある」と主張する理屈は次のようになっています。

- さまざまな事情によりクレジットカードを持てない人がいる

- そうした人たちにも、お金がなくてもモノが買える環境を提供したい

- 金融ビッグデータの活用で、クレカ審査に落ちた人でも与信を提供できる

確かに分からなくはありません。がしかし。クレジットカードが持てないかどうかはおいておいて、「なんでお金を貯めて現金で買ったんじゃだめなの?」と思うわけです。

後払いサービス各社の上限金額は、たいてい5万円前後。どうせ翌月には返済するのが後払いなのですから、買うのを1カ月遅らせるのではダメなのでしょうか?

ネット通販ならプリペイド、デビットカードがある

もちろんネット通販などでは現金が利用できません。そのためあと払いサービスを使い、伝票をあとからコンビニに持って行って支払うというユーザーがけっこういるようです。

ところが、こうした用途ならば、カード会社や銀行が発行するプリペイドカードやデビットカードが使えます。プリペイドカードは、あらかじめ必要額を入金しておき、Visa加盟店などでクレジットカード同様に使えるというもの。デビットカードは利用すると即時、銀行口座から引き落とされるというもので、やはりクレカ同様に使えます。

ポイントは、プリペイドなら与信審査で発行できないということがないことです。三井住友カードなら6歳以上から発行できます。チャージも、セブン銀行やローソン店頭で現金から可能です。

デビットカードは銀行口座と紐付くサービスなので、銀行口座を持っている必要がありますが、口座が開ければ追加の与信は不要。銀行の個人口座は反社でなければ簡単に開けるので、デビットカードを取得することも簡単です。

いずれも利用者側に発生する手数料はありません。

後払いの何が好きになれないのか

ではなんで後払いサービスが好きになれないのでしょうか。それは手数料の高さです。まずは、7月13日にスタートしたKyashの後払いサービス「イマすぐ入金」の手数料を見てみましょう。

これは3000円から1万円分の事前入金を行った場合、翌月末までに手数料500円を加えて返済しなくてはならないということです。さて、これがどのくらいの利率に相当するのか計算してみます。

なんと、利用金額に対して単純手数料率で見ても、3.6%〜16.66%も取られます。しかも、これは入金があってから返済まで最長2カ月間。そこで、2カ月間借りたという前提で年率を計算してみると、なんと21.6%〜100%もの暴利相当になります。ちなみに、支払いが延滞した場合、年利14.6%の遅延損害金も発生します。

あれ? 上限金利って定められてなかったっけ? と思うかもしれません。貸金法や割賦販売法では確かに上限金利が定められていて、15〜20%となっています。

ただし、ここには抜け道があって、割賦販売法では借金をしているという立て付けではなく、立て替え払い契約にあたります。貸し付けではないので、法的な手数料上限の規制はなく、通産省からの通達で出資法による金利上限を支払い手数料上限にする努力をするよう通達が出ました。業界はそれを遵守している形です。なので、リボルビング払いでも「金利」という表現は使わず「手数料」という言葉を使っています。

そして、1回払いは割賦販売法の対象にもなりません。いわば、事業者の良心に委ねられているというのが実際なわけです。

なぜ後払いに熱心なのか?

ではなぜ決済サービス各社はここまで後払いに熱心なのでしょうか。これはシンプルに儲かるからです。例えばクレジットカード会社の収益源は、カードショッピングによる取扱手数料と、カードキャッシングによる手数料になりますが、業界大手のセゾンカードの収益を見てみましょう。

ショッピングが4兆9469億円の取り扱いで、それによる収益が1401億円(利益率2.8%)。キャッシングは取扱高が2375億円で、収益が323億円(利益率13.6%)。圧倒的にキャッシングの利益率が高いことが分かります。

なおショッピングの利益をさらに分解すると、加盟店手数料とリボ手数料、年会費に分かれます。実は1401億円の利益のうち、4割程度がリボ払いの手数料によるものなのです。

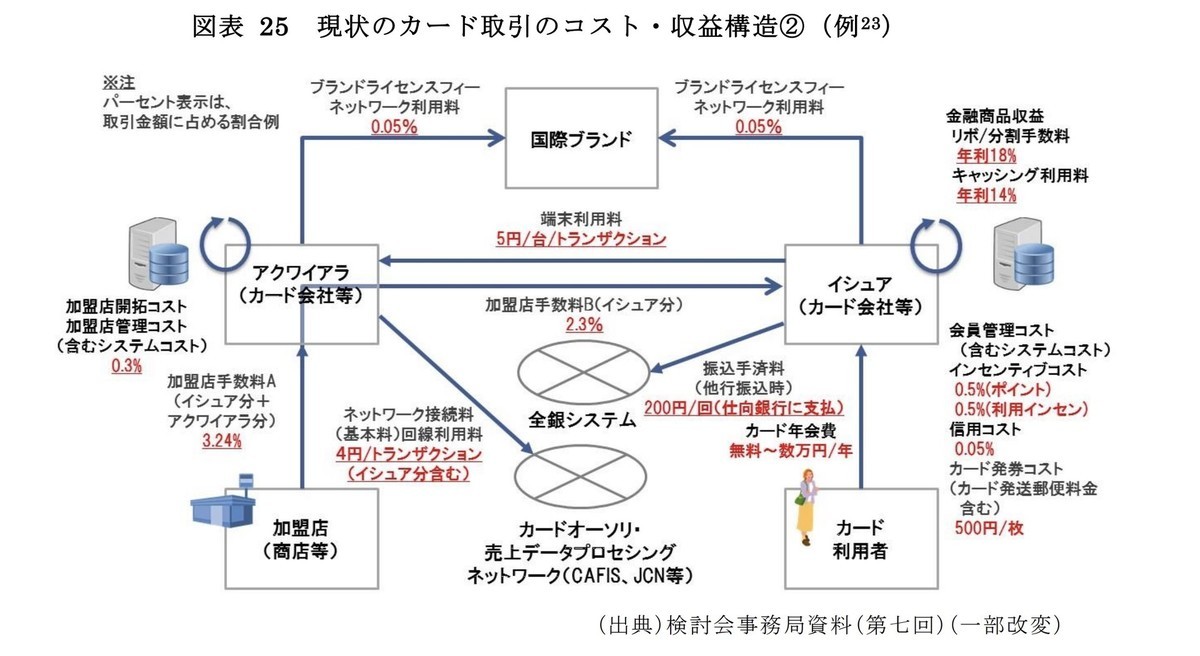

経産省が明らかにしたクレカ取引の収益構造によると、加盟店手数料からのイシュアの取り分はわずか2.3%。そこから国際ブランドに0.05%を支払い、ポイント還元を行い、加盟店への振込手数料も負担しています。実際の取り分は1.5%程度でしょうか。それに比べると、リボからの収益が極めて大きいことが分かります。

要するに、薄利の決済手数料ではほとんど儲からず、合わせて後払いや分割払い、リボ払いを提供することで、金利15%相当にもあたる借金を提供することで儲けるというのが、決済サービスの基本的な事業構造だということです。

そういうものなので、間違っているとかおかしいというつもりはありません。ただし、利用する人にあたっては、ものすごい手数料を払っていることを念頭におきつつ、ぜひプリペイドカードやデビットカードといった追加コストのかからない決済手段を検討してもらいたいと思うわけです。