『ウォール街のランダムウォーカー』の12版第5章は、テクニカル分析とファンダメンタル分析です。本書はインデックス投資のバイブルですが、「インデックス万歳!」ではなく、そのほかのさまざまな投資手法をかなり冷静に公平に紹介し、批評していることが特徴です。

")

テクニカル分析

テクニカル分析とは、第1章によると「どのような市場の状況が大衆の砂上の楼閣づくりを引き起こすかを探り当て、一般投資家が気づく前に行動することで、ゲームに勝とうとする」手法でした。

ではどうやって砂上の楼閣を探り当てるかというと、株価チャートを作ってそれを解釈することになります。一見占星術のように見えますが、必ずしも荒唐無稽なものではありません。

多くのチャーティストの信ずるところによれば、株価の動きのうち、合理的に説明の付く部分はせいぜい10%くらいで、残りの90%は心理的な要因によるものである。(略)

投資のゲームに勝つコツは、他のプレーヤーたちの行動を読むことだと考えている。

砂上の楼閣理論自体が、これから他人が欲しがるものを先回りして買えば儲かる、というものなので、他のプレーヤーの行動を先読みできれば確かに儲かります。

チャートが語るもの

ではなぜそれがチャートで分かるのでしょうか。テクニカル分析の2つの原理はこうです。

- 利益や配当、あるいは将来の企業業績などに関するあらゆる情報は、過去の株価にすべて反映されている

- 株価はトレンドを持って動く傾向がある

効率的市場仮説、また行動経済学の知見を元に考えても、この2つはあながちおかしな話ではありません。特に、株価のトレンドは、株式が持つアノマリとして有名ですね。著者は、テクニカル分析の「チャート分析は当たるのか」について、3つの説明を試みます。

1つは、「群集心理における集団形成本能がいったん始まったトレンドを持続させる」というものです。要は、上がっている株を見たらみんなそれに参加したいと思い、買い付けるので、結果的に予言が自己実現してしまうというわけです。SNSでの投資家の言動を見ても、上がっている株に乗り換えるという行動は一般的で、これはありそうな説明です。

2つ目は、「市場参加者間に企業のファンダメンタル情報の入手能力に差があり、それが理由」だというものです。良い情報があったらまずインサイダーがそれを元に株を購入します。次に、その友人がやはりインサイダーとして買い手になります。そして市場のプロがそれに気づき機関投資家が買い入れます。最後に、素人がそれを知って買うことでさらに株価が押し上げられるというわけです。ネットの時代になっても、新聞や雑誌などで好ニュースに基づく銘柄推奨を見て、株を買うという人は一定数います。SNSでも、いつのニュースだよ? というような内容で買う人がいるわけで、これもありそう。

3つ目は、「投資家は新しい業績情報に対して、当初は過小にしか反応しない傾向がある」というものです。これも実際に見られる傾向です。上方修正や下方修正が発表されても、株価は一気にその新しい水準に変化するのではなく、徐々に新たな水準に近づき、場合によってはそれを超えて行き過ぎて、再び適切な水準に戻ってくるという動きを見せます。

なぜチャート分析は上手くいかないのか

投資のアノマリや行動経済学をかじると、これらの説明は本当にありそうなものに感じます。しかし、著者は「チャート分析が理論的におかしい点はいっぱいある」と書きます。

まず第一に、チャーティストはトレンドが形成された後にしか投資することはしないし、またそのトレンドが崩れた後でしか売りに出ないという点に注意すべきだろう。(略)そのためチャーティストは、しばしばタイミングを失することになるだろう。

第二に指摘できるのは、この手の手法は、結局のところ自己矛盾に陥るものだということである。いかなる手法にせよ、同じ手法を用いる人々の数が多くなればなるほど、その有効性は低くなっていく。

なるほど確かに分かります。ただ、これを読んだときに思ったのは、かの有名な世界最高のヘッジファンド、ルネサンス・テクノロジーの「メダリオン」ファンドです。30年以上年率39%ものリターンを上げ続けている彼らの手法は、言ってみればテクニカル分析の現代版です。

過去のデータを徹底的に集めてコンピューターを使って隠れたトレンドを見つけ出し、それを売買します。まさに著者が挙げた3つの理論を実践しているわけです。もちろん彼らが使うデータは、単なるチャートではなく、Tickレベルの株価やさまざまな世界の経済指標など、膨大な量です。そして、これらデータが示すシグナルが当たる確率も50%をちょっと超える程度だといいます。それでも、計量的にリスクを管理すれば、50%をちょっと上回る勝率があれば、年率では39%に達するというわけです。

さらに彼らの秘密主義は徹底していて、「同じ手法を用いる人が出てこない」ようにしています。身をもって、周りが同じ手法を採るとパフォーマンスが落ちることを経験してきたからです。

ファンダメンタル分析

もう一方のファンダメンタル分析とは「株式にはファンダメンタルズ(本質)価値と呼ばれる絶対的な価値があり、それは現状分析と将来予測を注意深く行うことによって推定できる」と考える手法です。

この本質的価値を推定するために、次の4つの要因を重視しています。

- 期待成長率

- 支払い配当額

- リスクの度合い

- 金利水準

1:期待成長率

企業の1株当たり利益(EPS)がファンダメンタル分析の基礎ですが、明らかになっている過去の数字ではなく、将来のEPSを予想しなくてはならないところが分析を難しくしています。これはつまり、どのくらいのペースで成長するかを予測することで、さらにその成長が何年続くかということです。

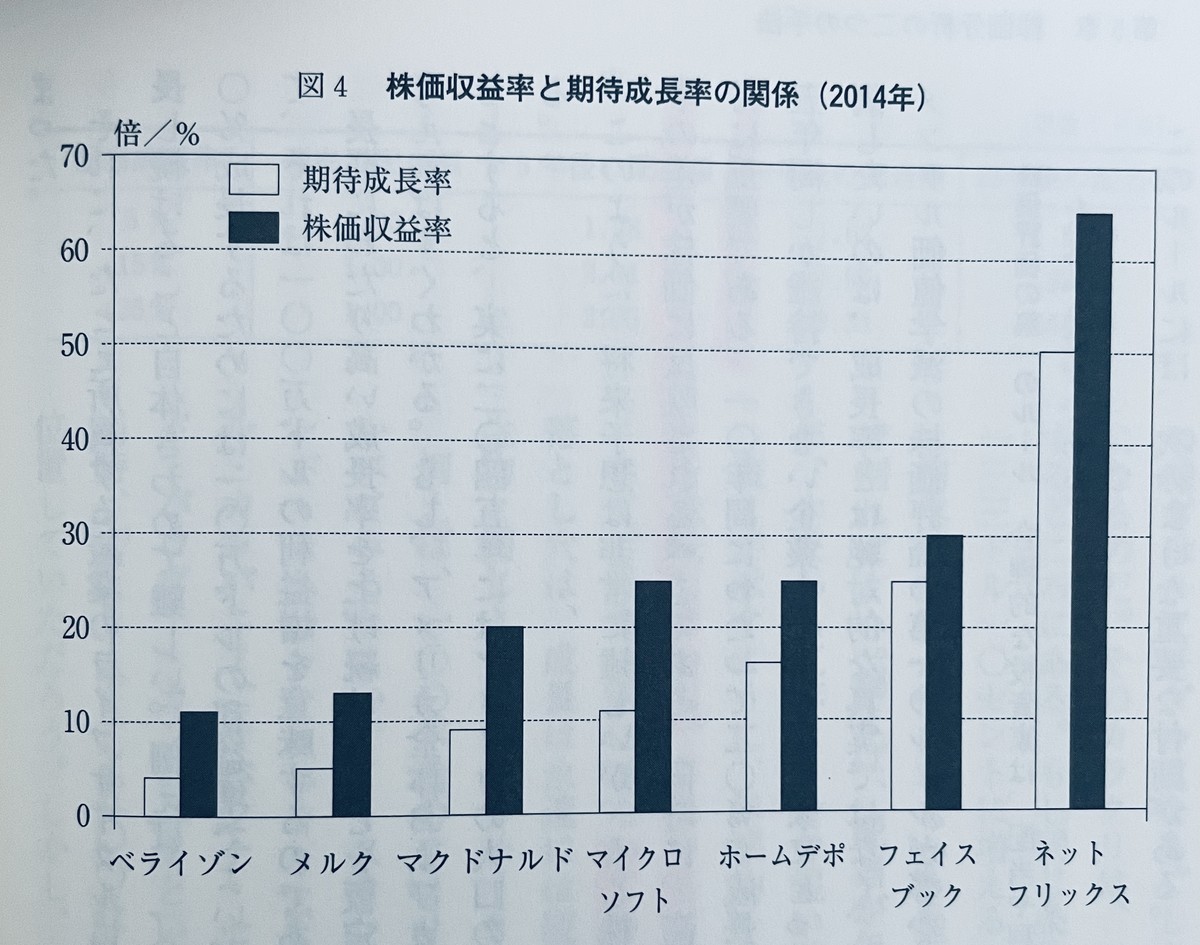

将来の成長が見込まれるということは、それを織り込んで株価が高くなっています。過去のデータを見ると、実際に「期待成長率が高い銘柄ほど、株価収益率(利益に対する株価)も高くなっている」わけです。ポイントはここです。成長率が高い企業は、株価が高いのではなく、株価収益率、つまりPERが高くなります。

(『ウォール街のランダムウォーカー12版』p.158)

2:支払い配当額

2つ目は配当です。企業がいかに利益を上げても、それが総体としての投資家に返ってくるのは配当として支払いがされたときです。そのため「他の条件が等しければ、支払い配当額が多ければ多いほど、株価は高くてしかるべき」となります。

ただし、著者は「他の条件が等しければ」という点に注意が必要だと書きます。一般に、配当の大きい企業は成熟して成長が鈍化している傾向にあります。期待成長率が株価に大きく影響することは(1)で見たとおり。つまり、期待成長率が同じならば、配当が多い方が株価が高くなると理解すべきです。

3:リスクの度合い

株式の本質的な最大のリスクは、その企業が倒産してしまうことです。このリスクを測ることは非常に難しいのですが、「一般に受け入れられている理論によれば、ある株式の価格変動(換言すれば、配当を含む投資の総リターンの変動)が市場平均よりも大きいほど、その株式のリスクは高いと考えられる」わけです。

変動が大きいということは、取崩期の人にとっては相場が悪く株価が下落しているときに売却しなくてはいけなくなる可能性があることを意味しています。また、変動が小さければ借り入れによるレバレッジで利益を上乗せすることも可能です。

他の事情が同じならば、より安全な、つまり変動が小さい銘柄を投資家は選ぶわけで、その分高い株価となるわけです。

4:金利水準

現在の低利回りの時代には想像できませんが、一昔前には金利が高く、そのため社債の利回りが15%なんてこともありました。そうしたときには、株式のリターンはそれに及ばず、資金は社債などにシフトします。

つまり株価は下落し、株式のリターンが相対的に上昇することで適切なリターンの水準に落ち着くわけです。

また、金利が高いということは、将来の利益を合算して現在の価値を算出する際に、将来の利益を割り引くための割引率が高いということも意味します。金利が上がれば将来利益の現在価値が目減りするので、企業の評価額も下がるわけです。

なぜファンダメンタル分析もうまくいかないのか

このように、4つの観点から企業価値を計測するファンダメンタル分析は科学的に見え、理屈ももっともです。しかし筆者は、ファンダメンタル分析がうまくいかない理由を3つ挙げます。

1つは、情報や分析が必ずしも正しいわけではないということです。社長でさえ、自社の成長率が将来どうなるかなんて正確に予測できるわけではありません。ましてや外部のアナリストにそれが分かると考えるのはおかしな話です。

2つ目は、情報が正しいとしても、それを元にあるべき株価を推定するのは難しいのです。「たとえ証券アナリストの予想する成長率が正しいとしても、それはすでに正確に株価に反映されており、分析の結果得られた株価と本質価値の差は、単に価値を誤って推定した結果によるものかもしれないのだ」。

そして3つ目は、市場が誤っていたとしても自分の「間違い」を速やかに訂正するとは限らないことです。本質的価値が1万円で、株価が5000円だったとしても、株価はすぐさま1万円になるわけではないのです。

ファンダメンタル分析で成功するルール

そんな中、著者はファンダメンタル分析で投資を成功させるためのルールを3つ挙げています。

1つは「利益成長率が今後5年以上にわたって市場平均以上の銘柄を買うこと」です。

株式投資で成功するための最も重要な要素をただ一つあげろと言われれば、それは長期の利益成長率であろう。グーグルをはじめ、これまで真に傑出したパフォーマンスを上げた銘柄は、実質的にはすべて成長株であった。

2つ目は「株価がファンダメンタル価値以上になっている銘柄には手を出すな」です。著者は、株式の本質的価値を正確に知ることは不可能だと主張してきましたが、おおざっぱに現在の株価が妥当かどうかの判断は可能ではないかといいます。

その時の手法は、PER(株価収益率)を使うものです。「株価収益率が市場平均とほぼ同じかそれをあまり上回っていない成長株は、概ね割安だと言ってもいいだろう」。このとき、PERが低い成長株への投資はダブルのボーナスが付きます。

成長することで株価が上昇するだけでなく、その成長がPERの水準を増加させることでも株価が上がるのです。先の「期待成長率」の項目で書いたように、成長率とPERは比例するからです。ただし、もし成長が止まったり、予想された成長を下回ると、二重の株価下落をもたらすことにも注意が必要です。

3つ目は「投資家が砂上の楼閣を作れるようなストーリーが描ける銘柄を探そう」です。株価は実際にはファンダメンタルだけで取引されません。投資家の心理的側面はたいへん重要です。「投資家に受けがよい銘柄は、たとえその成長率が並の水準にすぎなくても、長期間にわたって高い株価収益率で取引されることがある」わけです。

第三のルールとして私が主張したいことは、あなたの購入した銘柄についてのストーリーが人々の心をつかめそうかどうか、まず自問せよ、ということである。

2つの古典的投資手法

このように、第5章ではテクニカル分析とファンダメンタル分析について、ポイントを押さえた解説が並びます。著者は、両分析を頭から否定しているわけではなく、考え方、理屈を咀嚼したうえで、その限界を指摘していることに注意が必要でしょう。

人々の心理的側面が株価を動かすというテクニカル分析も、企業の稼ぐ力が本質的な価値を決めるというファンダメンタル分析も、どちらも株価を決める重要な要素であり、筋は通っているわけです。

ただし、だから「投資家はチャートを読めるようになろう」とか「企業の財務諸表やビジネスモデルを研究して将来利益を予想しよう」とは、著者は主張していません。第6章からは、それぞれの手法が本当に投資家に利益をもたらすかの? の考察に入っていきます。