前回、公的年金をどのタイミングで受給するのがいいか、「長生き保険」という観点から考えてみました。ただ、そのときのシミュレーションでは、受け取った年金の運用という観点が抜けていました。今回、年金を運用した場合にどうなるかを考えてみます。

- 100歳まで生きるリスクがあるなら繰下げの効果は大きい

- 受け取った年金は運用できる

- 1%で運用してみる

- 2%で運用してみる

- 3%で運用してみる

- 4%で運用してみる

- 5%で運用してみる

- 6%で運用してみる

- 参考10%運用

- 60歳繰上げ受給のメリット

100歳まで生きるリスクがあるなら繰下げの効果は大きい

前回チェックしたのは、意外とみんな長生きする可能性があるから、長生きリスクに備えたほうがいいよ、ということでした。「早死するから年金を繰り下げるのは損」「平均寿命で死んだら繰下げは損」という考え方よりも、100歳まで生きる可能性があるからそれに備えよう。そして死ぬまで毎年もらえる年金は、そうした長生き保険としては最適だという話です。

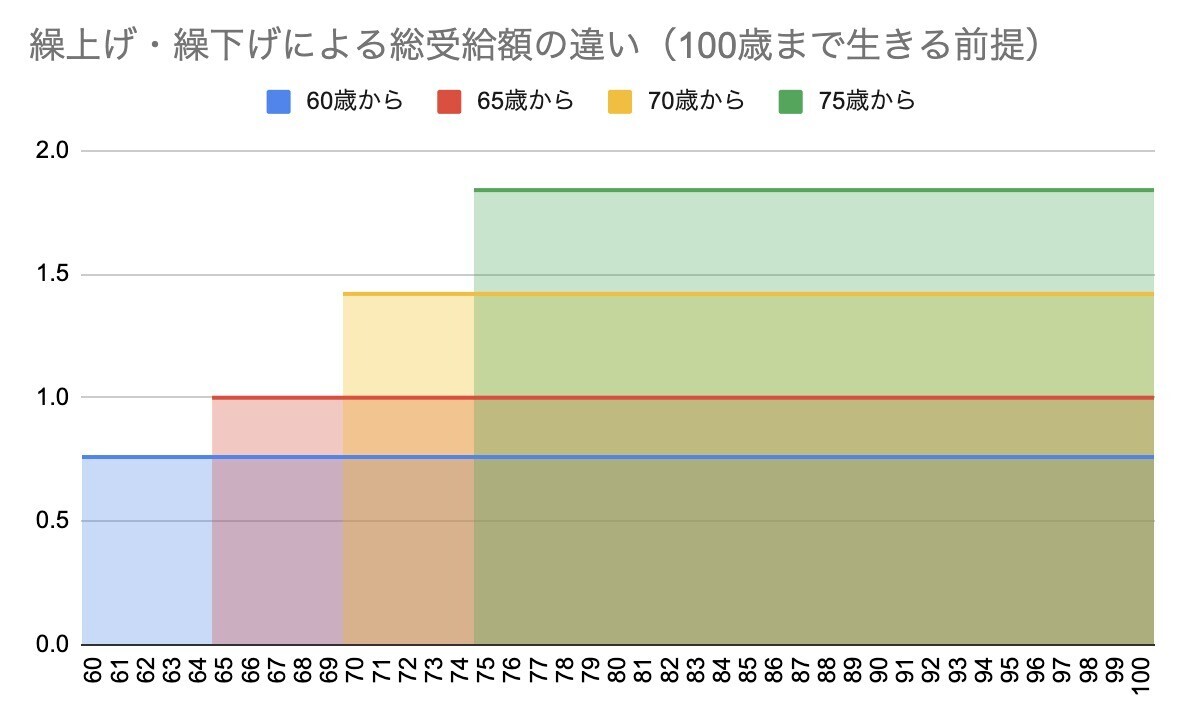

100歳まで生きる前提で考えると、生涯でもらえる年金額は次のようになります。

- 60歳から繰上げ受給: 76% 年152万x40 →6080万

- 65歳から受給:100% 年200万x35 →7000万

- 70歳から繰下げ受給:142% 年284万x30→8520万

- 75歳から繰下げ受給:184% 年368万x25→9200万

繰上げと繰下げで3000万円以上も差が付くわけです。

受け取った年金は運用できる

ただ投資家にとって、ここには抜けている観点があります。そう、受け取った年金は現金で眠っているわけではなく、運用できるということです。お金には時間価値というものもあり、今日の1万円のほうが来年の1万円よりも価値が高い。運用するというパラメータを置くことで、この時間価値も考慮にいれたらどうでしょうか。

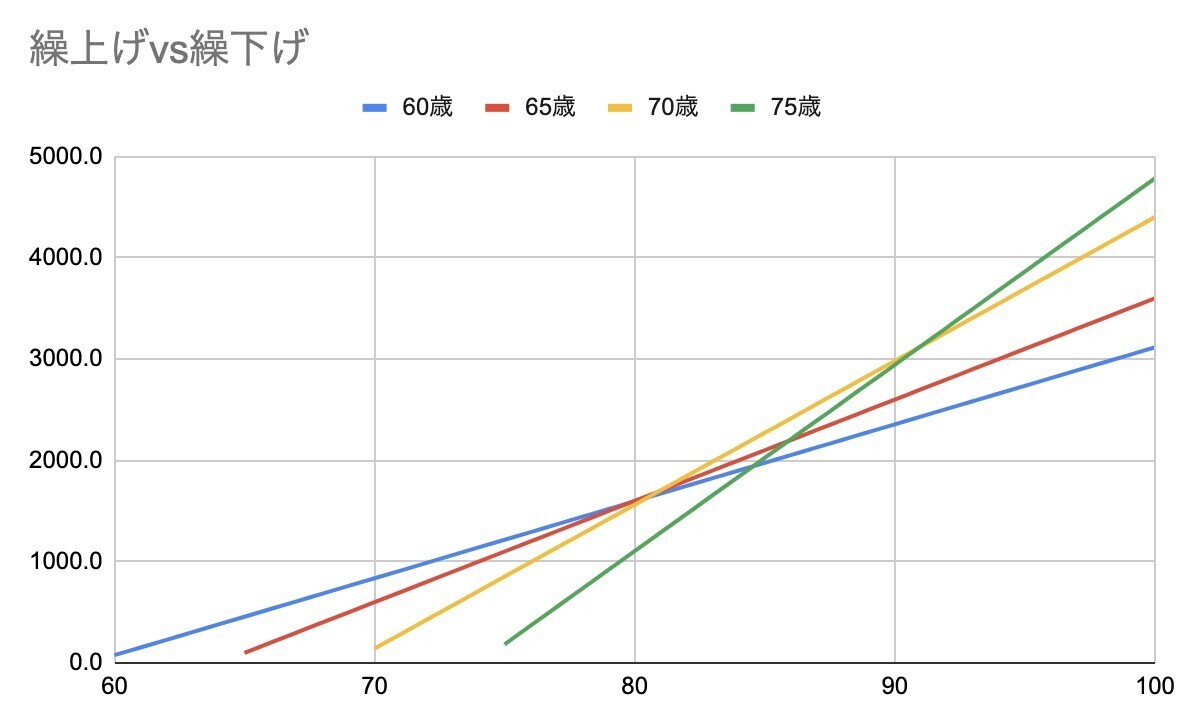

まず運用なしで預金として貯めていったときに、総受給額がどうなるか見ていきましょう。65歳から100%受給した場合、年間100受け取れるとして100歳まで受給した場合の総受給額の推移です。

横軸が年齢、縦軸が総受給額。当然ですが65歳で毎年100受け取った場合、100歳までの35年間で3500を受け取ることができます。繰上げて60歳からもらうと3116。逆に繰下げて75歳からもらうと4784まで増加します。

一応、60歳と65歳の総受給額がクロスするのは16年後の80歳時点、65歳と70歳がクロスするのも80歳です。一方で、75歳スタートの場合、60歳とのクロスが85歳、65歳とのクロスが86歳、70歳とのクロスが91歳になります。75歳だけちょっとイレギュラーなのが分かります。

1%で運用してみる

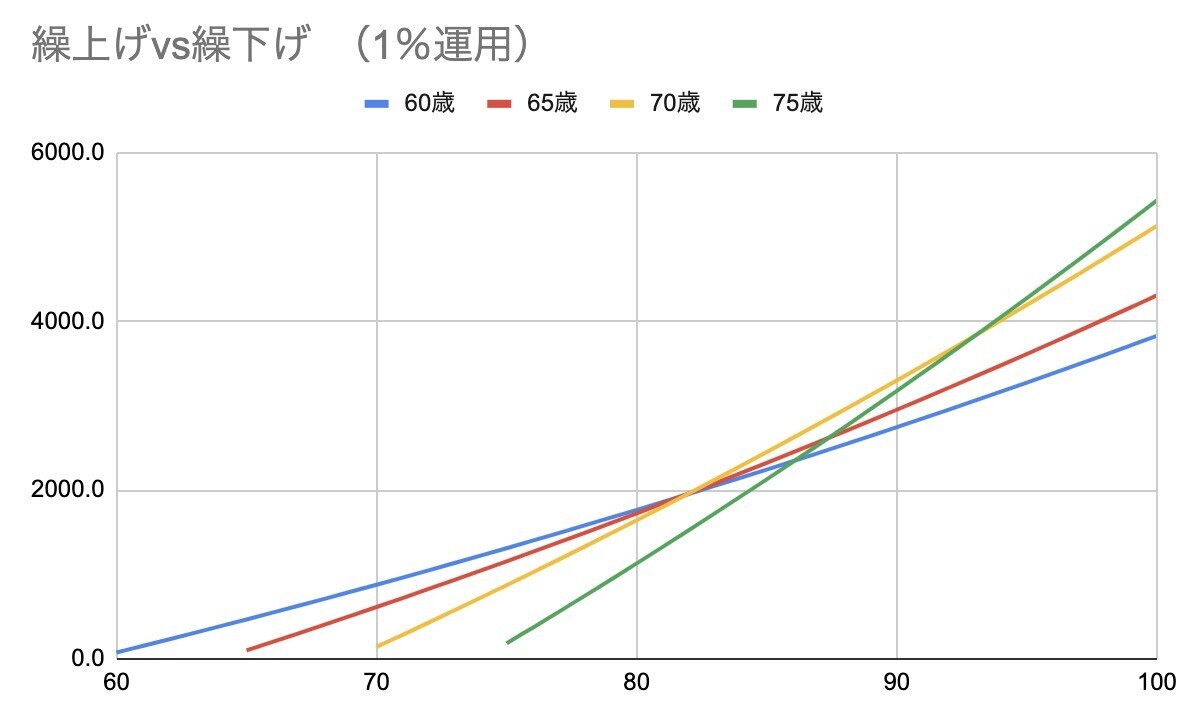

それではこれらの年金を受け取ったらすぐに運用してみましょう。まず毎年1%で運用した場合です。

少しだけラインの差が縮まったのが分かるでしょうか。運用した結果、100歳時点の額は次のように変化しました。

- 60歳 3116→3828 +707

- 65歳 3600→4307 +707

- 70歳 4402→5130 +728

- 75歳 4784→5432 +648

ただそれでもまだ繰下げて75歳から運用するのが有利です。

2%で運用してみる

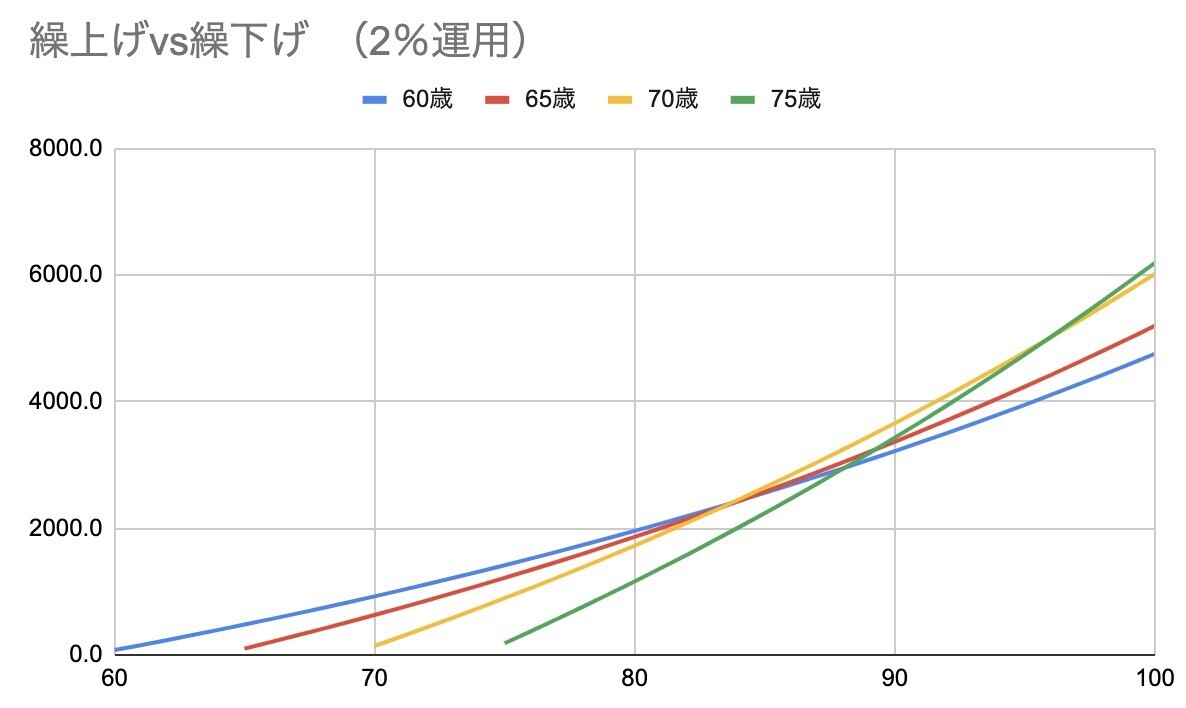

では運用利回りを少し上げて2%で運用してみましょう。

さらに各ラインの幅が縮まりました。70歳と75歳の差はほとんどなくなっています。さらに、各ラインがクロスする、つまり繰上げよりも繰下げのほうが有利になるタイミングも変化してきています。

60歳と65歳/70歳がクロスするのは、運用なしでは80歳でしたが、2%運用では65歳が85歳、70歳が84歳まで遅くなっています。75歳がクロスするのは、逆に早くなって91歳から89歳になりました。

ただ未だに100歳時点で最も額が大きいのは75歳で、最も小さいのは60歳です。

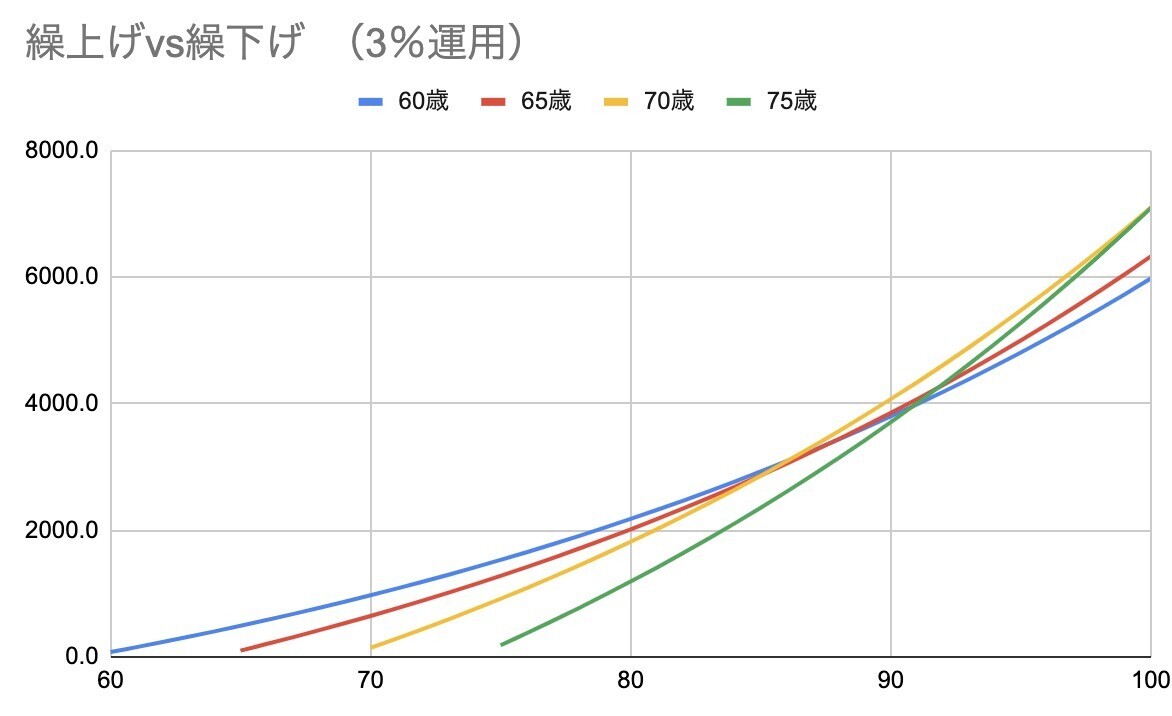

3%で運用してみる

続いて運用利回り3%です。

ついに順序が変化しました。100歳時点の資産額は次のようになります。僅差ですが、100歳時点の資産額トップは70歳への繰下げとなりました。87歳時点で60歳を上回っています。

- 60歳 3116→5978 +2862

- 65歳 3600→6327 +2727

- 70歳 4402→7100 +2968

- 75歳 4784→7093 +2309

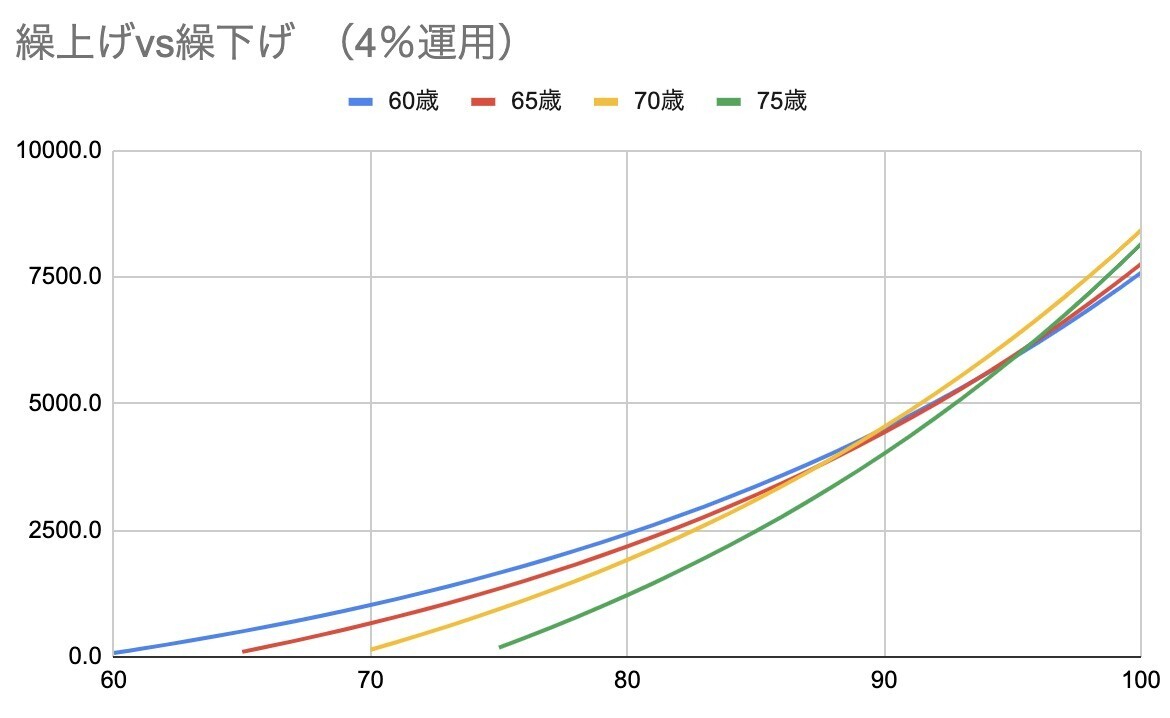

4%で運用してみる

続いて4%です。

変わらず100歳時点の資産額トップは70歳の繰下げ。ですが、60歳繰上げがかなり肉薄してきました。100歳時点の資産額は次の通りです。

- 60歳 7586 (4位)

- 65歳 7759 (3位)

- 70歳 8424 (1位)

- 75歳 8153 (2位)

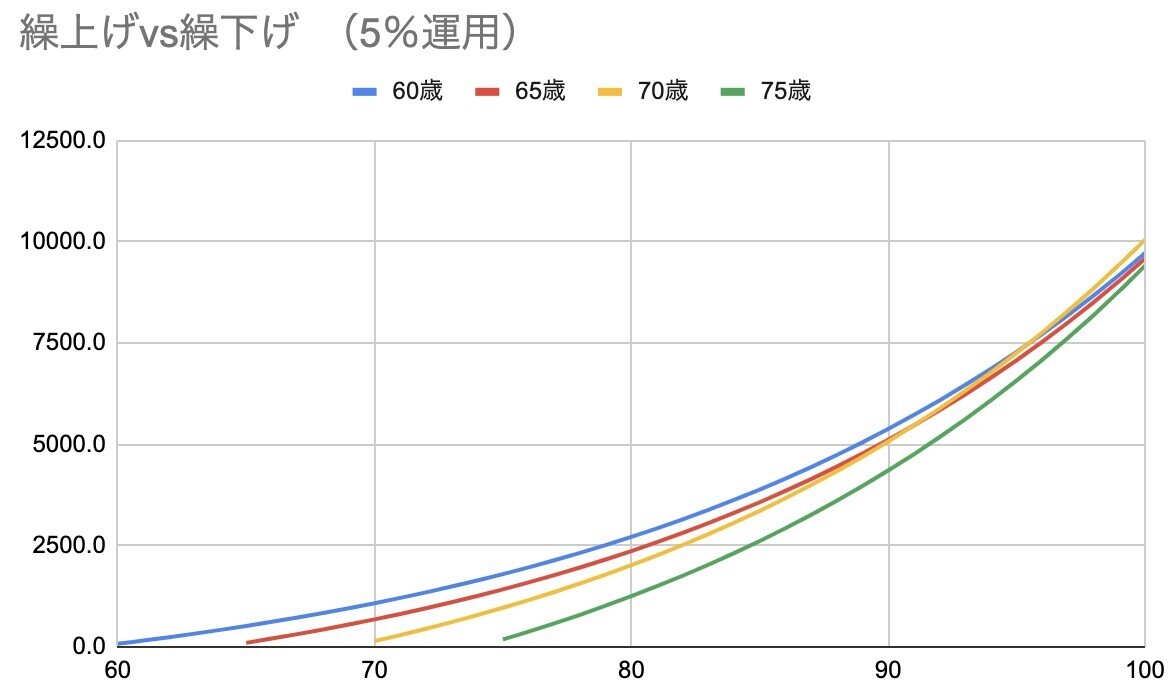

5%で運用してみる

さらに5%です。

100歳時点での資産額がかなり収束してきたイメージです。そしてついに順位が逆転し、70歳、60歳、65歳、75歳の順になりました。また60歳繰上げは95歳までトップを走っています。かなり60歳繰上げが有利です。

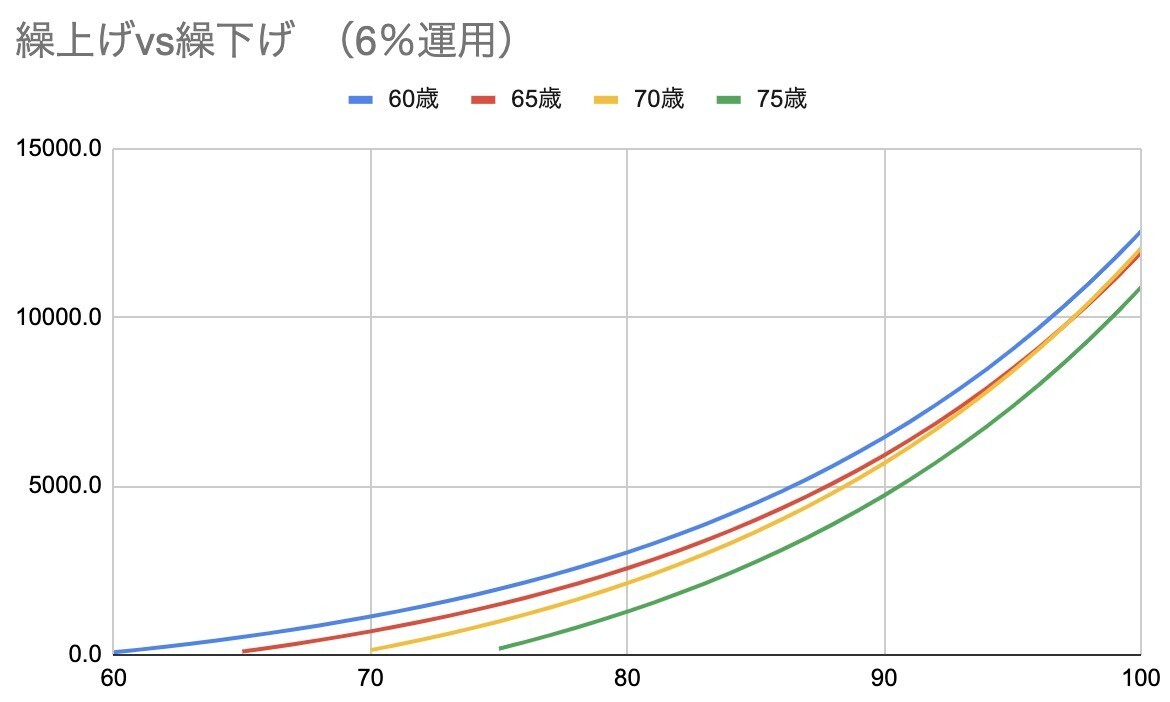

6%で運用してみる

では長期の株式運用の平均値と言われる6%ではどうでしょうか。

はい。驚くべきか、60歳繰上げ受給が全年齢においてトップ。そして75歳繰下げ受給は全年齢において最下位となりました。

- 60歳 3116→12543 +9427

- 65歳 3600→11912 +8312

- 70歳 4402→12041 +7639

- 75歳 4784→10884 +6100

なるほど、100歳時点の総受給額において、運用しないなら75歳繰下げ受給がトップ。しかし平均6%で運用するなら60歳繰上げ受給がトップとなるわけです。

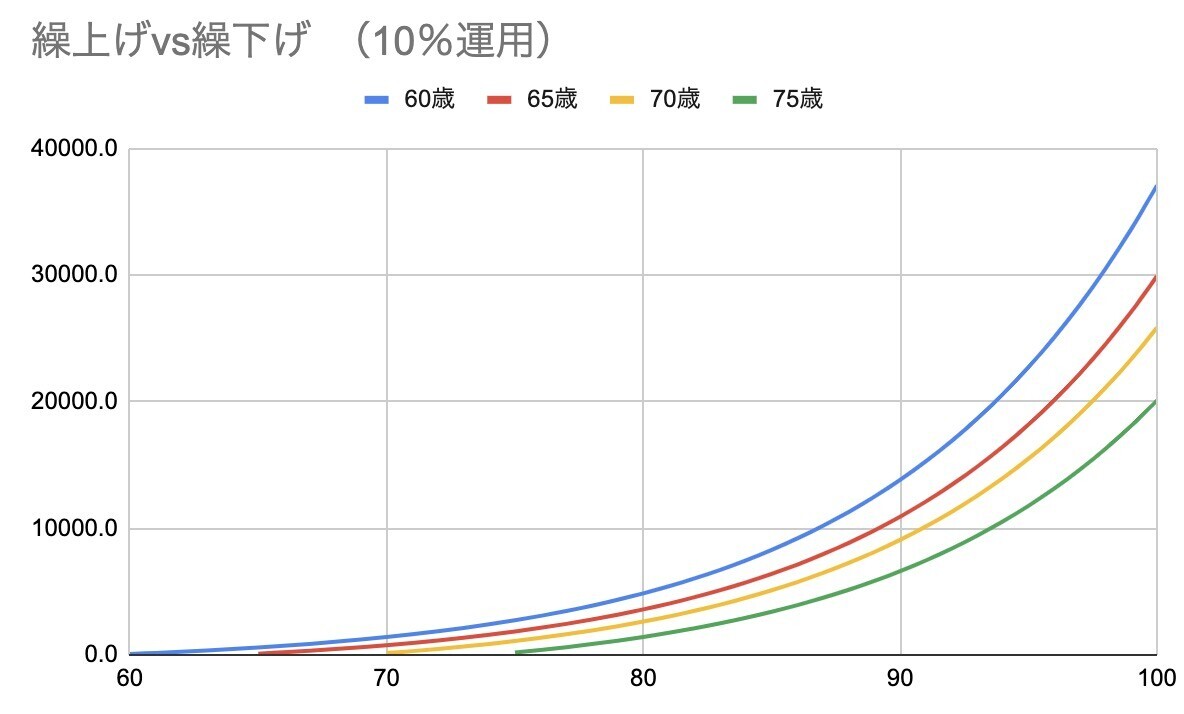

参考10%運用

ちなみに参考で10%運用を行った場合はこうなります。

「早く年金を受け取れば、それを運用することで早く大きくできる」。そのことが如実に分かるグラフですね。

60歳繰上げ受給のメリット

前回、運用なしでは75歳への繰下げ受給が、「100歳まで生きるリスクに対する長生き保険」として優秀な働きをしてくれることを見ました。ただし、そこに運用を加味するとかなり結果は変わります。5%程度の運用あたりから、繰上げて早期に運用することのメリットがけっこう出てくるのです。

このように、大きなリターンを想定しなくても運用する前提であれば年金を早くもらって運用することがメリットになることが分かりました。老後については運用が失敗したり長期に市場が低迷したりすると、労働収入でカバーできない分、致命的なことになりがちです。しかし、年金を受け取れれば、それは労働のような定期収入であり、リスク資産を取り崩すことなく、市場の回復を待つこともできます。

ちなみに、「年金は運用には回さない。生活費に使う」という場合にも、ほかに運用している資金があるなら結論は同じになります。生活費を年金から出すか資産から出すかの違いであって、出さないほうは結局運用に回るからです。

また運用しないという人でも、これは年金の時間価値を計算して評価したものと捉えることができます。つまり5%なりの割引率で割り引いて、現在価値を計算したときに、60歳/65歳/70歳/75歳のどの現在価値が最も高いかということを表しています。

通常割引率は国債利回りを使いますから、現時点では1%程度になりますが、金利が徐々に上がっていけば、未来の額の大きな年金よりも、さっさともらえる近い時期の年金のほうが時間を考慮した価値は高まるのです*1。

さて、次回はもう一つの大きなパラメータである年金にかかる税金について考察してみたいと思います。

→まずは課税対象から控除できる、公的年金等控除について検討しました。

年金の繰上げ受給は公的年金等控除をどのくらい活用できるか - FIRE: 投資でセミリタイアする九条日記

*1:金利が上がるということはインフレになっていて、年金はインフレに連動して増額されるのでこれは補正されるはずです。ただしインフレになっても増額を行わないマクロ経済スライドが発動すれば、実質的に割引率のほうが大きいことになるでしょう。