FIRE後、資産の管理をバケツ戦略でおこなっています。リタイア後のバケツ戦略において重要なのは、(1)生活費(2)資産からの現金収入(3)資産のリターンの3つ。資産全体の増減と資産からのリターンについてはすでに記事にまとめました。今回は(1)生活費をチェックします。

- 10月の資産増減

- 10月の生活費 ※本記事

- 10月の資産からの現金収入

- 10月の資産からのリターン

先月に引き続き高い生活費

10月の生活費は9月に引き続き、高値で推移しました。といっても、この生活費ってのはけっこう適当です。10月に引き落としがあったものを集計しているだけなので、クレカ支払いなら2ヶ月遅れくらいの引き落としになるし、電子マネーにチャージしたものも支出としてカウントされてしまいます。

まぁそうした費用も最終的には生活費として消費されるものなので、月々の変動とかを考えなければざっくりでいいと割り切っています。

さて生活費は、配当や家賃、太陽光売電収入などの「インカム」と、ブログ運営などを含む「副業収入」、そして「資産の取り崩し」で賄っています。10月は、インカムゲインでカバーできたのは生活費の32%。残りの2〜3割を副業収入でカバーし、4割程度は資産の取崩しとなりました。

まぁもともとイメージしていいたFIRE後の収入構造がちょうどこんな感じで、資産の取崩しなしとか場合によってはマイナスなんてなるほうがおかしいともいえます。ただ、FIRE後の平均でみると、まだ資産取り崩しはマイナスで、つまり積み立てをしている状態です。

資産寿命は51年

10月単体でみると、資産寿命は31年間でした。この資産寿命というのは、生活費の何倍の資産があるかを示すもので、全く運用せずに取崩しても31年間は資産で生きていけるということになります。

実のところ過去平均生活費で見ると資産寿命は51年となっていて、その上に運用もしているので減る気配がありません。

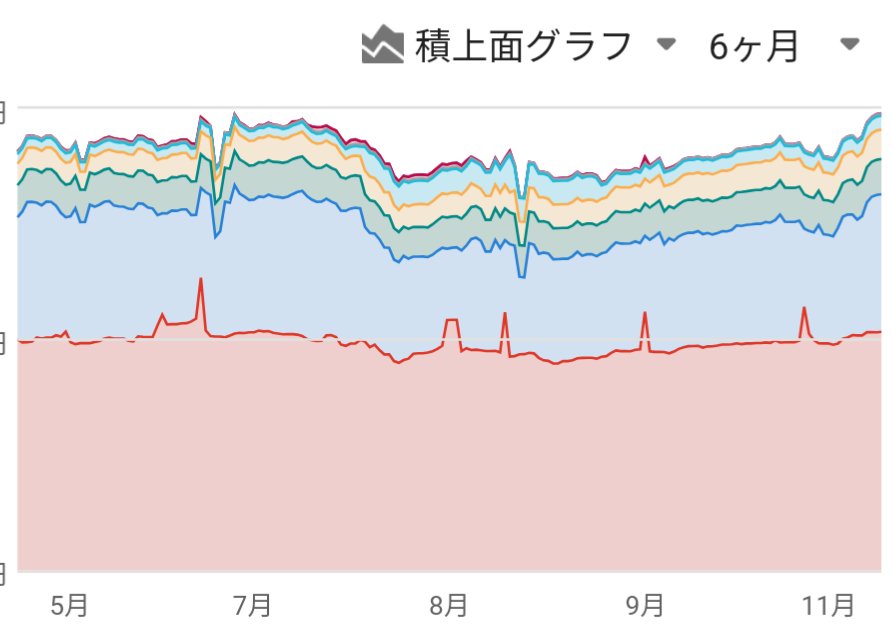

ちなみにマネーフォワードMEの資産グラフを見ると、直近6ヶ月の資産はほぼ横ばいでした。ちょうど今日、微妙にATHを更新したので、そのグラフも貼っておきます。

なお、このグラフには不動産や太陽光発電、金地金などのリアルアセットは含まれていません。金とかもけっこう上昇しているので、実のところはもっと早くATHだったかも。

さて最後に副業なしFI倍率です。これは先の資産寿命と同じですが、副業を計算に入れないものです。すると平均で31年になりました。ただ副業をやめるころには年金も入ってくるし、生活費は子どもが巣立つ10年後くらいにはかなり低くなると思うので、この計算は厳しく見すぎです。

そんなわけで、無駄なことにお金を使いたくはないのですが、価値があると思えば支出を厭わないようになりました。例えば、外でお昼ごはんを食べるときは2000円目処で食べています。しかし、つい株主優待を使えるお店で食べてしまうあたり、節約志向が身につきすぎているのかもしれません。

ちょっと長い距離ならタクシーを使ってもいいのですが、案外気持ちいい秋の天候なんで20分くらいの距離ならついつい歩いてしまいます。移動は、時間と金と健康のトレードオフなのですが、FIREしているとそこまで時間に追われないことがメリットです。

FIREしてから革靴もスーツも基本的に処分してしまったのですが、たまにはジャケットを着たくなることもあります。手持ちのジャケットがちょっと傷んできたので、たまには服とか買うのもいいですね♪

「こんなことにお金を使うといいよ!」というのがあったら、ぜひXなどでおしえてください!

(𝕏)Twitterやってます。よろしければフォローしてください